6. Методы теории нечетких систем

Наиболее современное средство исследования сложных проблем — позволяют формализовать неточные, несовершенные, часто противоречивые знания, которые используют в своих рассуждениях специалисты, т.е. приближают язык ЭВМ к естественному для специалистов языку. В настоящее время эта теория одна из немногих, математически оперирующих со смысловым содержанием наших слов. Возможность математически представлять и логически обрабатывать смысл слов означает появление новых средств реализации человеко-машинных систем поддержки принятия решений. Можно ожидать, что эти средства позволят понимать нечеткости и глубинный смысл языка специалистов, представлять в виде нечетких тезисов даже такие крайне нечеткие макрознания, как здравый смысл, вырабатывать логические выводы, присущие человеку. Все это существенно повышало бы практическую ценность искусственного интеллекта.

Практическое состояние с реализацией теории нечетких систем

Интенсивное проникновение методов искусственного интеллекта в различные сферы деятельности для решения сложных задач управления и поддержки принятия решений не может быть плодотворным без привлечения информации, которая не выражается количественно. Часто это смысловая, качественная информация.

Объектами исследований в теории нечетких систем являются сложные системы с участием человека;

методы изучения: комплексные синтетические, на основе эмпирики и интуиции; представление системы — нечеткое качественно; информация, получаемая при моделировании, неопределенная, но обширная, а по содержанию субъективная и эмоциональная.

Примеры нечетких систем: социально-политические системы, человеко-машинные, робототехнические, биологические, организационные. Особенно плодотворно применение теории нечетких множеств для решения задач анализа и синтеза экспертных систем. Известен ряд применений методов теории нечетких множеств для анализа безопасности на атомных электростанциях, распознавания образов и моделирования обучения, поддержки принятия решений в социально-политической области (военно-политические конфликты, поведение электората во время президентских выборов и др.). Традиционные методы системного анализа и синтеза «четких» систем неприменимы к нечетким системам.

Одной из интеллектуальных программных систем является разработанная в 1992 г. отечественная когнитивная (cognition — процесс познания) система моделирования, стратегий — КоСМоС (Cognitive System for the Modelling of Strategy — CoSMoS), — предназначена для моделирования стратегий принятия решений в неопределенной, нечеткой обстановке.

КоСМоС используется для поддержки принятия стратегических решений в области экономики, политики, социологии, военно-политических конфликтов, медицине, экологии и т.д.

КоСМоС — это интеллектуальная система, основанная на знаниях, но это не экспертная система, хотя и содержит метаэкспертную компоненту в традиционном понимании. Принцип формирования и редактирования базы знаний, в отличие от традиционных экспертных систем, не требует специальной подготовки от экспертов; может работать под управлением DOS и WINDOWS.

С помощью КоСМоС решались, например, такие задачи, как:

а) «Великобритания и Персия в 1918 г.»;

б) «Менталитет» (модель менталитета России);

в) «Россия-Крым-Украина» (модель отношений республики Крым с Независимой Украиной);

в) «Президент» (модель первых президентских выборов);

г) «Экономика Демо» (демонстрационная модель макроэкономики) и др.

КоСМоС позволяет пользователю концентрировать знания экспертов в выбранной проблемной области человеческих знаний.

Процедура составления модели ориентируется только на эксперта. Неподготовленный пользователь может применять уже готовые модели.

Построение моделей приближенных рассуждений человека и использование их в нечетких системах с целью повышения качества управления при уменьшении ресурсо- и энергозатрат, обеспечения более высокой устойчивости при действии на систему всевозможных возмущений, сравнению с традиционными системами автоматического управления, представляет сегодня одну из важнейших проблем науки.

Достоинства и недостатки нечетких систем

Если некоторые процессы объекта управления плохо поддаются формализации и математическому описанию, то в существующей системе управления используют фази-регулятор параллельно традиционному регулятору, т.е. нечеткая логика используется для замены традиционных алгоритмов управления и совместно с ними.

Экспериментально показано, что нечеткое управление дает лучшие результаты, по сравнению с получаемыми при классических алгоритмах управления. Очевидной областью внедрения алгоритмов нечеткой логики являются всевозможные экспертные системы, в том числе:

нелинейный контроль и управление в производстве (домна, робот, сушилка и т.д.);

самообучающиеся системы;

системы, распознающие тексты на естественном языке;

системы планирования и прогнозирования, опирающиеся на неполную информацию;

финансовый анализ в условиях неопределенности;

управление базами данных;

совершенствование стратегий управления и координации действий, например сложное промышленное производство.

Нечеткие числа, получаемые в результате “не вполне точных измерений”, во многом аналогичны распределениям теории вероятностей, но по сравнению с вероятностными методами, методы нечеткой логики позволяют резко сократить объем производимых вычислений, что, в свою очередь, приводит к увеличению быстродействия нечетких систем.

Недостатками нечетких систем являются:

отсутствие стандартной методики проектирования и расчета нечетких систем;

невозможность математического анализа нечетких систем существующими методами; применение нечеткого подхода по сравнению с вероятностным не приводит к повышению точности вычислений;

увеличение входных переменных увеличивает сложность вычислений экспоненциально;

как следствие предыдущего пункта, увеличивается база правил, что приводит к трудному ее восприятию.

При разработке нечетких систем необходимо пройти следующие этапы проектирования (после изучения основных понятий нечетких множеств и систем):

Определить входы и выходы создаваемой системы.

Задать для каждой из входных и выходных переменных функции принадлежности с термами.

Разработать базы правил выводов для реализуемой нечёткой системы.

Провести дефаззификацию.

Провести настройку и анализ адекватности разработанной модели реальной системе.

Программная реализация нечеткого регулятора на конкретном микроконтроллере.

Основанные на теории нечетких множеств методы построения компьютерных нечетких систем существенно расширяют области применения компьютеров. В последнее время нечеткое управление является одной из самых активных и результативных областей исследований применения теории нечетких множеств. Нечеткие методы помогают управлять домной и прокатным станом, автомобилем и поездом, распознавать речь и изображения, проектировать роботов, обладающих осязанием и зрением. Нечеткая логика, в основном, обеспечивает эффективные средства отображения неопределенностей и неточностей реального мира. Наличие математических средств отражения нечеткости исходной информации позволяет построить модель, адекватную реальности.

Перспективность данного направления исследований заключается в преимуществах Теории нечетких множеств при обработке нечетких данных, которыми изобилует реальная практика бизнеса и деятельность предприятий любой отрасли экономики в современных условиях.

Действительно, важной отличительной особенностью внешней среды предприятия является наличие рыночной неопределенности, поскольку на предприятие воздействуют неконтролируемые факторы внешней среды. В новых условиях, когда внешняя среда стала менее благоприятной, а конкуренция – более жесткой, роль научного подхода в решении актуальных задач управления деятельностью любого предприятия (фирмы, банка) резко возрастает.

Радикальные преобразования российской экономики привели к тому, что практически перед каждым предприятием встала проблема определения путей и способов адаптации к новым условиям функционирования. В современных условиях предприятие должно само определять и прогнозировать параметры внешней среды, ассортимент продукции и услуг, цены, поставщиков, рынки сбыта, свои долгосрочные цели и стратегию их достижения.

Неопределенность, присутствующая в задачах управления деятельностью любого предприятия (фирмы, банка), характеризуется размытостью используемых мнений и оценок экспертов, неполнотой и нечеткостью информации об основных параметрах и условиях анализируемой задачи, необходимостью учета степени отношения ЛПР к риску. Таким образом, неопределенность, приводящая к значительному повышению сложности задач управления деятельностью предприятия, порождается множеством факторов. Сочетание этих факторов на практике создаёт обширный спектр различных видов неопределённости.

Таким образом, все вышеизложенное позволяет сделать вывод, что неопределенность является отличительной особенностью различных задач управления деятельностью предприятия, а также фактором риска при принятии управленческих решений, поэтому необходимо учитывать ее для более адекватного отражения действительности. Очевидно, что в этой ситуации целесообразно применение формальных методов и современных информационных технологий.

Но возможности решения различных задач управления деятельностью предприятия, в силу их природной неопределенности, в рамках методов, пригодных к применению в условиях определенности или предположении о случайном характере переменных с известным законом распределения, ограничены, что в условиях неоднозначно определенных и качественных параметров, присущих рынку, дает в большинстве случаев неадекватное решение. Использование методов математической статистики затрудняется тем, что управленческие решения приходится принимать в условиях неопределенности, дефицита ресурсов, времени и информации, а практически каждая финансово-экономическая ситуация уникальна по своей природе, поэтому не удается с необходимым уровнем достоверности обосновать определенный закон распределения.

В условиях нестабильности рыночной среды оправдано использование аппарата Теории нечетких множеств в решении различных задач управления деятельностью предприятия. Анализ математического аппарата Теории нечетких множеств и, разработанные автором на его основе прикладные методики, позволяют сделать вывод о высокой эффективности аппарата Теории нечетких множеств в решении различных задач управления деятельностью предприятия (фирмы, банка), что позволяет принимать научно обоснованные решения.

Задачи принятия управленческих решений в условиях неопределенности, базирующиеся на аппарате Теории нечетких множеств, могут охватывать такие основные направления как:

> Анализ безубыточности;

> Многокритериальная оценка эффективности и риска инвестиционных проектов;

> Формирование оптимального портфеля инвестиционных проектов;

> Прогнозирование спроса (объема продаж);

> Оптимизации плана производства продукции с учетом прогнозируемого спроса (объема продаж);

> Анализ и Прогнозирование финансового состояния предприятия;

> Сетевое планирование и управление проектами;

> Управление запасами;

> Оценка опционов и многие другие направления;

Методы многомерного статистического анализа

Применяют при решении следующих задач:

• исследование зависимости между признаками; • классификация объектов или признаков, заданных векторами; • снижение размерности пространства признаков.

При этом результат наблюдений – вектор значений фиксированного числа количественных и иногда качественных признаков, измеренных у объекта11.

Сущность многомерного статистического анализа заключается в переходе от первоначальной системы сильно коррелированных между собой экономических показателей, к новым, уже некоррелированным компонентам или факторам, число которых меньше и вариабельность которых исчерпывает всю или максимально возможную часть вариабельности исходных показателей. Этим целям в полной мере отвечает метод компонентного анализа, который в свою очередь один из методов факторного анализа.

В задачах снижения размерности и классификации обычно используются т первых компонент, причем т <k, где к — число исходных (оно равно числу новых) признаков системы. При наличии результативного показателя Y может быть построено уравнение регрессии на главных компонентах.

Полученные главные компоненты позволяют классифицировать множество исходных признаков на группы, обобщающими показателями которых и являются главные компоненты. Для оценки уровня экономической безопасности государства применение компонентного анализа весьма удобно.

Особенность данного метода в том, что первая компонента определена таким образом, что основная доля информации содержится именно в ней (дисперсия в направлении этой компоненты максимальна), вторая компонента определяется аналогичным образом при условии, что ее ось перпендикулярна первой.

Коротко содержание подобной оценки заключается в следующем.

Отбирается любое количество социально-экономических показателей для значительного количества стран мирового сообщества с тем условием, чтобы эти показатели были едины для этих стран, сопоставимы и относились к одному периоду времени.

Методом компонентного анализа находятся две главные компоненты, решающую роль среди которых играет первая компонента, и расположение стран на ее шкале будет отражать состояние экономики.

Проранжируем страны по первой компоненте. В связи с тем, что в реальной действительности исследуемые показатели, как правило, достаточно сильно коррелируют между собой, с целью самопроверки целесообразно провести кластерный анализ, но уже не по исходным показателям, и даже не по стандартизованным показателям, а по рассчитанным на их основе главным компонентам, которые в отличие от исходных признаков ортогональны, т.е. независимы и не коррелируют между собой; в данном случае правомерно применение Евклидовой метрики, но лучше не простой, а взвешенной.

Имея для каждой страны фактические данные по результатам ее рейтинга и оцениваемым экономическим показателям за несколько лет (с учетом России только с 1991 г.) и повторяя уже только для нее регрессионный анализ за эти годы, можно получить уравнение, характеризующее уровень состояния экономики в будущем в зависимости от прогнозируемых значений независимых экономических показателей, т.е. уровень экономической безопасности.

Более точный прогноз можно сделать, применяя факторный анализ для статистических данных конкретной страны (предыдущих занятых мест в экономике мира, своих реальных и прогнозируемых экономических показателей), вычислив прогнозируемые для следующего периода значения, как правило, не более двух факторов, которые, однако; будут содержать информацию, заключенную уже не в двух компонентах, а в значительно большем их количестве.

Регрессионное уравнение может принимать вид уравнения производственной функции Кобба-Дугласа или ей подобной, например уравнения второго закона термодинамики (уравнения функции энтропии), так как они обе характеризуют состояние системы и не зависят от предыдущего процесса.

Полученные уравнения (функции) при их соответствующем практическом наполнении позволят измерять (оценивать) экономическую безопасность России и прогнозировать ее состояние:

если уровень экономической безопасности не находится в существенной зависимости от преднамеренных или случайных событий, то национальная экономика в безопасности;

если уровень экономической безопасности уменьшается при воздействии внешних и внутренних факторов и их воздействие невозможно нейтрализовать, то национальная экономика находится в опасном состоянии.

Кризисное и предкризисное значения уровня экономической безопасности могут быть определены только после выполнения определенного количества практических работ.

Каждый из названных методов формализации решений по оценке экономической безопасности страны имеет свои достоинства и недостатки, которые проявляются в той или иной степени в зависимости от располагаемого материала, вычислительных возможностей ЭВМ и наличия соответствующего программного обеспечения. Поэтому наиболее эффективным является совместное использование этих методов с оперативным, гибким подключением конкретного метода в зависимости от решаемой задачи.

Многомерный статистический анализ - раздел математической статистики, объединяющий методы изучения статистических данных, которые являются значениями многомерных качественных или количественных признаков. Включает дискриминантный анализ, кластер-анализ и другие математико-статистические методы, как правило, не опирающиеся на предпосылку о вероятном характере исследуемых зависимостей. Кластер-анализ позволяет разбивать исследуемую совокупность элементов (координаты которых известны) таким образом, чтобы элементы одного класса находились на небольшом расстоянии друг от друга, в то время как разные классы были бы на достаточном удалении друг от друга и не разбивались бы на столь же взаимоудаленные части.

Многомерный статистический анализ - раздел математической статистики, развивающий математические методы выявление характера и структуры взаимосвязей явлений, характеризующихся большим количеством различных свойств.

Обычно для проведения анализа используются результаты измерения компонент многомерного признака для каждого объекта из исследуемой совокупности.

Вместе с тем, проблема изучения экономического развития территорий по своей природе многомерны, что усложняет проблему обобщающей количественной оценки региональных различий уровней экономического и социального развития. Традиционно многомерные задачи решаются методами многомерного статистического анализа, нашедшими широкое применение в психологии, социологии, экономике и др.

Теоретико-игровые методы

Теоретико-игровые методы используются для анализа двусторонних и многосторонних конфликтных ситуаций и синтеза параметров управления у конфликтующих сторон с учетом их влияния друг на друга. Такая методика дает хорошие результаты в тех случаях, когда реальные процессы удается формализовать в игровой постановке.

Метод дискриминантного анализа относится к классификации при наличии обучающих выборок (т.е. с обучением), а метод кластерного анализа — к классификации без обучения, или, как иногда говорят, к методам автоматической классификации (т.е. самообучающихся).

При дискриминантном анализе обучающие выборки в виде, как правило, двух групп показателей безопасности (опасного состояния объекта и безопасного) определяются экспертами, после чего составляется новая матрица показателей безопасности для нового объекта с целью его отнесения к той или иной группе.

Кластерный анализ — это совокупность методов классификации многомерных наблюдений или объектов, основанных на определении понятия расстояния между объектами с последующим выделением из них групп, «сгустков» наблюдений (кластеров, таксонов). При этом не требуется априорной информации о распределении генеральной совокупности. Выбор конкретного метода анализа зависит от цели классификации.

Кластерный анализ используется при исследовании структуры совокупностей социально-экономических показателей или объектов: предприятий, регионов и т. д.

Методы исследования экономической безопасности

Общая последовательность, основные этапы и модели, наиболее приемлемые для системного исследования экономической безопасности, представлены на рис. 3.2.

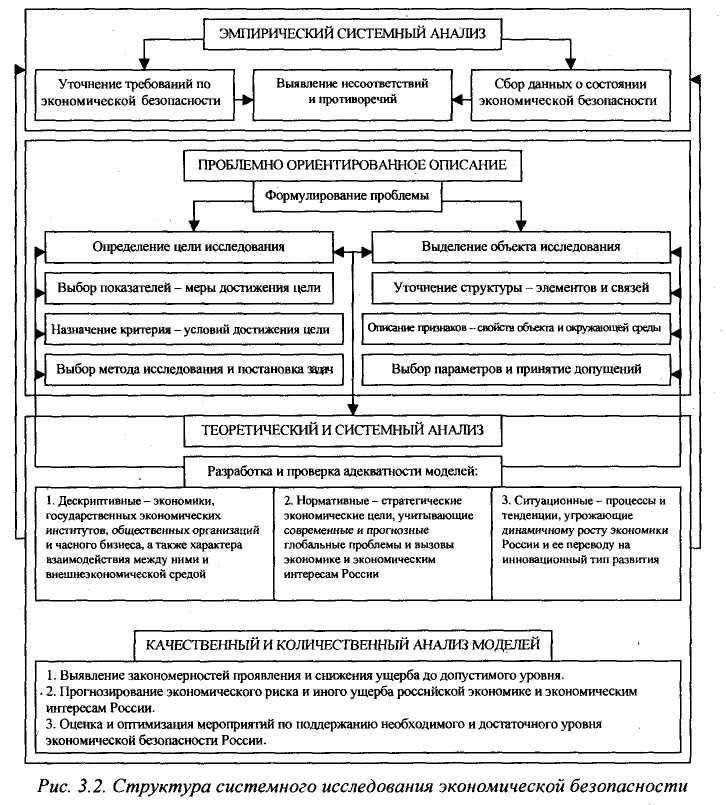

Важные этапы исследования экономической безопасности — эмпирический системный анализ, проблемно ориентированное описание и теоретический системный анализ.

Цели каждого этапа:

♦ выявление проблемных ситуаций;

♦ уточнение цели и объекта исследования;

♦ поиск закономерности предупреждения и устранения проблем в сфере экономической безопасности;

♦ прогноз риска причинения возможного ущерба российской экономике и экономическим интересам России;

♦ оценка и оптимизация мероприятий по снижению и перераспределению риска.

Под риском здесь необходимо понимать меру опасности, указывающую как на возможность причинения ущерба каким-либо объектам или субъектам экономической безопасности, так и на его величину. Отметим разницу между опасностью, указывающей лишь на потенциальную возможность причинения ущерба, и риском, конкретизирующим его содержание, вероятность и тяжесть проявления. Равно как и между системной безопасностью, теряющей свои существенные свойства при любом делении, и многочисленными опасностями, допускающими такое подразделение.

Для измерения риска причинения нравственного, политического, экономического, социального и иного ущерба в общем случае должны использоваться денежные единицы, которые между собой легко конвертируются. При заблаговременно оговоренных размерах ущерба риск его наступления может измеряться априорной вероятностью либо частотой наступления соответствующих нежелательных событий.

Естественно, что основные усилия в исследовании экономической безопасности должны быть сосредоточены на моделировании, тогда как статистический анализ и натурное экспериментирование должны использоваться соответственно лишь для получения исходных данных и проверки полученных с его помощью результатов.

Целесообразно комплексно применять следующие модели:

♦ дескриптивные — для интерпретации экономики на различных ее уровнях, государственных экономических институтов, частного бизнеса, внешнеэкономической по отношению к ним среды, а также характера взаимодействия между ними и внешнеэкономической средой и необходимых ресурсов, выявления тенденций развития различных отраслей (подотраслей) и сфер экономики, а государства, общественных организаций и частного бизнеса — как механизмов, необходимых для создания необходимых и достаточных условий для динамичного роста экономики, ее перевода на инновационный путь развития и защиты экономических интересов России путем регулирования отношений между экономическими институтами;

♦ нормативные — для уточнения стратегических экономических целей и необходимых ресурсов для субъектов экономики, установления приемлемой для всех иерархии стратегических целей посредством представления ее, например в форме соответствующих деревьев целей, а также прогнозирования необходимости и возможности коррекции стратегических экономических целей и необходимых ресурсов с учетом обозначенных выше тенденций;

♦ ситуационные — для исследования явлений и процессов, наиболее существенно влияющих на обеспечение и дестабилизацию безопасности российской экономики, причинение ущерба экономике и экономических интересов России, для выявления условий возникновения и реализации конкретных угроз и вызовов экономической безопасности.

Лучше всего ситуационные модели представлять диаграммами причинно-следственных связей между событиями соответствующих процессов — сетями, графами, деревьями целей. Последующий их качественный и количественный анализ необходим при выявлении «узких мест», а также количественного прогноза связанного с ними риска, априорной оценки и оптимизации мероприятий по его снижению или перераспределению.

Методы стратегического планирования и управления процессом обеспечения экономической безопасности государства

Значительное число и непрерывность действия объективно существующих опасностей, угроз и вызовов, а также многообразие субъектов экономики и необходимых для их надежного функционирования ресурсов, многоуровневость экономики, множество созданных государственных институтов в области государственного регулирования и управления экономикой и общественных организаций в сфере экономики, указывают, что основным механизмом обеспечения экономической безопасности России должно быть управление. Это предполагает разработку совокупности федеральных целевых инвестиционных программ, направленных на обеспечение динамичного роста экономики, ее структурной перестройки и перевода на инновационный путь развития путем парирования опасностей, угроз и вызовов экономического характера российской экономике и экономическим интересам России.

В качестве основного метода совершенствования экономической безопасности и ее стратегического управления целесообразно использовать программно-целевое планирование и управление, а его аппарата — математическую теорию организаций. Практическая реализация данного метода и аппарата предполагает следующие этапы.

Стратегическое планирование (уточнение долгосрочных целей и разработка уже упомянутых программ), в рамках которого необходимы обоснование оптимальных (по выбранным критериям) количественных показателей экономической безопасности и разработка комплекса целевых программ на всех уровнях экономики, направленных на их обеспечение.

Стратегическое и оперативное управление процессом их реализации, в рамках которых осуществляется обеспечение экономической безопасности на соответствующем уровне экономики, организация непрерывного контроля значений этих показателей и осуществление управляющих воздействий по их поддержанию в заданных пределах.

Интегральными показателями, указывающими на эффективность обеспечения экономической безопасности, могут быть ее результативность (достигаемый социально-экономический эффект) Е(*Р) и издержки Т, связанные с осуществлением данного процесса, базовыми — качество жизни населения России, затраты на обеспечение экономической безопасности, а также риск причинения российской экономике и экономическим интересам России в мире экономическою и иного ущерба. Последний показатель может служить мерой опасности как отдельных угроз и вызовов, так и всего их комплекса.

Другие, более частные показатели должны характеризовать меру возможности появления опасностей, угроз и вызовов экономического характера российской экономике и экономическим интересам России в мире, размеры средних затрат на их предупреждение либо снижение тяжести экономических последствий и величину экономического ущерба от них в случае проявления. Эти частные показатели могут использоваться в задачах оптимизации стратегического планирования и стратегического и оперативного управления обеспечением экономической безопасности в качестве оптимизируемых параметров, ограничений и целевых функций.

Для прогноза всех перечисленных показателей могут использоваться методы теории возможностей и математической теории организаций, позволяющие представить процесс обеспечения экономической безопасности в виде динамической системы в выражении (3.7):

Окончательная же оценка предложенных показателей должна использоваться с привлечением методов математической статистики.

Критерием оценки эффективности обеспечении экономической безопасности будет поддержание такого ее уровня, который характеризуется высоким качеством жизни многочисленных народов России либо соответствует минимуму суммарных издержек, связанных с объективно существующими для российской экономики и экономическим интересам России в мире опасностями, угрозами и вызовами. Под суммарными издержками здесь подразумеваются как затраты, необходимые для парирования объективно существующих для нации угроз и вызовов, так и ущерб от их возможного разрушительного воздействия.

Оптимальными же следует считать те целевые программы и мероприятия по обеспечению экономической безопасности, реализация которых влечет максимальный прирост уровня экономической безопасности и национальной безопасности в целом при выделенных затратах либо требует минимальных затрат для достижения заданного уровня экономической безопасности. Соответствующие оптимизационные задачи могут решаться методами математического программирования при условии представления используемых в них показателей математическими ожиданиями случайных величин либо модальными значениями — факторов нечетких систем, в предположении об известности распределений первых и функций принадлежности — вторых.

Выводы:

Таким образом, перечисленные выше методы можно сочетать, так как большинство пороговых значений взаимосвязано и взаимозависимо. В основе этой взаимозависимости лежат объективные балансовые связи, что дает возможность проверить расчеты взаимоувязанности отдельных пороговых значений.

Количественные параметры пороговых значений экономической безопасности должны определяться применительно к совершенно определенному периоду. Как правило, следует определять пороговые значения экономической безопасности на конец среднесрочного периода, на который имеется разработанный (или разрабатывается) прогноз социально-экономического развития. В этом случае имеется возможность сопоставить пороговые значения экономической безопасности с показателями прогноза социально-экономического развития и тем самым выявить реальные угрозы национальным интересам страны в области экономики, затем разработать меры по преодолению этих угроз.

Экспериментальные методы применяют для ситуаций, по которым возможно получение статистических данных в процессе испытаний или имеющих аналоги (прототипы), позволяющие оценить их показатели безопасности, а также тенденции изменения показателей безопасности от одного аналога к другому. Такие оценки показателей безопасности могут быть получены в результате сбора статистических данных или при имитационном моделировании.

Расчетно-экспериментальные методы представляют комбинацию расчетных и экспериментальных методов. Их применяет в тех случаях, когда по отдельным составным частям имеется статистические данные о безопасности, а по другим – результаты расчетов или когда предварительные результаты, полученные в ходе разработки, позволяют уточнить расчетные значения показателей безопасности.

Одним из обобщающих показателей состояния экономической безопасности страны является предложенный украинскими учеными коэффициент покоя в государстве Лиг, связанный, с одной стороны, с соотношением усилий государства и значимости внешних и внутренних факторов опасности, а с другой — с величинами коэффициентов отдельных направлений обеспечения его экономической безопасности. Полученные соотношения сопоставляют со значениями критических ограничений отдельных направлений (КОН), приведенными в Системе критических ограничений (СКО). Считается, что экономическая безопасность, государства обеспечена, если КСКО = 1.

Некоторыми отечественными исследователями в настоящее время предлагается в качестве критерия экономической безопасности — стабильный прирост производительности общественного труда не менее 5% в год.

Разновидностью этого критерия является национальный доход на душу населения. Однако попытки применения этих критериев в качестве единственных для оценки состояния экономики различных стран давно уже оказались малоуспешными. Тому есть ряд причин:

являясь высоко агрегированными индикаторами, они при их исчислении несут, за собой многочисленные ошибки и неточности;

не отражают структуры и специфики развития народного хозяйства в различных странах;

не отражают характера и особенностей распределения богатства и доходов в различных странах;

недостаточно учитывают существенные различия между современными секторами хозяйства, в которых господствуют товарно-денежные отношения, и традиционными секторами экономики, для которых типично потребление значительной части продукции в рамках семейно-хозяйственных единиц и без посредничества рынка;

при сопоставлении этих показателей для широкого круга стран известное значение имеет учет неодинаковых климатических и иных природных условий;

при сравнении этих показателей неизбежно возникает проблема пересчетов величин, полученных в национальных валютах, и т.д.