2.5 Политика управления денежными средствами

Денежные средства компании — один из важнейших аспектов стратегического финансового управления компанией, поскольку в отсутствие их компания не сможет осуществлять хозяйственную деятельность и будет вынуждена прекратить свое существование. Денежные средства необходимы для покупки сырья, выплаты заработной платы, осуществления инвестиционных вложений, уплаты налогов, дивидендов и т. д. Но сами по себе денежные средства не приносят доход, поэтому главная цель политики управления ими — поддержание их на минимально необходимом уровне, достаточном для осуществления эффективной финансово-хозяйственной деятельности компании.

В соответствии с международными стандартами выделяют три основные группы денежных потоков: от операционной, инвестиционной и финансовой деятельности.

Данные вертикального анализа позволяют сделать вывод о том, что до 100 % валового притока денежных средств от текущей деятельности обеспечивалось поступлениями от покупателей и заказчиков. Существенная доля поступлений от покупателей и заказчиков свидетельствует о том, что анализируемое предприятие получает доход в первую очередь от своей основной деятельности.

Положительный денежный поток в финансовой области на 100 % обусловлен ростом заемных финансовых ресурсов, получением кредитов.

Отток денежных средств по всем видам деятельности составляет за исследуемый период 377 млн. руб.

Из них на текущие выплаты приходилась наибольшая часть 94 %, на финансовую - 6%.

Вертикальный анализ показал, что 32 % всех оттоков денежных средств в ходе текущей деятельности составляет оплата приобретенных товаров (работ, услуг и т. п.), 68 % — оплата труда, включая отчисления в государственные внебюджетные фонды, расчеты по налогам и сборам, выплата дивидендов, процентов, денежные средства под отчет и прочие выплаты.

Возврат кредитов и займов составляет 100 % оттока денежных средств по финансовой деятельности.

В целом валовой денежный отток превышает приток, что обусловило общий уменьшение денежных средств.

2.6 Анализ дебиторской задолженности

В работе предлагается методика построения системы управления дебиторской задолженностью, включающая статистический анализ эффективности фактического уровня управления и использование кадрового потенциала предприятия без образования специализированной организационной структуры. При этом преследуется цель продемонстрировать подход к совершенствованию управления оборотными средствами на основе проектирования эффективной системы взыскания, снижения и контроля дебиторской задолженности.

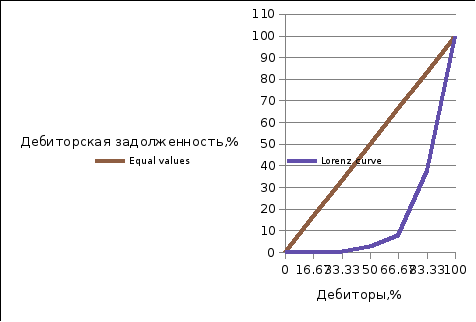

На основе данных дебиторской задолженности предприятия по основным дебиторам можно оценить эффективность управления с применением методов вариационного статистического исследования. Это, прежде всего, такие показатели, как взвешенная средняя арифметическая, мода, медиана, показатели концентрации и неравномерности распределения признака. В последнем случае речь идет о правомерности применения коэффициентов Джини, Херфиндаля, вариации, а также графической иллюстрации неравномерности распределения дебиторов с помощью кривой Лоренца .

Рис. 2.6.1. Кривая Лоренца распределения ДЗ предприятия в 2009 г.

Взвешенная средняя арифметическая ДЗ составила 1613,64 тыс. руб. Для списка дебиторов в составе 44 предприятий величина средней небольшая, что является следствием большей концентрации задолженности в размере до 1 млн. руб. Об этом свидетельствуют значения моды и медианы (1,743 и 200 тыс. руб. соответственно). Согласно значению коэффициента Пирсона, асимметрия совокупности задолженности дебиторов является правосторонней. Из общей теории статистики известно, что если отношение К_ас/σ_(А_5 ) <3 , где σ_(А_5 )=√((6(n-1))/((n+1)(n+3))) и n — число единиц совокупности (число дебиторов), то асимметричность распределения является умеренной, несмотря на неоднородность совокупности задолженности дебиторов. В нашем случае данное отношение составляет 1,31 и указывает на умеренную асимметричность совокупности. Это подтверждается еще и тем, что медиана расположена между модой и взвешенной средней. Отсюда следует, что распределение дебиторской задолженности поддается объяснению в рамках нормального вероятностного закона, что, в свою очередь, позволяет оценить степень предсказуемости поведения дебиторов, то есть их управляемости. Высокое значение среднеквадратического отклонения (3473,45 тыс. руб.) свидетельствует о большом разбросе значений ДЗ и указывает на существование риска в решении проблемы взыскания ее просроченной части.

Высокий уровень коэффициента вариации характеризует неоднородность совокупности дебиторов и невысокую степень их управляемости. Коэффициент Джини показывает, что распределение ДЗ является неравномерным (78 %) и большая часть задолженности концентрируется у доминирующей группы, составившей 46,78 % (значение коэффициента Херфиндаля).

Выявленные закономерности с помощью статистических методов в значительной мере свидетельствуют о рискованности и низкой эффективности управления ДЗ и целесообразности проектирования усовершенствованной системы.