-

Методи і моделі прогнозування багатовимірних процесів Багатофакторні індексні моделі

При

вивченні функціональних зв'язків між

показниками широко використовуються

індексні моделі. Основою індексної

моделі є мультиплікативний зв'язок між

певною множиною показників; один з них

розглядається як результат у,

інші - як фактори

![]() :

:

![]() .

.

Послідовність

факторів у моделі не може бути довільною,

вона визначається економічним змістом

показників і методикою їх розрахунку.

Кожний наступний фактор-множник

розраховується на одиницю попереднього,

а отже, добуток будь-якої кількості

факторів є економічно змістовною

величиною. Наприклад, прибутковість

активів компанії у є

функцією прибутковості продажу продукції

![]() та

оборотності мобільних активів

та

оборотності мобільних активів

![]() ,

тобто

,

тобто

![]() .

Оборотність мобільних

активів

.

Оборотність мобільних

активів

![]() ,

в свою чергу, є функцією

оборотності матеріальних запасів

,

в свою чергу, є функцією

оборотності матеріальних запасів

![]() і

частки матеріальних запасів у мобільних

активах

і

частки матеріальних запасів у мобільних

активах

![]() .

Отже,

.

Отже,

![]() .

.

Схематично послідовність розширення моделі можна представити так:

![]() і т.д.

і т.д.

Характерною рисою мультиплікативної моделі є взаємозв'язок факторів: чисельник розрахункової формули одного фактора є знаменником розрахункової формули наступного. Введення в ланцюгову схему нового фактора означає лише деталізацію функціонального зв'язку і не змінює його сутності. Ступінь деталізації залежить від мети дослідження.

При

побудові індексної моделі функція

![]() розглядається для двох періодів:

базисного

розглядається для двох періодів:

базисного

![]() і поточного

і поточного

![]() .

.

Абсолютну

і відносну зміну показника-функції у

можна розкласти за

факторами-множниками

![]() .

Оцінювання ступеня та

абсолютного розміру впливу кожного з

них на динаміку функції здійснюється

в рамках індексної моделі, в якій

відтворюються взаємозв'язки між

показниками:

.

Оцінювання ступеня та

абсолютного розміру впливу кожного з

них на динаміку функції здійснюється

в рамках індексної моделі, в якій

відтворюються взаємозв'язки між

показниками:

![]()

При

розрахунку частинного індексу

![]() необхідно елімінувати

вплив інших включених у модель факторів.

Задля цього всі фактори-множники, окрім

необхідно елімінувати

вплив інших включених у модель факторів.

Задля цього всі фактори-множники, окрім

![]() ,

фіксуються на постійному

рівні. Найчастіше фактори, розміщені в

ланцюгу зліва від

,

фіксуються на постійному

рівні. Найчастіше фактори, розміщені в

ланцюгу зліва від

![]() ,

фіксуються на рівні

поточного періоду, а розміщені справа

від

,

фіксуються на рівні

поточного періоду, а розміщені справа

від

![]() -

на рівні базисного періоду. Скажімо, в

моделі

-

на рівні базисного періоду. Скажімо, в

моделі

![]() принцип послідовно-ланцюгового

елімінування впливу фактора х2

реалізується таким

чином:

принцип послідовно-ланцюгового

елімінування впливу фактора х2

реалізується таким

чином:

![]() .

.

За такою ж схемою визначається абсолютний вплив його на у:

![]() .

.

Абсолютний

вплив факторів можна визначити з

використанням відповідних частинних

індексів. При послідовному множенні

(за ланцюговою схемою) базисного рівня

показника-функції на індекси факторів

визначаються розрахункові рівні, тобто

такі рівні, які мав би показник у

під впливом і-го фактора і при незмінному

рівні решти факторів. Якщо базисний

його рівень позначити

![]() ,

розрахунковий рівень

для першого фактора - у',

для другого — у"

і т. д., то порядок

розрахунку абсолютного впливу і-го

фактора

,

розрахунковий рівень

для першого фактора - у',

для другого — у"

і т. д., то порядок

розрахунку абсолютного впливу і-го

фактора

![]() схематично

можна представити так:

схематично

можна представити так:

![]() .

.

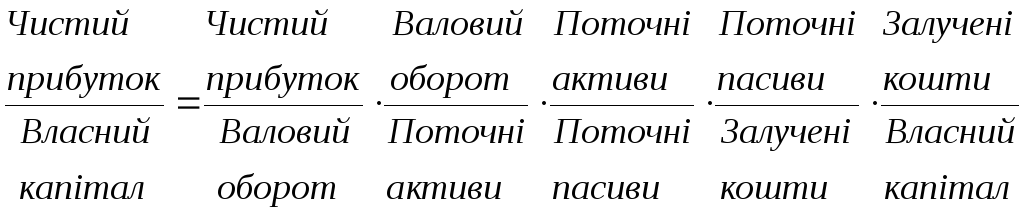

Методику побудови багатофакторної індексної моделі розглянемо на прикладі взаємозв'язку показника прибутковості капіталу з індикаторами фінансового стану та платоспроможності підприємства. Для окремої компанії (фірми, корпорації) прибутковість капіталу розраховується відношенням чистого прибутку до власного капіталу. Динаміку цього показника можна розкласти за такою множиною факторів:

a — чистий прибуток на одиницю валового обороту (реалізації продукції, послуг);

b — оборотність поточних активів;

с — поточна ліквідність;

d — частка поточних пасивів у залучених коштах, (коефіцієнт заборгованості);

f — співвідношення залучених і власних коштів.

Взаємозв'язок між ними має вигляд: