-

Анализ финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия (ФСП) может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем (устойчивом) финансовом состоянии.

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую — заемные. Следует знать и такие понятия рыночной экономики, как финансовая устойчивость, платежеспособность, деловая активность, рентабельность и др.

Основными задачами анализа финансового состояния предприятия являются:

-

На основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

-

Прогнозировать возможные финансовые результаты, исходя из реальных условий хозяйственной деятельности, наличия собственных и заемных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов.

-

Своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности

-

Анализ прибыли от продаж

Главным источником формирования прибыли является основная деятельность предприятия, с целью осуществления которой оно создано. Характер этой деятельности определяется спецификой отраслевой принадлежности предприятия. Ее основу составляет производственно-коммерческая деятельность, которая дополняется финансовой и инвестиционной деятельностью.

Прибыль от продажи продукции определяется как разница между выручкой от продажи продукции (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), себестоимостью проданных товаров, коммерческих и управленческих расходов.

Важнейшими факторами, влияющими на сумму прибыли от продажи продукции являются:

- изменение объема продажи продукции. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточной продукции влияет на уменьшение суммы прибыли;

- изменение структуры ассортимента реализованной продукции. Увеличение доли более рентабельных видов продукции в общем объеме реализации приводит к увеличению суммы прибыли. Увеличение удельного веса низко рентабельной или убыточной продукции влияет на уменьшение прибыли;

- изменение себестоимости продукции. Снижение себестоимости приводит к росту прибыли, и наоборот, ее рост влияет на снижение прибыли. Такая зависимость существует в отношении коммерческих и управленческих расходов;

- изменение цены реализации продукции. При увеличении уровня цен сумма прибыли возрастает, и наоборот.

Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовых и валютных биржах и т.д.).

Основными задачами анализа прибыли являются:

-

проверка степени выполнения плана по прибыли;

-

определение факторов, повлиявших на финансовый результат;

-

выявление резервов роста для прогнозирования;

-

установление целесообразности и эффективности использования прибыли.

Анализ прибыли от продажи продукции сводится к расчету факторов, влияющих на прибыль от продажи продукции. Для расчетов факторов рекомендуется воспользоваться методом цепных подстановок.

Рассмотрим влияние выше перечисленных факторов на прибыль от единицы продукции по каждому изделию.

где П – прибыль от реализации продукции, тыс. руб.;

Q – объем реализованной продукции, т;

Ц – цена, тыс. руб.;

УП – удельные переменные расходы, тыс. руб.;

ПП – прямые постоянные расходы, тыс. руб.;

КП – косвенные постоянные расходы, тыс. руб.

-

рассчитаем базовое значение прибыли:

-

по продукции А:

-

по продукции В:

-

по продукции С:

-

рассчитаем условные значения прибыли:

-

по продукции А:

-

по продукции В:

-

по продукции С:

-

определим влияние каждого фактора в отдельности:

-

по продукции А:

-

по продукции В:

-

по продукции С:

-

проведем балансовую проверку:

-

по продукции А:

-

по продукции В:

-

по продукции С:

Полученные данные сведем в таблице 1.

Таблица 1 – Факторный анализ прибыли от реализации продукции

|

Виды продукции |

Объем реализованной продукции, т |

Цена 1 т, тыс. руб. |

Удельные переменные расходы, тыс. руб. |

Прямые постоянные расходы, тыс. руб. |

Косвенные постоянные расходы, тыс. руб. |

Прибыль от реализации продукции, тыс. руб. |

Изменение прибыли, тыс. руб. |

||||||||||||||||||

|

общее |

в том числе за счет |

||||||||||||||||||||||||

|

предыдущий год |

отчетный год |

предыдущий год |

отчетный год |

предыдущий год |

отчетный год |

предыдущий год |

отчетный год |

предыдущий год |

отчетный год |

предыдущий год |

отчетный год |

|

объема и структуры |

цены |

Удельные переменные расходы |

Прямые постоянные расходы |

Косвенные постоянные расходы |

||||||||

|

A |

3794 |

3417 |

192,072 |

183,813 |

82,892 |

55,071 |

48710 |

24349 |

125781,144 |

116739,540 |

239737,776 |

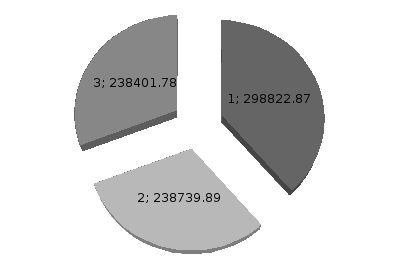

298822,874 |

59085,098 |

-41160,86 |

-28221,00 |

95064,357 |

24361 |

9041,604 |

|||||||

|

B |

2580 |

1927 |

275,578 |

294,772 |

86,598 |

121,314 |

37257 |

29679 |

85533,830 |

65834,677 |

364777,570 |

238739,889 |

-126037,681 |

-123403,94 |

36986,84 |

-66897,732 |

7578 |

19699,153 |

|||||||

|

C |

3636 |

2311 |

247,920 |

228,788 |

76,942 |

76,664 |

48972 |

34203 |

120543,026 |

78953,783 |

452160,982 |

238401,781 |

-213759,201 |

-226545,85 |

-44214,05 |

642,458 |

14769 |

41589,243 |

|||||||

|

итого |

10010 |

7655 |

715,570 |

707,373 |

246,432 |

253,049 |

134939 |

88231 |

331858 |

261528 |

1056676,328 |

775964,544 |

-280711,784 |

-391110,65 |

-35448,217 |

28809,083 |

46708 |

70330 |

|||||||

Рисунок 1 – Прибыль от реализации продукции, тыс. руб.

Рассчитав изменение прибыли за счет объема и структуры, цены, удельных переменных расходов, прямых постоянных и косвенных постоянных расходов можно отметить, что произошло снижение прибыли за счет снижения объема реализуемой продукции на 391110,65 тыс. руб., что привело к снижению цены на 35448,217 тыс. руб., прямых постоянных на 46708 тыс. руб. и косвенных расходов на 70330 тыс. руб.. Но в целом изменение прибыли за счет вышеперечисленных факторов составило -280711,784 тыс. руб. Возможно, это связано с тем, что произошло снижение выпуска продукции всех трех видов, что привело к снижению расходов на их изготовление и хранение и, следовательно, снижению цены.

Неравномерность выполнения плана по отдельным видам продукции приводит к изменению её структуры, т. е. соотношение отдельных изделий в общем, объёме их выпуска.

Следующим этапом анализа прибыли является расчет влияния структуры продукции на удельную прибыль. В основу расчета был заложен также принцип цепных подстановок.

При расчете изменения удельной прибыли за счет изменения структуры продукции можно использовать следующие формулы:

Таблица 2 - Анализ влияния структуры реализованной продукции на валовую прибыль

|

Вид продукции |

Структура продукции, % |

Удельная прибыль предыдущего года, тыс. руб. |

Изменение удельной прибыли за счет структуры, тыс. руб./т |

|||

|

предыдущий год |

отчетный год |

|||||

|

A |

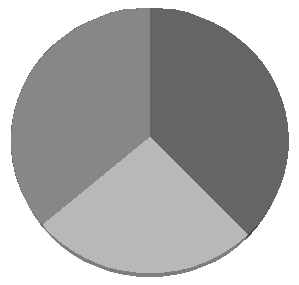

37,902 |

44,637 |

63,189 |

24,263 |

||

|

B |

25,774 |

25,173 |

141,387 |

-17,495 |

||

|

C |

36,324 |

30,189 |

124,357 |

-21,197 |

||

|

Итого |

100 |

100 |

- |

- |

||

Рисунок 2 – Структура продукции, %

В результате проведенных расчетов наблюдается увеличение удельной прибыли предыдущего года по продукции В и С соответственно на 41,387% и 24,357%, а по продукции А наоборот – снижение на 36,811%. Если рассматривать изменение прибыли за счет структуры, то по таким видам продукции как В и С происходит наоборот сокращение прибыли на 17,495 тыс. руб. и 21,197 тыс. руб. соответственно. При этом рост удельной прибыли растет незначительно за счет продукции А на 24,263 тыс. руб.

Далее проведем факторный анализ валовой прибыли методом цепных подстановок, расчет который представлен в таблице 3.

Таблица 3 - Результаты факторного анализа валовой прибыли от реализации

|

Факторы |

Изменение прибыли |

|

|

абсолютное, тыс. руб. |

в % к итогу |

|

|

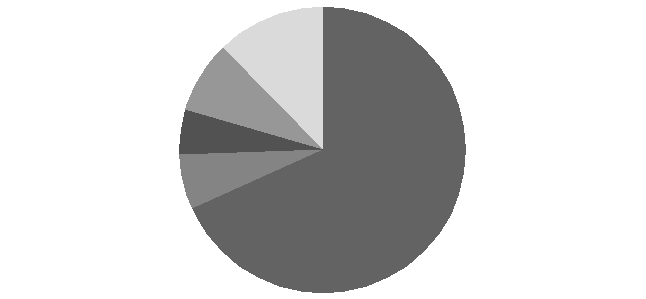

1. Объем реализации |

501227,116 |

-178,556 |

|

2. Структура реализованной продукции |

-472418,03 |

168,293 |

|

3. Цена реализации |

-391110,65 |

139,328 |

|

4. Удельные переменные расходы |

-35448,217 |

12,628 |

|

5. Прямые переменные расходы |

46708 |

-16,639 |

|

6. Косвенные постоянные расходы |

70330 |

-25,054 |

|

Итого |

-280711,784 |

100 |

Рисунок 3 – Абсолютное изменение прибыли, тыс. руб.

По полученным данным наблюдается снижение валовой прибыли на 280711,784 тыс. руб., это возможно связано с тем, что происходит сокращение таких расходов как цены на 391110,65 тыс. руб., удельных переменных расходов на 35448,217 тыс. руб., структуры продукции на 472418,03 тыс. руб. Но при этом произошло увеличение объема продукции на 501227,116 тыс. руб., прямых переменных и косвенных расходов на 46708 тыс. руб. и 70330 тыс. руб. соответственно. Не смотря на рост объема реализуемой продукции увеличение самой прибыли, не происходит, несмотря на то, что объем имеет наибольший удельный вес.