-

Анализ чистой прибыли

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между суммой балансовой прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций, отчислений в благотворительные фонды и других расходов предприятия, покрываемых за счет прибыли.

Таблица 4 - Анализ чистой прибыли

|

Показатели |

Абсолютное значение, тыс. руб. |

Структура, % |

Изменения показателей |

||||||

|

предыдущий год |

отчетный год |

предыдущий год |

отчетный год |

абсолютное, тыс. руб. |

в структуре, % |

темп роста, % |

влияние на результативный показатель, тыс. руб. |

доля в абсолютном изменении итога, % |

|

|

1. Выручка от продажи продукции |

2341149 |

1724843 |

100 |

100 |

-616306 |

0 |

73,675 |

- |

100 |

|

2. Себестоимость проданной продукции |

1284482 |

955965 |

54,865 |

55,423 |

-328517 |

0,558 |

74,424 |

328517 |

53,304 |

|

3. Валовая прибыль |

1056667 |

768878 |

45,135 |

44,577 |

-287789 |

-0,558 |

72,764 |

-287789 |

46,696 |

|

4. Коммерческие расходы |

51102 |

31069 |

2,183 |

1,801 |

-20033 |

-0,382 |

60,798 |

20033 |

3,250 |

|

5. Управленческие расходы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

6. Прибыль от продаж |

1005565 |

737809 |

42,952 |

42,775 |

-267756 |

-0,176 |

73,373 |

- |

43,445 |

|

7. Проценты к получению |

844 |

89 |

0,036 |

0,005 |

-755 |

-0,031 |

10,545 |

-755 |

0,123 |

|

8. Проценты к уплате |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

9. Доходы от участия в других организациях |

0 |

10 |

0 |

0,001 |

10 |

0,001 |

0 |

10 |

-0,002 |

|

10. Прочие операционные доходы |

67498 |

11741 |

2,883 |

0,681 |

-55757 |

-2,202 |

17,395 |

-55757 |

9,047 |

|

11. Прочие операционные расходы |

442231 |

30895 |

18,889 |

1,791 |

-411336 |

-17,098 |

6,986 |

411336 |

66,742 |

|

12. Внереализационные доходы |

25443 |

9149 |

1,087 |

0,530 |

-16294 |

-0,556 |

35,959 |

-16294 |

2,644 |

|

13. Внереализационные расходы |

103372 |

45505 |

4,415 |

2,638 |

-57867 |

-1,777 |

44,021 |

-57867 |

9,389 |

|

14. Прибыль (убыток) до налогообложения |

553748 |

682397 |

23,653 |

39,563 |

128649 |

15,910 |

123,232 |

- |

-20,874 |

|

15. Налог на прибыль и иные аналогичные обязательные платежи |

118446 |

139275 |

5,059 |

8,075 |

20829 |

3,015 |

117,585 |

-20829 |

-3,380 |

|

16. Прибыль от обычной деятельности |

435301 |

543122 |

18,593 |

31,488 |

107821 |

12,895 |

124,769 |

- |

-17,495 |

|

17. Чрезвычайные доходы |

10510 |

0 |

0,449 |

0 |

-10510 |

-0,449 |

0 |

-10510 |

1,705 |

|

18. Чрезвычайные расходы |

45083 |

34635 |

1,926 |

2,008 |

-10448 |

0,082 |

76,825 |

10448 |

1,695 |

|

19. Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) |

400729 |

508488 |

17,117 |

29,480 |

107759 |

12,363 |

126,891 |

- |

-17,485 |

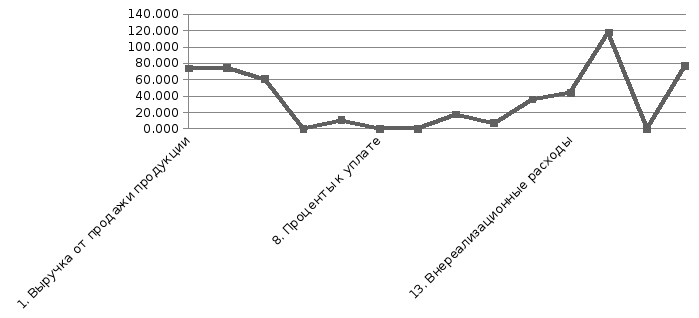

Рисунок 4 – Динамика темпа роста, %

По данным таблицы можно наблюдать незначительное увеличение чистой прибыли на 26,891% (107759 тыс. руб.), несмотря на снижение, и доходов и расходов. Также происходит снижение и расходной части, так например себестоимость уменьшилась на 25,576% (328517 тыс. руб.), что является благоприятным фактором (за счет снижения себестоимости можно увеличить выручку). Однако наблюдается также снижение выручки, причем более быстрыми темпами, чем себестоимость: на 26,325% (616306 тыс. руб.). Это возможно связано с тем, что производитель снизил цены на продукцию, вследствие конкуренции, либо ухудшение ситуации на рынке, падения спроса. Наблюдается уменьшение коммерческих расходов на 39,202% (возможно это связано с тем, что произошло снижение расходов, связанных с реализацией продукции), что не как не отразилось на увеличении прибыли от продаж: уменьшилась на 26,627%. В качестве факторов оказывающих прямое влияние на прибыль до налогообложения являются процент к получению, доход от участия в других организациях, прочие операционные доходы и расходы, внереализационные доходы и расходы, которые, за отчетный период по сравнению с базовым, уменьшились, но при этом это ни как ни сказалось на снижении самой прибыли: увеличилась на 23,232%. В связи с увеличением прибыли наблюдается рост налога на прибыль (на 17,585%).

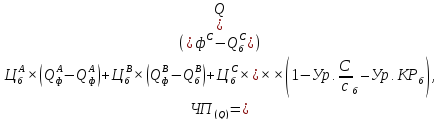

Одна из основных задач анализа отчета состоит в том, чтобы объяснить причины изменения конечного финансового результата — чистой прибыли. В соответствии с порядком формирования отчета о прибылях и убытках чистую прибыль (убыток) отчетного периода можно представить в виде модели аддитивного типа. Влияние факторов на результативный показатель определяется следующим образом:

При расчете влияния факторов следует иметь в виду, что затраты (расходы) являются факторами обратного воздействия, т.е. их рост (снижение) влияет на изменение прибыли с противоположным знаком.

-

рассчитаем базовое значение чистой прибыли:

-

определим влияние каждого фактора в отдельности:

Полученные результаты сведем в таблице 5.

Таблица 5 – Сводная таблица влияния факторов на изменение чистой прибыли

|

Факторы |

Изменение прибыли, тыс. руб. |

|

1. Выручка от продажи продукции (в сопоставимых ценах) |

-249489 |

|

2. Цены продажи |

-15226 |

|

3. Себестоимость на рубль проданной продукции |

-9622 |

|

ИТОГО ВАЛОВАЯ ПРИБЫЛЬ |

-274336 |

|

4. Коммерческие расходы на рубль проданной продукции |

6580 |

|

5. Управленческие расходы на рубль проданной продукции |

0 |

|

ИТОГО ПРИБЫЛЬ (УБЫТОК) ОТ ПРОДАЖ |

-267756 |

|

6. Проценты к получению |

-755 |

|

7. Проценты к уплате |

0 |

|

8. Доходы от участия в других организациях |

10 |

|

9. Прочие операционные доходы |

-55757 |

|

10. Прочие операционные расходы |

411336 |

|

11. Внереализационные доходы |

-16294 |

|

12. Внереализационные расходы |

57867 |

|

ИТОГО ПРИБЫЛЬ (УБЫТОК) ДО НАЛОГООБЛОЖЕНИЯ |

128651 |

|

13. Налог на прибыль и иные аналогичные обязательные платежи |

-20829 |

|

ИТОГО ПРИБЫЛЬ (УБЫТОК) ОТ ОБЫЧНОЙ ДЕЯТЕЛЬНОСТИ |

107822 |

|

14. Чрезвычайные доходы |

-10510 |

|

15. Чрезвычайные расходы |

10448 |

|

ИТОГО ЧИСТАЯ ПРИБЫЛЬ (нераспределенная прибыль (убыток) отчетного периода) |

107760 |

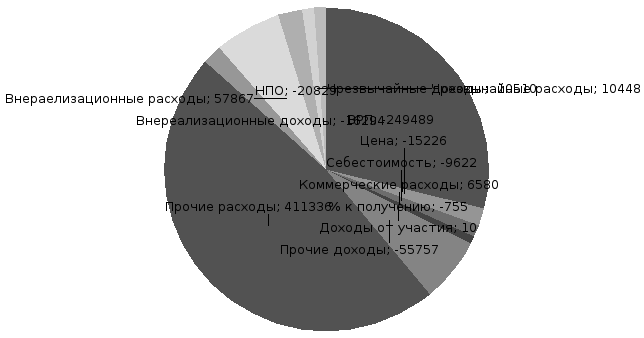

Рисунок 5 – Изменение прибыли, тыс. руб.

Произведя расчет изменения чистой прибыли за счет влияния факторов, можно наблюдать следующее: за счет уменьшения выручка от реализации продукции происходит снижение прибыли на 264714 тыс. руб., также на снижение чистой прибыли оказали рост коммерческих расходов (6580 тыс. руб.), прочих операционных расходов (411336 тыс. руб.), внереализационных расходов (57867 тыс. руб.) и чрезвычайных расходов (10448 тыс. руб.). Но при этом наблюдается снижение доходной части, что привело к незначительному росту чистой прибыли: проценты к получению (755 тыс. руб.), прочие операционные доходы (55757 тыс. руб.), внереализационные доходы (16294 тыс. руб.), чрезвычайные доходы (10510 тыс. руб.). Все это возможно было связано с тем, что произошло либо снижение производства продукции, либо снижения ее стоимости, что впоследствии могло привести к снижению расходов на рекламу, транспортных расходов, расходы на содержание и т.д.