-

Анализ затрат

Важным признаком группировки затрат в системе финансового учета и отчетности является классификация по экономическим элементам.

Эта типовая классификация является обязательной для всех хозяйствующих субъектов независимо от их отраслевой принадлежности, организационно-правовой формы и размеров. Состав и содержание экономических элементов определены в ПБУ 10/99 «Расходы организации»:

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие расходы.

Анализ затрат, составляющий элемент функции контроля, помогает оценить эффективность использования всех ресурсов предприятия, выявить резервы снижения затрат на производство, собрать информацию для подготовки планов и принятия рациональных управленческих решений в области затрат.

Данный анализ затрат проведен в таблице 6.

Таблицы 6 - Анализ затрат по элементам

|

Статьи затрат |

Предыдущий год |

Отчетный год |

Изменения |

||||||

|

сумма, тыс. руб. |

на рубль реализованной продукции, руб. |

сумма, тыс. руб. |

на рубль реализованной продукции, руб. |

суммы |

на рубль реализованной продукции, руб. |

||||

|

абсолютное, тыс. руб. |

темп роста, % |

абсолютное, тыс. руб. |

темп роста, % |

||||||

|

Материальные затраты |

339823,372 |

0,145 |

297086,792 |

0,172 |

-42736,580 |

87,424 |

0,027 |

118,661 |

|

|

Затраты на оплату труда |

346286,626 |

0,148 |

339944,148 |

0,197 |

-6342,478 |

98,168 |

0,049 |

133,245 |

|

|

Отчисления на социальные нужды (ЕСН) |

123275,932 |

0,053 |

121020,886 |

0,070 |

-2255,046 |

98,171 |

0,018 |

133,248 |

|

|

Амортизация основных средств |

124562,000 |

0,053 |

86309,000 |

0,050 |

-38253,000 |

69,290 |

-0,003 |

94,048 |

|

|

Прочие затраты |

350538,486 |

0,150 |

313161,392 |

0,182 |

-37377,094 |

89,337 |

0,032 |

121,258 |

|

|

Итого затрат |

1284486,416 |

0,549 |

1157522,218 |

0,671 |

-126964,198 |

90,116 |

0,122 |

122,315 |

|

По приведенным в таблице расчетам можно наблюдать снижение общей суммы затрат на 126964,198 тыс. руб. (уменьшились на 9,884%). Это связано со снижением всех статей затрат: материальные затраты – 42736,580 тыс. руб. (12,576%), затраты на оплату труда – 6342,478 тыс. руб. (1,832%) и как следствие снизились и сами отчисления на социальные нужда на 38253 тыс. руб. (30,71%).

Это отклонение может быть связано вследствие изменения следующих факторов:

-

не выдержаны запланированные объемы производства (вследствие изменения спроса на различные виды продукции или из-за различных трудностей, связанных с ее производством - недостатком мощностей, нехваткой оборотного капитала и т. п.);

-

изменились цены на потребляемые ресурсы (в условиях нестабильности рынка, чем глубже общеэкономический кризис, тем сложнее прогнозировать цены);

-

другие.

Следующим этапом является факторный анализ затрат методом цепных подстановок. Все расчеты приведены в таблице 7.

Таблица 7 - Факторный анализ затрат на производство продукции

|

Показатели |

Предыдущий год |

Отчетный год |

Предыдущий год в пересчете на объем продукции отчетного года |

Отчетный год в пересчете на объем продукции предыдущего года |

Изменения, тыс. руб. |

|||||||||||||||||

|

всего |

на единицу продукции, тыс. руб. |

всего |

на единицу продукции, тыс. руб. |

всего |

на единицу продукции, тыс. руб. |

всего |

на единицу продукции, тыс. руб. |

общее |

в том числе за счет |

|||||||||||||

|

объема продукции |

цен на ресурсы |

других факторов |

||||||||||||||||||||

|

всего |

на единицу продукции |

всего |

на единицу продукции |

всего |

на единицу продукции |

всего |

на единицу продукции |

|||||||||||||||

|

1. Реализованная продукция в натуральном выражении |

10010 |

- |

7655 |

- |

7655 |

- |

6959,09 |

- |

-2355 |

- |

- |

- |

- |

- |

- |

- |

||||||

|

2. Производственная себестоимость реализованной продукции |

1284482 |

128,32 |

955965 |

124,88 |

982288,68 |

128,32 |

869059,09 |

124,88 |

-328517 |

-3,44 |

-302193,32 |

0,00 |

86905,91 |

0,00 |

-113229,59 |

-3,44 |

||||||

|

3. В том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Переменные затраты |

817676,2 |

81,69 |

599120,19 |

78,27 |

625305,83 |

81,69 |

544654,72 |

78,27 |

-218556,01 |

-3,42 |

-192370,37 |

0,00 |

54465,47 |

0,00 |

-80651,11 |

-3,42 |

||||||

|

Прямые постоянные затраты |

134939 |

13,48 |

88231 |

11,53 |

103192,61 |

13,48 |

80210,00 |

11,53 |

-46708 |

-1,95 |

-31746,39 |

0,00 |

8021,00 |

0,00 |

-22982,61 |

-1,95 |

||||||

|

Косвенные постоянные затраты |

331858 |

33,15 |

261528 |

34,16 |

253783,52 |

33,15 |

237752,73 |

34,16 |

-70330 |

1,01 |

-78074,48 |

0,00 |

23775,27 |

0,00 |

-16030,79 |

1,01 |

||||||

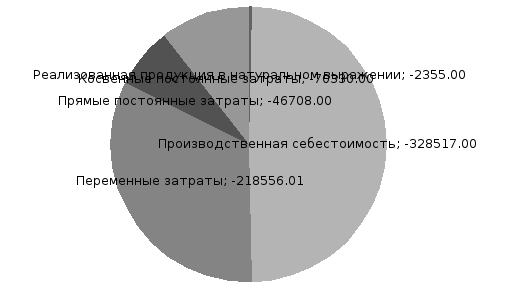

Рисунок 7 – Общее изменение затрат

Проводя факторный анализ затрат наблюдается снижение не только всех расходов и затрат, но и сокращение объема реализованной продукции на 2355 т в общем изменении. Но при это если рассматривать изменение затрат за счет цены, то все показатели увеличиваются (себестоимость на 86905,91 тыс. руб., прямые постоянные затраты на 8021 тыс. руб., переменные расходы на 54465,47 тыс. руб. и косвенные постоянные расходы на 23775,27 тыс. руб.), в отличие от объема продукции, где все показатели сокращаются в своем значении (себестоимость на 302193,32 тыс. руб., переменные расходы на 192370,37 тыс. руб., прямые постоянные и косвенные на 31746,39 тыс. руб. и 78074,48 тыс. руб. соответственно).