Содержание

Введение

-

Анализ эффективности использования основных фондов

-

Анализ движения основных средств

-

Анализ эффективности использования основных средств

-

Анализ использования оборудования

-

Анализ производственной мощности оборудования

-

Пути совершенствования анализа использования основных фондов

-

-

Анализ финансового состояния предприятия

-

Анализ прибыли от продаж

-

Анализ чистой прибыли

-

Анализ затрат

-

Анализ интенсификации и эффективности производства

-

Маржинальный анализ

-

Анализ имущественного состояния предприятия и его капитала

-

Анализ финансовой устойчивости

-

Анализ ликвидности

-

Комплексная оценка финансового состояния

-

Анализ деловой активности

-

Анализ кредитоспособности

-

Заключение

Список использованных источников

-

Анализ финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия (ФСП) может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем (устойчивом) финансовом состоянии.

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую — заемные. Следует знать и такие понятия рыночной экономики, как финансовая устойчивость, платежеспособность, деловая активность, рентабельность и др.

Основными задачами анализа финансового состояния предприятия являются:

-

На основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

-

Прогнозировать возможные финансовые результаты, исходя из реальных условий хозяйственной деятельности, наличия собственных и заемных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов.

-

Своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности

-

Анализ прибыли от продаж

Главным источником формирования прибыли является основная деятельность предприятия, с целью осуществления которой оно создано. Характер этой деятельности определяется спецификой отраслевой принадлежности предприятия. Ее основу составляет производственно-коммерческая деятельность, которая дополняется финансовой и инвестиционной деятельностью.

Прибыль от продажи продукции определяется как разница между выручкой от продажи продукции (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), себестоимостью проданных товаров, коммерческих и управленческих расходов.

Важнейшими факторами, влияющими на сумму прибыли от продажи продукции являются:

- изменение объема продажи продукции. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточной продукции влияет на уменьшение суммы прибыли;

- изменение структуры ассортимента реализованной продукции. Увеличение доли более рентабельных видов продукции в общем объеме реализации приводит к увеличению суммы прибыли. Увеличение удельного веса низко рентабельной или убыточной продукции влияет на уменьшение прибыли;

- изменение себестоимости продукции. Снижение себестоимости приводит к росту прибыли, и наоборот, ее рост влияет на снижение прибыли. Такая зависимость существует в отношении коммерческих и управленческих расходов;

- изменение цены реализации продукции. При увеличении уровня цен сумма прибыли возрастает, и наоборот.

Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовых и валютных биржах и т.д.).

Основными задачами анализа прибыли являются:

-

проверка степени выполнения плана по прибыли;

-

определение факторов, повлиявших на финансовый результат;

-

выявление резервов роста для прогнозирования;

-

установление целесообразности и эффективности использования прибыли.

Анализ прибыли от продажи продукции сводится к расчету факторов, влияющих на прибыль от продажи продукции. Для расчетов факторов рекомендуется воспользоваться методом цепных подстановок.

Рассмотрим влияние выше перечисленных факторов на прибыль от единицы продукции по каждому изделию.

![]()

где П – прибыль от реализации продукции, тыс. руб.;

Q – объем реализованной продукции, т;

Ц – цена, тыс. руб.;

УП – удельные переменные расходы, тыс. руб.;

ПП – прямые постоянные расходы, тыс. руб.;

КП – косвенные постоянные расходы, тыс. руб.

-

рассчитаем базовое значение прибыли:

![]()

-

по продукции А:

![]()

-

по продукции В:

![]()

-

по продукции С:

![]()

-

рассчитаем условные значения прибыли:

![]()

![]()

![]()

![]()

![]()

-

по продукции А:

![]()

![]()

![]()

![]()

![]()

-

по продукции В:

![]()

![]()

![]()

![]()

![]()

-

по продукции С:

![]()

![]()

![]()

![]()

![]()

-

определим влияние каждого фактора в отдельности:

![]()

![]()

![]()

![]()

![]()

-

по продукции А:

![]()

![]()

![]()

![]()

![]()

-

по продукции В:

![]()

![]()

![]()

![]()

![]()

-

по продукции С:

![]()

![]()

![]()

![]()

![]()

-

проведем балансовую проверку:

![]()

-

по продукции А:

![]()

-

по продукции В:

![]()

-

по продукции С:

![]()

Полученные данные сведем в таблице 1.

Таблица 1 – Факторный анализ прибыли от реализации продукции

|

Виды продукции |

Объем реализованной продукции, т |

Цена 1 т, тыс. руб. |

Удельные переменные расходы, тыс. руб. |

Прямые постоянные расходы, тыс. руб. |

Косвенные постоянные расходы, тыс. руб. |

Прибыль от реализации продукции, тыс. руб. |

Изменение прибыли, тыс. руб. |

|||||||||||

|

общее |

в том числе за счет |

|||||||||||||||||

|

предыдущий год |

отчетный год |

предыдущий год |

отчетный год |

предыдущий год |

отчетный год |

предыдущий год |

отчетный год |

предыдущий год |

отчетный год |

предыдущий год |

отчетный год |

объема и структуры |

цены |

Удельные переменные расходы |

Прямые постоянные расходы |

Косвенные постоянные расходы |

||

|

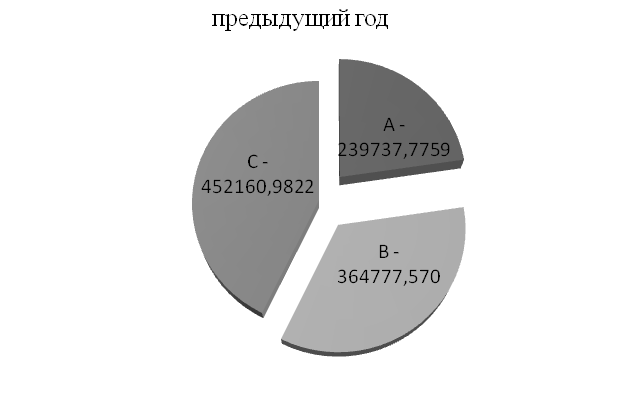

A |

3794 |

3417 |

192,072 |

183,813 |

82,892 |

55,071 |

48710 |

24349 |

125781,144 |

116739,540 |

239737,776 |

298822,874 |

59085,098 |

-41160,86 |

-28221,00 |

95064,357 |

24361 |

9041,604 |

|

B |

2580 |

1927 |

275,578 |

294,772 |

86,598 |

121,314 |

37257 |

29679 |

85533,830 |

65834,677 |

364777,570 |

238739,889 |

-126037,681 |

-123403,94 |

36986,84 |

-66897,732 |

7578 |

19699,153 |

|

C |

3636 |

2311 |

247,920 |

228,788 |

76,942 |

76,664 |

48972 |

34203 |

120543,026 |

78953,783 |

452160,982 |

238401,781 |

-213759,201 |

-226545,85 |

-44214,05 |

642,458 |

14769 |

41589,243 |

|

итого |

10010 |

7655 |

715,570 |

707,373 |

246,432 |

253,049 |

134939 |

88231 |

331858 |

261528 |

1056676,328 |

775964,544 |

-280711,784 |

-391110,65 |

-35448,217 |

28809,083 |

46708 |

70330 |

Рисунок 1 – Прибыль от реализации продукции, тыс. руб.

Вывод: рассчитав изменение прибыли за счет объема и структуры, цены, удельных переменных расходов, прямых постоянных и косвенных постоянных расходов можно отметить, что произошло снижение прибыли за счет снижения объема реализуемой продукции на 391110,65 тыс. руб., что привело к снижению цены на 35448,217 тыс. руб., прямых постоянных на 46708 тыс. руб. и косвенных расходов на 70330 тыс. руб.. Но в целом изменение прибыли за счет вышеперечисленных факторов составило -280711,784 тыс. руб. Возможно, это связано с тем, что произошло снижение выпуска продукции всех трех видов, что привело к снижению расходов на их изготовление и хранение и, следовательно, снижению цены.

Неравномерность выполнения плана по отдельным видам продукции приводит к изменению её структуры, т. е. соотношение отдельных изделий в общем, объёме их выпуска.

Следующим этапом анализа прибыли является расчет влияния структуры продукции на удельную прибыль. В основу расчета был заложен также принцип цепных подстановок.

При расчете изменения удельной прибыли за счет изменения структуры продукции можно использовать следующие формулы:

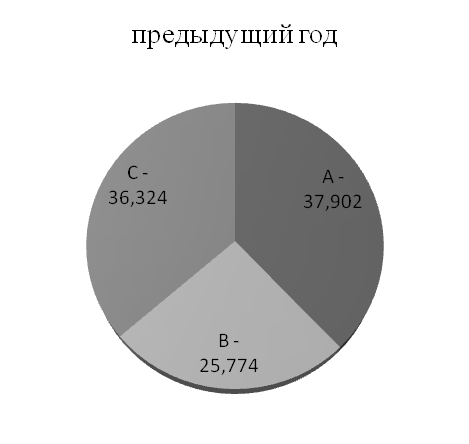

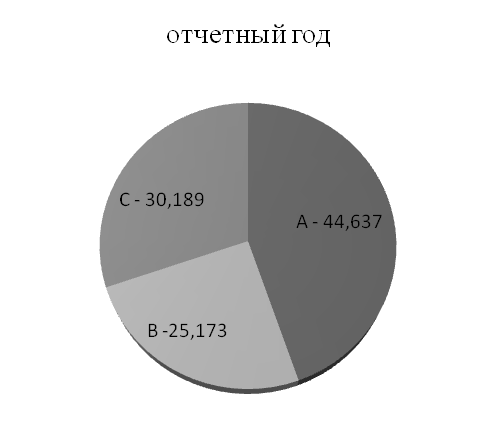

Таблица 2 - Анализ влияния структуры реализованной продукции на валовую прибыль

|

Вид продукции |

Структура продукции, % |

Удельная прибыль предыдущего года, тыс. руб. |

Изменение удельной прибыли за счет структуры, тыс. руб./т |

|

|

предыдущий год |

отчетный год |

|||

|

A |

37,902 |

44,637 |

63,189 |

24,263 |

|

B |

25,774 |

25,173 |

141,387 |

-17,495 |

|

C |

36,324 |

30,189 |

124,357 |

-21,197 |

|

Итого |

100 |

100 |

- |

- |

Вывод:

Рисунок 2 – Структура продукции, %

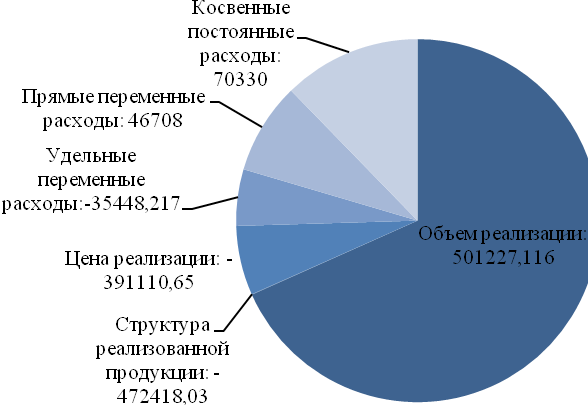

Таблица 3 - Результаты факторного анализа валовой прибыли от реализации

|

Факторы |

Изменение прибыли |

|

|

абсолютное, тыс. руб. |

в % к итогу |

|

|

1. Объем реализации |

501227,116 |

-178,556 |

|

2. Структура реализованной продукции |

-472418,03 |

168,293 |

|

3. Цена реализации |

-391110,65 |

139,328 |

|

4. Удельные переменные расходы |

-35448,217 |

12,628 |

|

5. Прямые переменные расходы |

46708 |

-16,639 |

|

6. Косвенные постоянные расходы |

70330 |

-25,054 |

|

Итого |

-280711,784 |

100 |

Рисунок 3 – Абсолютное изменение прибыли, тыс. руб.