Экономико-математические методы и модели: оптимизационные методы и модели

1. Введение

В настоящее время актуальной задачей, стоящей перед специалистами в области экономики, является разработка и внедрение методов наиболее эффективного управления экономическими системами, оптимизация их структуры с целью достижения максимальной экономической эффективности. Эти проблемы являются предметом науки, получившей название «Исследование операций». Под «операцией» понимается совокупность действий и мероприятий, направленных на достижение определенной цели. Целью исследования операций является количественное обоснование принимаемых управленческих решений. Решение, которое является наиболее выгодным для организации, называется оптимальным.

Курс, к изучению которого мы приступаем, является одним из разделов науки «Математическое программирование», которая представляет собой один из основных инструментов теории исследования операций.

Математическое программирование - раздел математики, в котором изучаются экстремальные экономические задачи и методы их решения. Составными частями математического программирования являются линейное, нелинейное и динамическое программирование.

В данном курсе рассматриваются линейные экстремальные задачи, то есть, задачи нахождения наибольших или наименьших значений линейной функции, на неизвестные которой наложены линейные ограничения.

2. Общая задача математического программирования. Формы записи задач линейного программирования

Решение экстремальных экономических задач можно условно разбить на два этапа:

- построение экономико-математической модели;

- нахождение оптимального решения задачи одним из математических методов.

Определение. Математической моделью экономической задачи называется совокупность математических соотношений, описывающих рассматриваемый экономический процесс.

Для составления математической модели экономической задачи необходимо:

1) выбрать переменные задачи; 2) составить систему ограничений, накладываемых на эти переменные; 3) задать критерий оптимизации - целевую функцию, экстремум которой (максимум или минимум) необходимо найти.

Переменными задачи

называются величины

![]() ,

которые полностью характеризуют

рассматриваемый экономический процесс.

Их обычно записывают в виде вектора

,

которые полностью характеризуют

рассматриваемый экономический процесс.

Их обычно записывают в виде вектора

![]() .

.

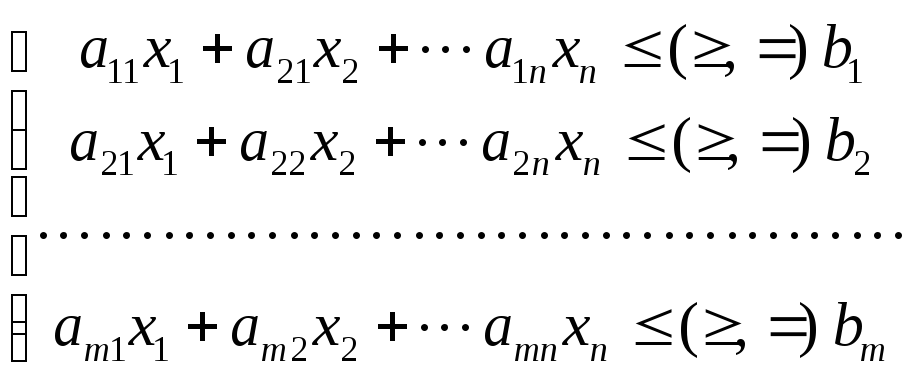

Системой ограничений задачи называется совокупность уравнений и неравенств, которым удовлетворяют переменные задачи и которые следуют из ограниченности ресурсов или других экономических условий, например условия неотрицательности переменных.

Целевой функцией или линейной формой называется линейная функция

![]() (1)

(1)

переменных задачи, которая характеризует качество выполнения задачи и экстремум которой (максимум или минимум) надо найти.

Общая экономико-математическая задача (модель) линейного программирования формулируется следующим образом.

Найти переменные задачи

![]() ,

которые обеспечивают экстремум

,

которые обеспечивают экстремум

![]() ,

(2)

,

(2)

линейной целевой функции, удовлетворяют системе линейных ограничений

или

или

![]() ,

(3)

,

(3)

и условию неотрицательности переменных задачи

![]() .

(4)

.

(4)

Определение. Допустимым

решением (допустимым планом)

задачи линейного программирования

называется любой

![]() -

мерный вектор

-

мерный вектор

![]() ,

удовлетворяющий системе ограничений

(3) и условиям неотрицательности

(4).

,

удовлетворяющий системе ограничений

(3) и условиям неотрицательности

(4).

Определение. Областью допустимых решений называется множество допустимых решений задачи линейного программирования.

Определение. Оптимальным решением (планом) задачи линейного программирования называется такое допустимое решение (план) задачи, при котором целевая функция (1) достигает своего экстремума (максимума или минимума).

Определение. Канонической называется такая задача линейного программирования, в которой все ограничения заданы уравнениями, а переменные задачи неотрицательны, то есть

![]() ,

(5)

,

(5)

![]() ,

(6)

,

(6)

Если хотя бы одно ограничение (3) является неравенством, то задача является неканонической.

Для перехода к канонической форме

необходимо перейти в системе ограничений

(3) от неравенств к уравнениям. Пусть в

этой системе

![]() ограничений

ограничений

![]() являются уравнениями, а остальные

являются уравнениями, а остальные

![]() ограничений – неравенствами. Тогда для

перехода к канонической форме задачи

в каждое неравенство вводят дополнительную

балансовую переменную

ограничений – неравенствами. Тогда для

перехода к канонической форме задачи

в каждое неравенство вводят дополнительную

балансовую переменную

![]() .

Если в ограничении знак неравенства

меньше или равно

.

Если в ограничении знак неравенства

меньше или равно

![]() ,

то балансовую переменную вводят со

знаком плюс

,

то балансовую переменную вводят со

знаком плюс

![]() .

Если больше или равно

.

Если больше или равно

![]() ,

то со знаком минус

,

то со знаком минус

![]() .

.

Например, неравенство

![]() заменяется уравнением

заменяется уравнением

![]() ,

где

,

где

![]() .

Неравенство

.

Неравенство

![]() заменяется уравнением

заменяется уравнением

![]() и условием неотрицательности балансовой

переменной

и условием неотрицательности балансовой

переменной

![]() .

Дополнительные переменные входят в

целевую функцию с коэффициентами,

равными нулю:

.

Дополнительные переменные входят в

целевую функцию с коэффициентами,

равными нулю:

![]() .

.

В канонической задаче можно перейти от поиска максимума целевой функции к поиску минимума и наоборот. Для этого достаточно изменить знаки коэффициентов целевой функции на противоположные. Полученная и исходная задачи будут иметь одно и то же оптимальное решение, а значения целевых функций отличаться только знаком.