2. Наукові методики діагностики банкрутства

2.1. Оціночні показники-індикатори кризового стану

Одним із найбільш популярних напрямків прогнозування неплатоспроможності є використання оціночних показників діагностики фінансового стану підприємства. Розрахунок та аналіз оціночних показників становить основу здійснення діагностики банкрутства незалежно від того, за якою методикою вона проводиться.

В економічній літературі виокремлюються показники експрес- та фундаментальної діагностики.

До складу показників експрес-діагностики включають оціночні показники, що розраховуються тільки на підставі затверджених форм фінансової, статистичної та податкової звітності підприємства. Ці показники можуть бути швидко розраховані будь-яким стороннім дослідником (органами державного контролю, кредиторами, бізнес- партнерами тощо).

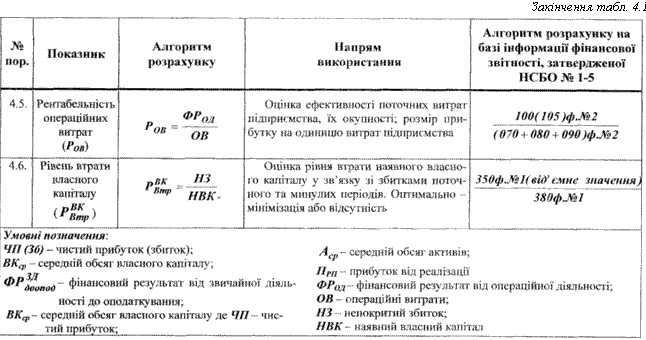

Виходячи з функціонального спрямування, показники-індикатори кризи об'єднуються у 4-ти підгрупи: 1) стан ліквідності, 2) структура капіталу, 3) оборотність, 4) рентабельність.

Фундаментальна діагностика здійснюється спеціалістами самого підприємства або за його згодою відповідними фахівцями. Тому розрахунок показників фундаментальної діагностики потребує більш складного інформаційного забезпечення у вигляді матеріалів управлінського обліку та результатів спеціальних обстежень. До показників фундаментальної діагностики належать:

Існує також система показників діагностики банкрутства підприємства, запропонована американцем У. Бівером, що містить 5 фінансових показників (коефіцієнт Бівера, прибутковість активів, фінансовий ліверидж, коефіцієнт покриття чистих активів оборотним капіталом, коефіцієнт покриття) та критичні значення цих показників, які дозволяють діагностувати благополучне становище, наявність загрози банкрутства за один та п'ять років до банкрутства.

2.2. Статистичні моделі діагностики банкрутства

На сучасному етапі формування методологічної бази дослідження ймовірності банкрутства все більшого поширення набувають статистичні моделі діагностики. Поява цього напрямку оцінки фінансової стійкості підприємства пов’язана перш за все із тенденціями запозичення зарубіжного досвіду діагностики.

Дискримінантний аналіз (як один із найбільш поширених способів даного напрямку дослідження), безперечно, можна вважати одним із найефективніших інструментів оцінки ймовірності банкрутства.

Таблиця

Напрацювання зарубіжних вчених у сфері розробки дискримінант них моделей діагностики банкрутства

|

Методи-ка |

Суть методики |

|

|

1 |

2 |

|

|

Модель Альтма-на (1968, США) |

Z=1,2X1+1,4X2+3,3X3+0,6X4+X5 X1 – оборотний капітал/сума активів; X2 – нерозподілений прибуток/сума активів; X3 – операційний прибуток/сума активів; X4 – ринкова вартість акцій/сума заборгованості; X5 – обсяг виручки від реалізації/сума активів. Якщо Z≤1,767 – ймовірність банкрутства дуже висока; Z≤1,768≤2,675 – ймовірність банкрутства висока (банкрутство можливе в найближчі 2-3 роки); Z≤2,71≤2,99 – банкрутство можливе; Z≥3,00 – ймовірність банкрутства дуже низька. |

|

|

Модель для підприємств, акції яких не котуються на біржі: Z=0,717X1+0,847X2+3,107X3+0,42X4+0,995X5 Граничне значення Z – 1,23. |

|

|

|

Формула Ліса (1972, Великобритнія) |

Z=0,063X1+0,092X2+0,057X3+0,001X4 X1 – оборотний капітал / сума активів; X2 – прибуток від реалізації / сума активів; X3 – нерозподілений прибуток / сума активів; X4 – власний капітал / позичковий капітал. Граничне значення коефіцієнта – 0,037. |

|

|

Модель Таффлера (1997, Великобритнія) |

Z=0,53X1+0,13X2+0,18X3+0,16X4 X1 – прибуток від реалізації / короткотермінові зобов’язання; X2 – оборотні активи / сума зобов’язань; X3 – короткострокові зобов’язання / сума активів; X4 – виручка / сума активів. Якщо величина Z-рахунку більша 0,3, у підприємства непогані довгострокові перспективи, якщо менша 0,2 –ймовірність банкрутства висока. |

|

|

Модель Спрінгейта (1978, США) |

X1 – оборотний капітал / підсумок балансу; X2 – прибуток до оподаткування + відсотки до сплати / підсумок балансу; X3 – прибуток до оподаткування / короткострокові зобов’язання ; X4 – виручка (нетто) від реалізації / підсумок балансу. Якщо Z<0,862, стан підприємства оцінюється як критичний. |

|

|

Модель Фулмера (1984, США) |

X1 – нерозподілений прибуток минулих років / підсумок балансу; X2 – виручка (нетто) від реалізації / підсумок балансу; X3 – прибуток до оподаткування / власний капітал; X4 – грошовий потік / зобов’язання; X5 – довгострокові зобов’язання / підсумок балансу; X6 – короткострокові зобов’язання / підсумок балансу; X7 – log (матеріальні активи); X8 ‑ оборотний капітал / зобов’язання; X89 ‑ log (прибуток до оподаткування + відсотки до сплати / відсотки до сплати). Якщо Н<0, банкрутство неминуче |

|

Приклад дискримінантної моделі прогнозування банкрутства, розробленої українськими вченими

Модель Терещенка:

Z=1,5X1+0,08X2+10X3+5X4+0,3X5+0,4Х6

X1 –cash-flow/зобов’язання; X2 – валюта балансу / зобов’язання; X3 – прибуток/ валюта балансу; X4 – прибуток / виручка від реалізації; X5 – виробничі запаси / виручка від реалізації; Х6 – оборотність основного капіталу (виручка від реалізації / валюта балансу).

Якщо Z>2– підприємство вважається фінансово стійким і йому не загрожує банкрутство;

1<Z<2 – фінансова рівновага підприємства порушена, але за умови переходу на антикризове управління банкрутство йому не загрожує;

0<Z<1– підприємству загрожує банкрутство, якщо воно не здійснить санаційних заходів; Z<0 – підприємство є напівбанкрутом.

Приклад дискримінантної моделі прогнозування банкрутства, розробленої російськими вченими

Рейтингова модель оцінки можливості банкрутства Р. С. Сайфуліна-Г. Г. Кадикова:

R = 2КЗВЗ + 0,1КПЛ + 0,08КІ + 0,45КМ + КРВК

де R - рейтингове число Сайфуліна-Кадикова; КЗВЗ - коефіцієнт забезпеченості власними засобами (оптимальне значення КЗВЗ ≥ 0,1); КПЛ – коефіцієнт поточної ліквідності (КПЛ ≥ 2); КІ – інтенсивність обороту авансованого капіталу, що відображає обсяг реалізації продукції в розрахунку на 1 грн. засобів, вкладених в діяльність підприємства (≥ 2,5); КМ - коефіцієнт менеджменту, який характеризує відношення n прибутку від реалізації до величини виручки від реалізації (КМ,≥( n-1)/r де r - облікова ставка Нацбанку); КРВК - рентабельність власного капиталу, яка розраховується як відношення балансового прибутку до власного капіталу (КРВК ≥ 0,2).

При значеннях R < 1 ймовірність банкрутства дуже висока.