2.4. Оцінка ліквідності балансу

Оцінка ліквідності балансу передбачає порівняння статей активів балансу, згрупованих за рівнем ліквідності і розміщених в порядку зменшення рівня ліквідності, із статтями пасиву, згрупованих за термінами їх погашення (крім власних фінансових зобов’язань) і розміщених в порядку збільшення термінів погашення.

1. Визначення групи активів за рівнем їх ліквідності:

А1 ‑ найбільш ліквідні активи;

А2 ‑ активи, що швидко реалізуються;

А3 ‑ активи, що реалізуються повільно;

А4 ‑ активи, які важко реалізувати

2. Визначення групи пасивів за рівнем терміновості їх оплати:

П1 ‑ найбільш термінові,

П2 ‑ короткострокові,

П3 ‑ довгострокові зобов’язання,

П4 ‑ постійні (стійкі) пасиви.

3. Можливі ситуації:

-

а)

А1>П1;

А2>П2;

А3>П3;

А4<П4

або

А1>П1;

А2<П2;

А3>П3;

А4<П4

при (А1+А2)>(П1+П2)

– нормальна, надійна платоспроможність і фінансова стійкість підприємства;

-

б)

А1>П1;

А2<П2;

А3>П3;

А4<П4

при (А1+А2)<(П1+П2)

або

А1>П1;

А2<П2;

А3<П3;

А4<П4

при (А1+А2)>(П1+П2)

– має місце епізодична неплатоспроможність і фінансова нестабільність підприємства;

-

в)

А1>П1;

А2<П2;

А3<П3;

А4<П4

при (А1+А2)<(П1+П2)

або

А1<П1;

А2>П2;

А3<П3;

А4>П4

при (А1+А2) < (П1+П2)

– посилення неплатоспроможності та фінансової нестабільності;

г) А1<П1; А2<П2; А3>П3; А4>П4 (А4<П4) – хронічна неплатоспроможність та фінансова нестабільність;

д) А1<П1; А2<П2; А3<П3; А4>П4 – кризовий фінансовий стан підприємства, близький до банкрутства.

2.5. Використання шкали оцінки значень коефіцієнта важколіквідних активів

НА+ЗТ<ВК – імовірність банкрутства дуже низка;

НА+ЗТ<ВК+Кд – банкрутство можливе;

НА+ЗТ<ВК+Кд + Кк – імовірність банкрутства висока;

НА+ЗТ>ВК+Кд + Кк – імовірність банкрутства дуже висока,

де НА – середня вартість необоротних активів;

ЗТ – середня сума поточних запасів ТМЦ (без запасів сезонного зберігання),

ВК – середня сума власного капіталу;

Кд ‑ середня сума довгострокових банківських кредитів;

Кк ‑ середня сума короткострокових банківських кредитів.

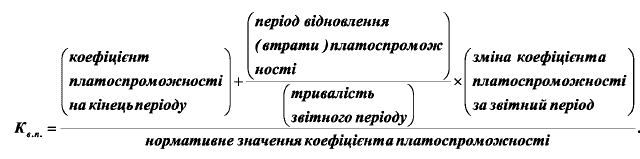

2.6. Визначення перспектив відновлення платоспроможності підприємства

Для

прогнозу зміни платоспроможності

підприємства на практиці використовують

коефіцієнт відновлення (втрати)

платоспроможності, який обчислюють за

формулою:

Як

коефіцієнт платоспроможності, за

допомогою якого здійснюють прогноз,

використовують коефіцієнт покриття,

нормативне значення якого беруть на

рівні 2. За період відновлення

платоспроможності беруть 6 місяців, за

період її втрати - 3 місяці.

Коефіцієнт

відновлення платоспроможності, що має

значення більше за 1, свідчить про

наявність тенденції відновлення

платоспроможності підприємства протягом

6 місяців. Значення коефіцієнта менше

за 1 показує відсутність такої тенденції

у звітному періоді.

Коефіцієнт втрати

платоспроможності, що має значення

менше за 1, свідчить про наявність

тенденції втрати платоспроможності

протягом 3 місяців.

Як

коефіцієнт платоспроможності, за

допомогою якого здійснюють прогноз,

використовують коефіцієнт покриття,

нормативне значення якого беруть на

рівні 2. За період відновлення

платоспроможності беруть 6 місяців, за

період її втрати - 3 місяці.

Коефіцієнт

відновлення платоспроможності, що має

значення більше за 1, свідчить про

наявність тенденції відновлення

платоспроможності підприємства протягом

6 місяців. Значення коефіцієнта менше

за 1 показує відсутність такої тенденції

у звітному періоді.

Коефіцієнт втрати

платоспроможності, що має значення

менше за 1, свідчить про наявність

тенденції втрати платоспроможності

протягом 3 місяців.