РГУ нефти и газа им. И.М.Губкина

Кафедра «Экономика нефтяной и газовой промышленности»

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

К ВЫПОЛНЕНИЮ РАБОТЫ

НА ТЕМУ «ЗАТРАТЫ ПРЕДПРИЯТИЯ НА ПРОИЗВОДСТВО

ПРОМЫШЛЕННОЙ ПРОДУКЦИИ. ПРИБЫЛЬ ПРЕДПРИЯТИЯ»

Доцент Епифанова Н.П.

Ст. преподаватель Самохвалова Е.П.

Москва 2008 г.

Порядок выполнения и защита работы.

-

На основании исходной информации и методики расчета калькуляции себестоимости единицы продукции рассчитать себестоимость и оптовую цену каждого изделия.

-

Заполнить таблицу №1 «Калькуляция себестоимости единицы продукции»

-

Рассчитать на основании исходной информации и методики расчетов элементов затрат смету затрат на весь объем производства продукции предприятия.

-

Заполнить таблицу № 2 «Смета затрат на производство продукции предприятия»

-

На основании проведенных расчетов составить таблицу № 3 «Формирование и распределение прибыли»

-

Представить все проведенные расчеты и защитить их.

Рекомендованная литература:

1.Учебник «Экономика нефтяной и газовой промышленности» под редакцией В.Ф.Дунаева М.2004, 2006, 2008 г.г.

2.Лекции по курсу, темы:

-

« Производственные ресурсы и затраты (себестоимость промышленной продукции),

-

Оплата труда,

-

Прибыль предприятия.

ОБЩИЕ ПОЛОЖЕНИЯ.

Планирование себестоимости продукции осуществляется при разработке перспективных и годовых планов предприятия. Годовые планы по себестоимости продукции составляются как правило, с разбивкой по кварталам, а при необходимости – по месяцам.

Планирование себестоимости продукции предприятия включает расчет затрат на производство продукции, а также затрат на работы и услуги промышленного характера.

Затраты на производство планируют и учитывают по экономическим элементам и по статьям расходов.

Группировка затрат на производство по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизационных отчислений основных фондов, затраты на оплату труда, отчисления на социальные нужды и прочие денежные расходы, связанные с производством и реализацией продукции. Этой группировкой пользуются при составлении сметы затрат на производство.

Состав затрат, включаемых в себестоимость продукции определяется в соответствии с «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке оформления финансовых результатов, учитываемых при налогообложении прибыли»

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

-

Материальные затраты (за вычетом себестоимости возвратных отходов)

-

Затраты на оплату труда

-

Отчисления на социальные нужды

-

Амортизация основных фондов

-

Прочие затраты.

-

В составе «МАТЕРИАЛЬНЫХ ЗАТРАТ» отражается стоимость

-

Сырья, основных и вспомогательных материалов

-

Покупных изделий, запасных частей, комплектующих изделий и полуфабрикатов

-

Топлива и энергии, приобретаемых со стороны

-

Затраты на работы и услуги производственного характера, выполненные другими предприятиями и организациями

-

Затраты, связанные с использованием природного сырья:

-

Отчисления на геологоразведочные работы

-

Отчисления на рекультивацию земель

-

Плата за древесину, отпускаемую на корню

-

Плата за воду, забираемую предприятиями из водохозяйственных систем в пределах установленных лимитов

-

! ПРИМЕЧАНИЕ: Стоимость материальных ресурсов формируется исходя из цен их приобретения (без НДС), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациями; стоимости услуг товарных бирж, включая брокерские услуги; таможенных пошлин; плата за транспортировку, хранение и доставку, осуществляемые сторонними организациями

-

«ЗАТРАТЫ НА ОПЛАТУ ТРУДА» отражают затраты на оплату труда основного промышленно-производственного персонала предприятия. Они включают премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексации доходов в пределах норм, предусмотренных законодательством, компенсации, выплачиваемы женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

-

В «ОТЧИСЛЕНИЯХ НА СОЦИАЛЬНЫЕ НУЖДЫ» отражаются, по установленным законодательством РФ нормам, отчисления органам социального страхования, обязательного медицинского страхования и пенсионный фонд.

! ПРИМЕЧАНИЕ: Отчисления в эти фонды производится в % от величины «Затрат на оплату труда», включенных в себестоимость продукции.

-

В «АМОРТИЗАЦИИ ОСНОВНЫХ ФОНДОФ» отражается сумма амортизационных отчислений на полное восстановление, исчисленных исходя из балансовой стоимости ОПФ и утвержденных в установленном порядке норм амортизации, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством.

-

К элементу «ПРОЧИЕ ЗАТРАТЫ» относятся:

-

Налоги, сборы и отчисления в специальные внебюджетные фонды, производимые в соответствии с законодательством РФ

-

Платежи за предельно допустимые выбросы загрязняющих веществ;

-

Платежи по обязательному страхованию имущества;

-

Вознаграждение за рационализаторство и изобретательство;

-

Платежи по непросроченным кредитам в пределах ставок, установленным законодательством;

-

Плата сторонним организациям за пожарную и сторожевую охрану;

-

Оплата услуг связи, вычислительных центров, банков;

-

Плата за аренду;

-

Оплата работ по сертификации продукции;

-

Расходы на рекламу и представительские расходы в пределах установленных нормативов;

-

Расходы на подготовку кадров;

-

Другие, прочие затраты.

Методические рекомендации к расчету затрат на производство и реализацию продукции.

-

Расчет материальных затрат.

1. Сырье и основные материалы без учета ндс и акцизов.

-

Затраты на сырье и основные материалы

Затраты на сырье и основные материалы рассчитываются по формуле:

n

См = [

∑ ( Hpi

× Цмi

)] × (1 + ŋт.з.

) (1)

i=1

где:

Hpi

– норма

расхода i-того вида материалов

(сырья) на изготовление изделия, кг.;

Цмi

– оптовая цена i-го вида материалов

(сырья) , руб.

ŋт.з

– коэффициент, учитывающий

величину затрат по транспортировке

сырья (материалов) к потребителю;

n

– количество видов потребляемых

материалов.

При наличии реализуемых отходов их величина исключается из затрат. В этом случае формула расчета затрат на сырье и основные материалы будет иметь следующий вид:

n

См = [∑

( Hpi

× Цмi

∑

Вотхi

× Цотхi)]

× (1 + ŋт.з.

) (2)

i=1

где:

Вотхi

– величина

отходов i-го вида материалов

(сырья), кг. Вотхi

=

Hpi

Вчист.

Вчист.

– чистый вес

i-го вида материалов

(сырья), кг. Вчист.

=

Hpi×

Кисп.i

Кисп.i

–

коэффициент использования i-го

вида материалов (сырья)

Цотхi

– оптовая цена отходов i-го

вида материалов (сырья), руб.

-

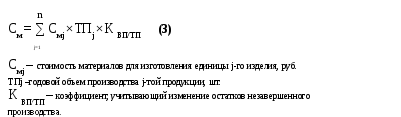

Стоимость сырья и материалов

Стоимость сырья и материалов на весь объем производства продукции, включаемая в «Смету затрат на производство», определяется по формуле:

-

Стоимость вспомогательных материалов.

Стоимость вспомогательных материалов определяется условно в процентном отношении к стоимости основных материалов (м.б. 2%-3%; 5%-10%; 15-30%)

-

Затраты на комплектующие и прочие изделия.

Затраты на комплектующие и прочие изделия рассчитываются по формулам:

на единицу изделия и весь объем выпускаемой продукции.

m

СКИ =

[∑ ( Hкi×

Цкi

)] × (1 + ŋт.з.

) (4)

– включаемые в калькуляцию

i=1

изделия

СКИ

= ∑ СКj

×ТПj

(5)

– включаемые в смету затрат

где:

Hкi

– норма

расхода i-того вида комплектующего

изделия на конкретный вид продукции.

шт;

ЦКi

– оптовая цена i-го вида

комплектующего изделия, руб.

ŋт.з

– коэффициент, учитывающий

величину затрат по транспортировке

сырья (материалов) к потребителю;

m

– количество видов выпускаемых

изделий.

СКj

-

стоимость комплектующих изделий

j-го вида изделия

ТПj

– годовой объем товарной

продукции j-го вида изделия

-

Расчет стоимости электроэнергии (топлива)

Затраты на электроэнергию формируются из стоимости электроэнергии (топлива) на технологические нужды (работу машин и оборудования) и стоимости энергоресурсов на отопление и освещение.

Сэл. общ. = Сэл.техн. + Сэл.освещ. (6)

4.1.Стоимость электроэнергии (топлива) для работы машин и оборудования

Стоимость электроэнергии (топлива) для работы машин и оборудования рассчитывается по формуле:

Сэл.техн.

= Ny

×

F×

Цэл. ×

Кз.о.

(7)

Ny

– установленная мощность, кВт.

F

– фонд времени работы оборудования,

час.

Цэл

– тариф за 1 кВт/час

Кз.о

– коэффициент загрузки

оборудования

4.2 Стоимость электроэнергии (топлива) на освещение и отопление.

Стоимость электроэнергии (топлива) на освещение и отопление определяется исходя из объема потребленных энергоресурсов и тарифов на них (≈ 10% от Сэл.технол.нужды )

Сэл.освещ. = Qэл. × Цэл. (8)

Где:

Qэл. – количество кВт/час, израсходованных на освещение (отопление)

5. Расчет стоимости прочих материальных ресурсов.

5.1. Затраты на работу и услуги производственного характера, выполненные другими предприятиями и организациями, формируются в зависимости от объема и стоимости оказанных услуг

5.2. Затраты, связанные с использование природного сырья, рассчитываются в зависимости от установленных нормативов, лимитов и цен на природное сырье.