Теория бухгалтерского учета Тема 1: Сущность бух. Учета и его значение в системе экономической информации

Бух. учет – это система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источников его формирования, обязательствах и хозяйственных операциях хозяйствующего субъекта.

Бух. учет изучает количественную сторону хозяйственных явлений в неразрывной связи с их качественной стороной путем сплошной, непрерывной документально-обоснованной и взаимосвязанной регистрации хозяйственных фактов в денежном выражении и в натуральных показателях.

Бух. учету присуще следующие признаки:

-

сплошное отражение финансовой и хозяйственной деятельности предприятия, всего его имущества и источников их формирования;

-

осуществляется непрерывно во времени отражение происходящих фактов;

-

каждый хозяйственный факт оформляется документально;

-

все средства и хозяйственные процессы обязательно отражаются в денежном выражении, обобщая натуральные показатели;

-

существует взаимосвязанное отражение финансовой и хозяйственной деятельности обусловленной условной зависимостью свершившихся фактов.

Тема 2: Виды хозяйственного учета

Хозяйственный учет – это функция управления, которая представляет собой систему наблюдения, измерения и регистрации фактов хозяйственной деятельности.

Различают следующие виды:

-

оперативный;

-

статистический;

-

бухгалтерский;

-

финансовый;

-

управленческий.

Каждый из вида учета рассматривает одни и те же хозяйственные процессы с разных позиций, при этом потоки информации не пересекаются.

Каждому из вида учетов присуще одна особенность использования одних и тех же измерителей:

–- натуральных;

– трудовых;

– денежных.

Натуральные измерители отражают количественную характеристику однородного объекта, учета и служит для получения информации в указанных единицах в зависимости от особенностей объектов.

Натуральные измерители выражаются:

– счетом;

– массой;

– объемом;

– мерами длины.

Трудовые измерители предназначены для учета затраченного рабочего времени. Единицы измерения: минуты, часы, дни.

С их помощью контролируется:

1. норма выработки;

2. производительность труда;

3. начисление заработной платы.

Денежный измеритель является обобщающим показателем , который предназначен для учета разнородных объектов в едином измерении.

Денежный измеритель позволяет исчислить затраты и результаты предприятия за отчетный период.

Тема 3: Предмет и объект бух. Учета

Предметом изучения бух. учета является:

-

имущество предприятия;

-

источники его формирования;

-

хозяйственные процессы.

Предмет детализируется на объект, который представляет собой:

-

хозяйственные средства;

-

источники их формирования;

-

Хозяйственные процессы;

-

затраты;

-

финансовые результаты.

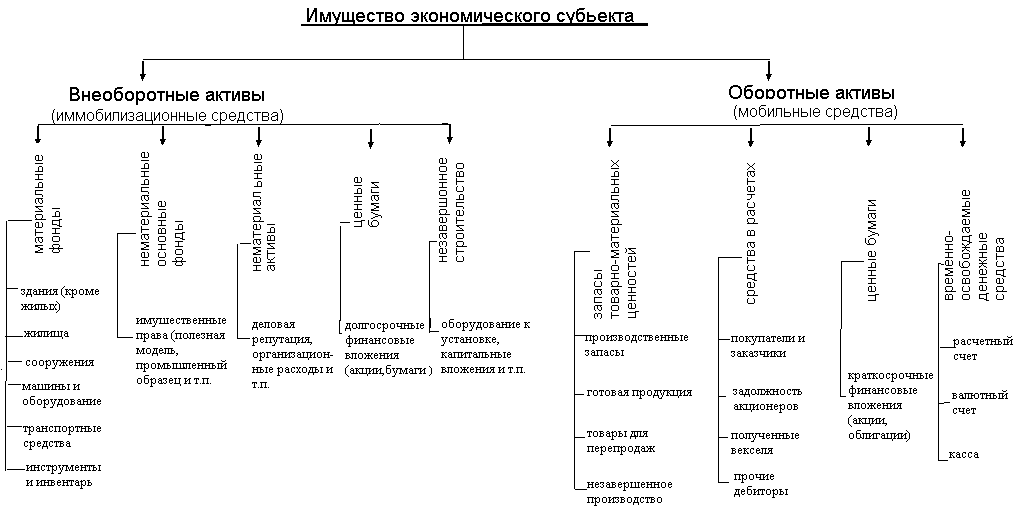

Схема 1: группировка имущества экономического субъекта по видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта.

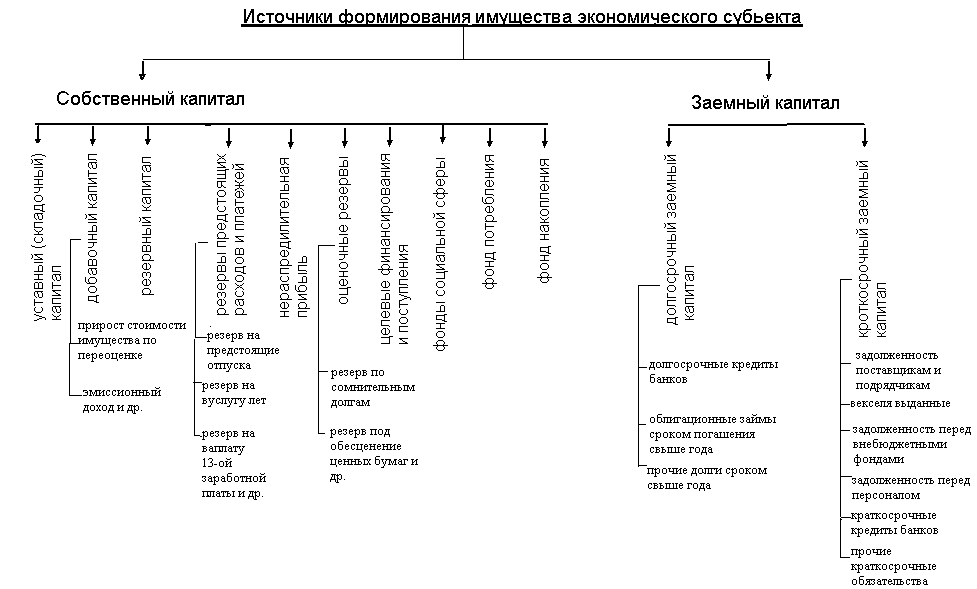

Схема 2: группировка источников формирования имущества экономического субъекта.