8.2. Зношення й амортизація основних фондів Зношення основних фондів

Зношення характеризує процес старіння основних фондів, що діють як у фізичних, так і в економічних відносинах. Зношення основних фондів визначається по будівлях і спорудах, передавальних пристроях, машинах і устаткуванні, транспортних засобах, виробничому та господарському інвентарю, робочій худобі, багаторічних насадженнях, які досягли експлуатаційного віку, нематеріальних активах. Зношення основних засобів визначається за повний календарний рік (незалежно від того, в якому місяці звітного року вони придбані або побудовані) відповідно до встановлених норм. Нарахування зношення не проводиться понад 100% вартості основних засобів. Нараховане зношення у розмірі 100% вартості на об'єкти (предмети), які придатні для подальшої експлуатації, не може бути підставою для списання їх унаслідок зносу.

Розрізняють два види зношення - фізичне й моральне (рис. 8.4).

Рис. 8.4. Зношення основних фондів

Фізичне зношення - це зміна механічних, фізичних, хімічних і інших властивостей матеріальних об'єктів під впливом процесів праці, сил природи та інших факторів. В економічних відносинах фізичне зношення є втратою первинної споживчої вартості внаслідок зношення і старіння. Для визначення фізичного зношення фондів застосовують два методи розрахунку - за обсягом робіт і за терміном служби.

Перший метод розрахунку зношення - за обсягом робіт заснований на порівнянні фактичних і нормативних термінів служби або обсягів робіт. Коефіцієнт фізичного зносу (Кфз) можна встановити лише за тими об'єктами, які володіють певною продуктивністю (машини, верстати). Цей коефіцієнт можна визначити за формулою:

Другий метод розрахунку зношення - за терміном служби заснований на даних про технічний стан засобів праці, що встановлюються в процесі обстеження. Коефіцієнт фізичного зношення можна застосувати до всіх видів основних фондів. Коефіцієнт фізичного зношення за терміном служби визначається за формулою:

Моральне зношення - це втрата економічної ефективності і доцільності використання основних фондів до закінчення терміну повного фізичного зношення. Моральне зношення першого роду - зменшення вартості машин або устаткування внаслідок здешевлення їх відтворення в сучасних умовах. В цьому випадку відносна величина морального зношення (Км.з1) розраховується за формулою:

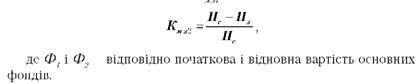

Моральне зношення другого роду зумовлене створенням і впровадженням у виробництво продуктивніших і економніших видів машин та устаткування. Моральне зношення другого роду може бути частковим, повним, а також мати приховану форму. Визначається за формулою:

Часткове моральне зношення - це часткова втрата споживної вартості обладнання. Розміри, що постійно збільшуються, можуть

стати причиною використання цього обладнання на інших операціях, де воно буде ще досить ефективним. Повне моральне зношення - це повне знецінення обладнання, при якому його подальше використання є збитковим. Прихована форма морального зношення передбачає загрозу знецінення обладнання внаслідок того, що затверджено завдання на розроблення нової, продуктивнішої й економнішої техніки.