Билет 4.*

1)Конверсия рент: замена ренты единовременным платежом.

Конверсия рент-это процесс, связанный с изменением условий рент. Замена ренты единовременным платежом(выкуп ренты)-задача заключается в определении современной величины ренты и сравнением ее с тем единовременным платежом, который задан. Решение проблемы простое. Искомый размер выкупа должен быть равен современной стоимости выкупаемой ренты. Для решения задачи в зависимости от условий погашения задолженности выбирается та или иная формула расчета современной стоимости потока платежей. Естественно, что применяемая при расчете современной стоимости процентная ставка должна удовлетворять обе участвующие стороны. В некоторых случаях ренту с одним набором условий заменяют рентой с другими условиями. При этом конверсия ренты не должна приводить к изменению фин. Последствий для каждой стороны в соглашении, т.е. конверсия ренты должна основываться на принципе фин. эквивалентности платежей. Для того, чтобы провести конверсию ренты, находят ее современную ст-ть, а затем подбирают ренту с такой же современной ст-тью и нужными параметрами.

Билет 5.*

-

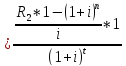

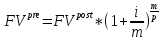

Конверсия рент: замена немедленной ренты на отсроченную ренту (n1 = n2).

Конверсия рент-это процесс, связанный с изменением условий рент. Немедленная рента с параметрами R1, n1, i заменяется на отложенную (отсроченную) на t лет с параметрами R2, n2, i

![]() , т.е.

, т.е.

отсюда

отсюда

Билет 6.*

-

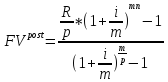

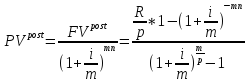

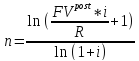

Обычная финансовая рента: определения, формулы.

Ряд следующих друг за другом выплат и поступлений – это фин. потоки(потоки фин. платежей). Регулярные фин. потоки –это фин. ренты(аннуитеты). В регулярных фин. потоках поступление ср-в осущ-ся через одинаковые промежутки времени(например, взносы от погаш-я кредита, перечисление прибыли…) Член ренты(R)-сумма каждой отдельной выплаты денег, входящей в состав ренты(сумма очередного платежа) . Период ренты-через какие промежутки времени мы платим R. Срок ренты(n)-время от начала фин. ренты до конца последнего ее периода. Доходность ренты( I или j )-это Пс наращенная или дисконтированная. Количество выплат в год(р)- сколько в год мы платим R(если р не равно 1, то Rp). Количество начислений %-ов в год(m). Виды рент: годовые-срочные, дискретные-непрерывные, постоянные-переменные, верные-условные, ограниченные-вечные, немедленные-отложенные, немедленные-отложенные, постнумерандо-пренумерандо.

Постнумерандо(обычная рента)-платежи осущ-ся в конце в конце %-ого периода.

Наращение(определение

наращ. суммы)

Дисконтирование( современная ст-ть

р-срочной ренты)

Частные случаи: m=p=1, m=1 p≠1, p=1 m≠1, p=m≠1

Размер очередного платежа и срок как правило определяют из формул постоянной годовой ренты(m=p=1).

( размер год. Платежа)

( размер год. Платежа)

Пренумерандо-платежи

производят в начале %-ого периода , отсюда

следует, что каждый платеж этой ренты

работает на 1 период больше, чем в обычной

ренте, и поэтому каждый платеж с

начисленными %-ми больше соответствующего

показателя обычной ренты в

раз. Отсюда:

раз. Отсюда:

Вечная

рента-число членов(сумма каждой отдельной

выплаты денег) неограничено. Наращенная

сумма при любых параметрах ренты-бесконечно

большая(∞). Современная ст-ть:

Все ренты объединяет необходимость решений след. Задач: 1) нахождение наращенной суммы, т.е. суммы все платежей с %-ми к концу срока.2)Вычисление современной(приведенной) величины, т.е. сумма все платежей дисконтированных на момент времени, совпадающий с началом потока платежей. 3)На основании 1 и 2 задач вычисление размера очередного платежа или срока ренты.