-

Методика расчета показателей эффективности инвестиций

В данном разделе рассчитываются следующие показатели.

-

Валовая прибыль от реализации продукции П1, П2 , руб., соответственно до и после мероприятия по формулам:

![]() ,

,

![]() , (60)

, (60)

где Цi1, Цi2 – цена i-го вида товарной продукции соответственно по базовому и проектному вариантам без учета НДС, руб./т;

ТПi1, ТПi2 – годовой выпуск i-го вида товарной продукции соответственно по базовому и проектному вариантам, т (условные тонны);

Сi1, Сi2 – полная себестоимость i-го вида единицы продукции соответственно по базовому и проектному вариантам, руб./т рассчитывается путем суммирования «Производственной себестоимости готовой продукции» и «Расходов на продажу товарной продукции».

-

Чистая прибыль ПЧ1, ПЧ2 , руб., можно принять, что чистая прибыль составляет 70% от валовой.

-

Увеличение прибыли П ,руб., от реализации дополнительного выпуска продукции по формуле

![]() . (61)

. (61)

-

Увеличение чистой прибыли ПЧ, руб., которая представляет собой прибыль от реализации дополнительного выпуска продукции П за вычетом налогов Н.

-

Условно-годовая экономия себестоимости продукции Эг, руб., рассчитывается по формуле:

![]() , (62)

, (62)

где С1 , С2 – цеховая себестоимость одной тонны продукции соответственно по базовому и проектному вариантам, руб./т;

В2 – годовой выпуск продукции после мероприятия, т.

-

Срок окупаемости капиталовложений:

-

при строительстве нового цеха рассчитываются по формуле:

![]() , (63)

, (63)

где ![]() – расчетный

срок окупаемости капитальных вложений,

лет;

– расчетный

срок окупаемости капитальных вложений,

лет;

К – капитальные вложения на разработку и внедрение мероприятия, руб.;

-

при реконструкции или модернизации производства необходимо учитывать изменение прибыли П, руб. и формула будет иметь следующий вид:

![]() , (64)

, (64)

где П – изменение прибыли вследствие изменения выпуска продукции, руб.; в случае, когда по условиям хозяйственной деятельности прибыль в цехе не рассчитывается вместо показателя прибыли можно использовать условно – годовую экономию себестоимости продукции Эг, руб., тогда

![]() (65)

(65)

-

Коэффициент эффективности капитальных вложений ЕР:

![]() (66)

(66)

-

Удельные дополнительные капитальные вложения на единицу прироста продукции куд по формуле:

![]() ,

(67)

,

(67)

где В – прирост выпуска продукции за год в результате реконструкции, т.

Критерием оценки

эффективности капитальных вложения

является сравнительная оценка расчетного

срока окупаемости капитальных вложений

![]() с принятым для дипломного проектирования

сроком окупаемости капитальных вложений

с принятым для дипломного проектирования

сроком окупаемости капитальных вложений

![]() ,

который принимается равным 34

годам. Если

,

который принимается равным 34

годам. Если

![]() <

<

![]() проектный вариант является эффективным.

проектный вариант является эффективным.

Рассчитанный коэффициент эффективности капитальных вложений также сравнивается с принятым, который составляет ЕН =0,330,25. Если ЕН < ЕР проектный вариант является эффективным.

Для оценки эффективности инвестиций рекомендуются методы, основанные на дисконтировании, которые позволяют учесть неравноценность денежных потоков, возникающих в разные моменты времени. Перед сопоставлением потоков поступлений и платежей за разные периоды времени эти потоки приводят к сопоставимому виду или дисконтируют на определенную дату.

Дисконтирование осуществляется путем умножения затрат на коэффициент дисконтирования м:

![]()

![]() , (68)

, (68)

где tm – момент окончания шага м;

to – момент приведения;

Е – норма дисконта, выраженная в долях единицы, в год.

Норма дисконта берется коммерческая, т.е. которая определяется с учетом альтернативной эффективности использования капитала (связанной с другими проектами предприятия).

Для оценки эффективности инвестиций рассчитываются показатели:

-

чистый дисконтированный доход (ЧДД);

-

индекс доходности инвестиций(ИДД);

-

индекс доходности дисконтированных затрат (ИДЗ);

-

внутренняя норма доходности (ВНД);

-

срок окупаемости (

).

).

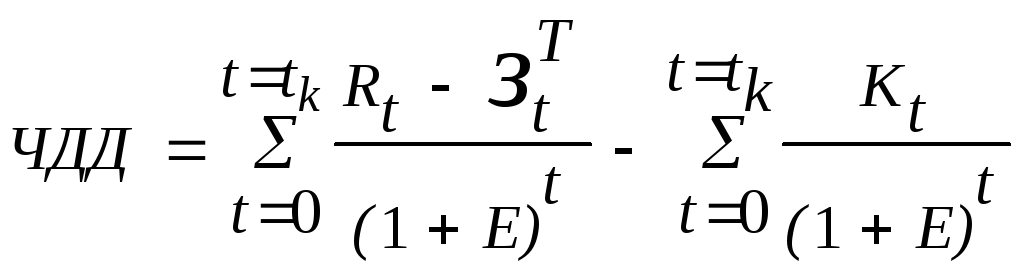

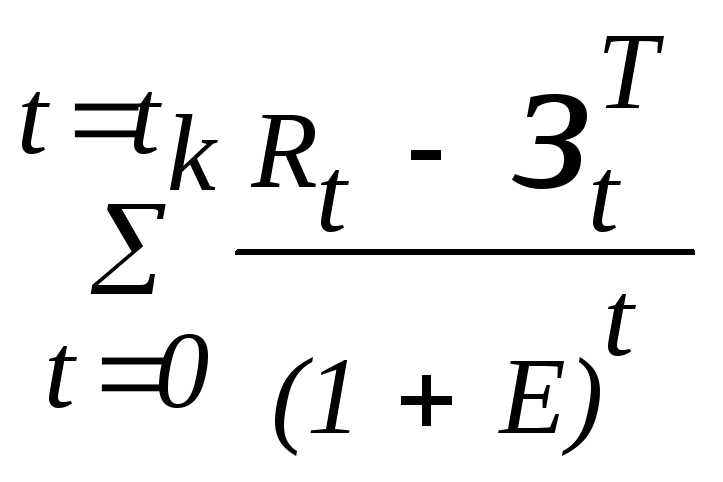

Чистый дисконтированный доход ЧДД, руб., определяется как сумма текущих эффектов за весь расчетный период, приведенная к моменту начала инвестирования или как превышение интегральных результатов над интегральными затратами.

На практике часто используют модифицированную формулу для расчета ЧДД. Если расчет выполняется в текущих ценах, т.е. в ценах без учета инфляции, а структура и риски постоянны, то тогда формула для расчета ЧДД приобретает следующий вид:

, (69)

, (69)

где tk – горизонт планирования, или последний интервал планирования в рамках расчетного периода;

Кt – капитальные вложения на t-м интервале планирования, руб.;

Rt – результат, достигаемый на t-м интервале планирования, руб.;

![]() – затраты,

осуществленные на t-м

интервале планирования, руб.

– затраты,

осуществленные на t-м

интервале планирования, руб.

Проект считается эффективным, если ЧДД0 при заданной норме дисконта. В этом случае можно рассматривать вопрос о принятии проекта. При наличии альтернативных проектов выбирается тот, у которого чистый дисконтированный доход максимальный.

Результат расчета

выражения![]() можно

принять равным чистой прибыли за год.

Кt можно

принять равным общей величине инвестиций.

можно

принять равным чистой прибыли за год.

Кt можно

принять равным общей величине инвестиций.

Значение нормы дисконта, при которой ЧДД обращается в ноль, называется внутренней нормой доходности ВНД.

ВНД можно рассматривать как решение уравнения:

=

=

![]() . (70)

. (70)

Приблизительно, ВНД, можно определить по формуле линейной интерполяции ближайших положительного ЧДДП и отрицательного ЧДДО, рассчитанных для разных ставок дисконтирования:

![]() . (71)

. (71)

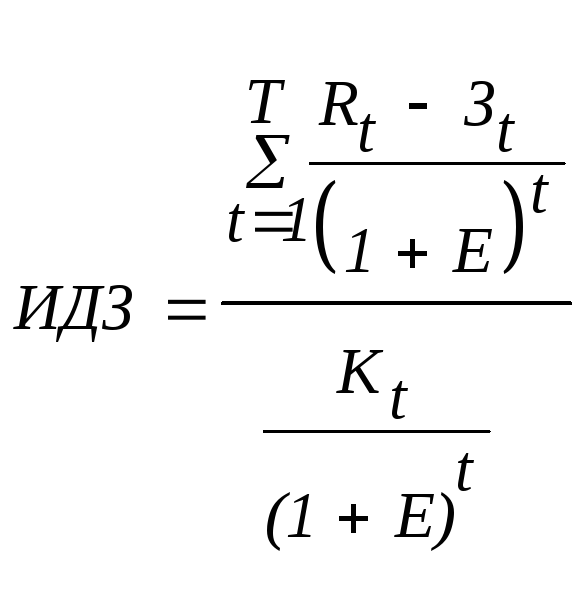

Индекс доходности дисконтированных затрат ИДЗ – относительный показатель, и рассчитывается по формуле:

. (72)

. (72)

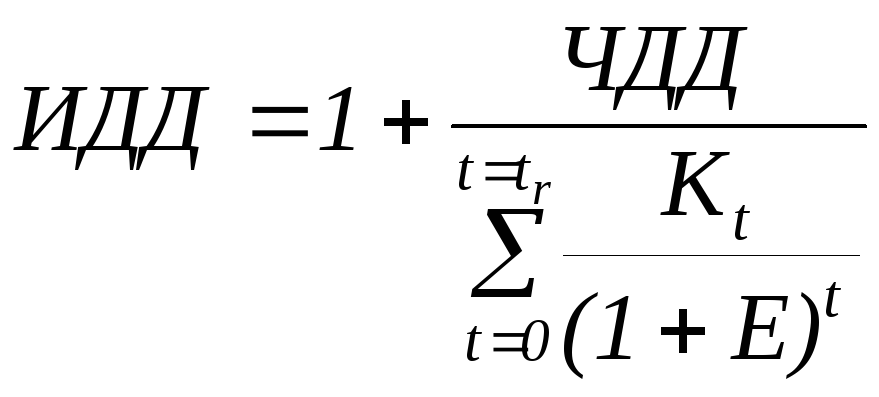

Индекс дисконтированных инвестиций находится из выражения:

. (73)

. (73)

Если ИДД> 1, следовательно, инвестиционный проект эффективен и рекомендуется к применению, если ИДД < 1 – проект неэффективен и отклоняется.

Необходимые условия эффективности инвестиционных проектов:

-

ЧДД 0;

-

ВНД Е, при условии, что ВНД представляет собой единственный корень уравнения ЧДД (Е)=0;

-

ИДД1;

-

срок окупаемости, рассчитанный с учетом дисконтирования, меньше расчетного периода Т (срока жизни проекта).