Раздел 1. Прогнозирование бизнес-процессов ппп statistica

1.1. Исходные данные

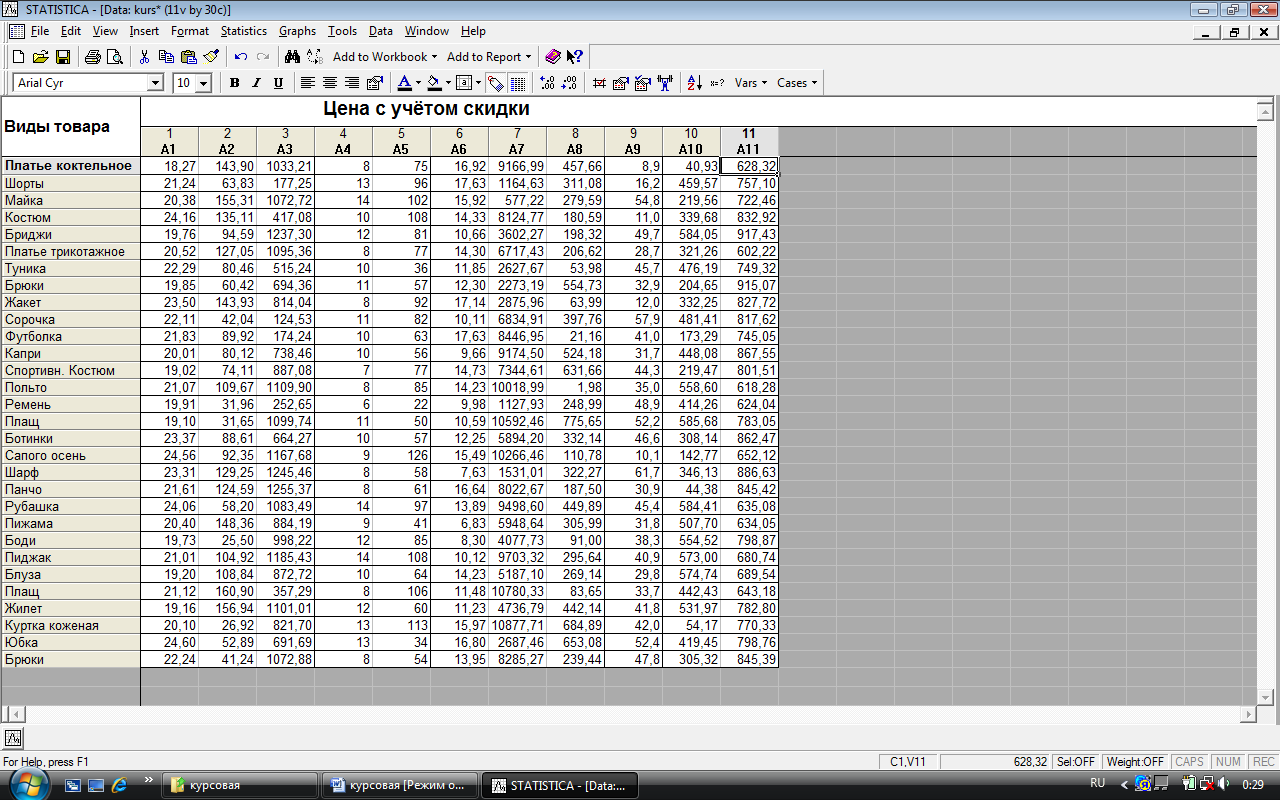

На рис. 1 представлены исходные данные, состоящие из 11 переменных и 30 наблюдений.

А1 – стоимость упаковки 1 ед. товара (р);

А2 – наценка на партию товара (%);

А3 – расход на демонстрацию модели (р);

А4 – количество проданного товара;

А5 – количество товара;

А6 – среднее число потенциальных покупателей в день;

А7 – цена с учётом скидки (р);

А8 – непредвиденные расходы (р);

А9 – процент скидки;

А10 – премия продавцу за 1 ед. товара (р);

А11 – издержки на рекламу (р).

Предполагается следующая зависимость [3]:

А7 = k1 x A1 + k2 x A2 + k3 x A3 + k4 x A4 + k5 x A5 + k6 x A6 + k8 x A8 +

+ k 9 x A9+ + k 10 x A10 + k11 x A11. (1)

Рис.1. Исходные данные

Требуется определить:

-

Существует ли эта линейная связь, степень линейности.

-

Коэффициенты к1, к2, к3, к4, к5, к6, к8, к9, к10, к11.

-

Точность регрессии.

-

Прогнозируемое значение зависимой переменной A7.

-

График зависимости.

-

Значения остатков по Дарбину-Уотсону.

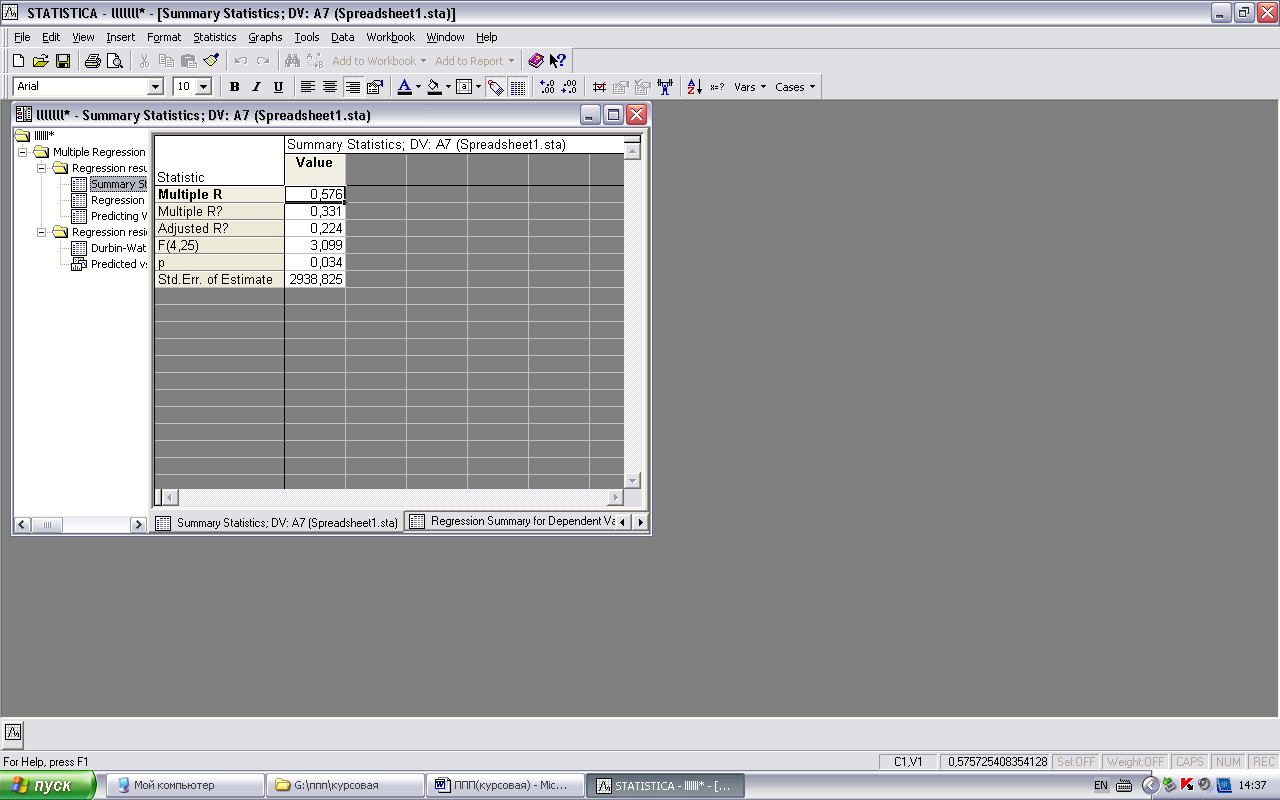

1.2. Коэффициент корреляции

Н а

рис. 2 представлено

полученное значение коэффициента

корреляции.

а

рис. 2 представлено

полученное значение коэффициента

корреляции.

Рис.2. Коэффициент корреляции

Коэффициент корреляции R=0,576, т.е. меньше 0,7; следовательно получена средняя линейная связь между зависимой и независимыми переменными.

1.3. Параметры регрессии

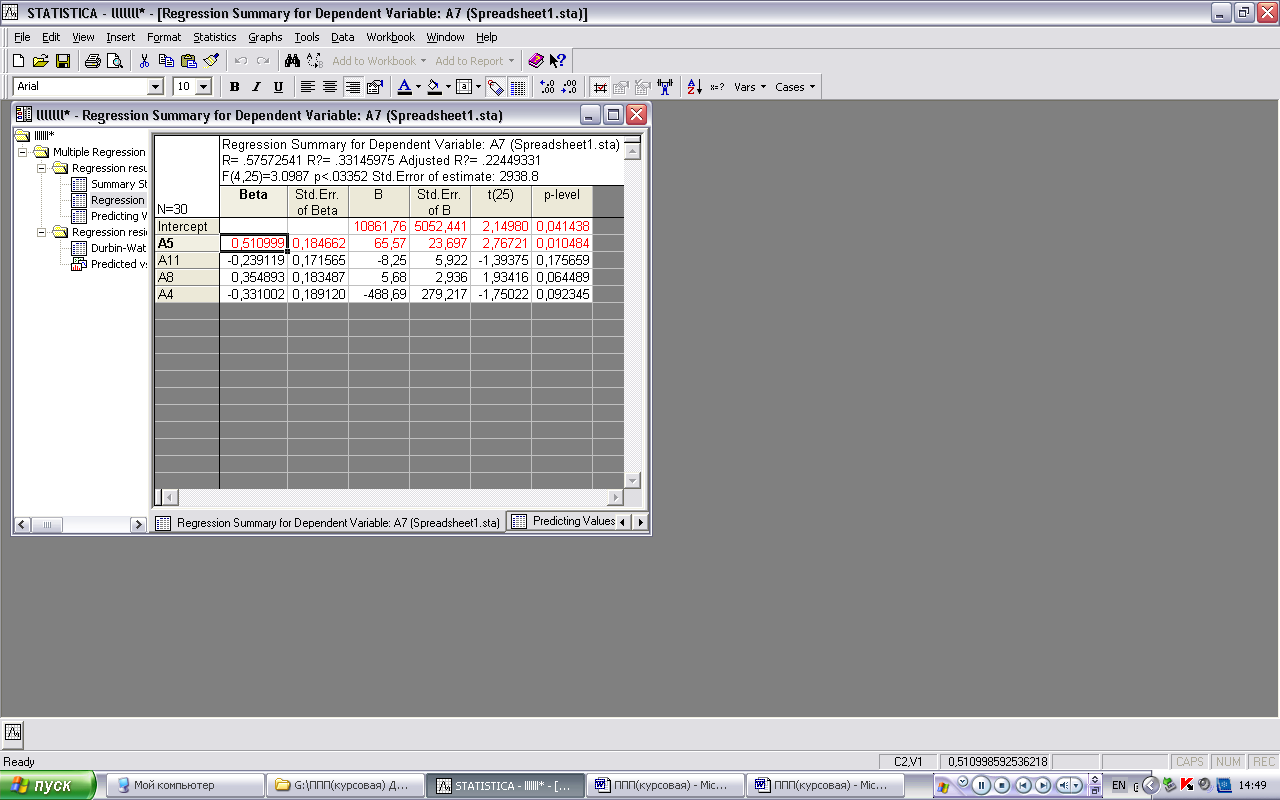

На рис. 3 представлены результат вычисления регрессии.

Рис.3. Параметры регрессии

Получено следующее уравнение регрессии:

А7 = 0,510999 А5 – 0,239119 A11 + 0,354893 A8 – 0,331002 A4. (2)

Наибольшее влияние на зависимую переменную А7 оказывает переменная A5, затем А8, далее А4 и наконец, A11. Коэффициенты k1., k2, k3, k6, k9, k10 очень малы, поэтому переменные А1, А2, А3, A6, А9, А10 пренебрежимо мало влияют на переменную А7.

k5, k11, k8, k4 значимы, но k11, k8 и k4 определены с ошибкой больше 5%, так как p‑level для них больше 0,05

1.4. Прогнозируемое значение зависимой переменной

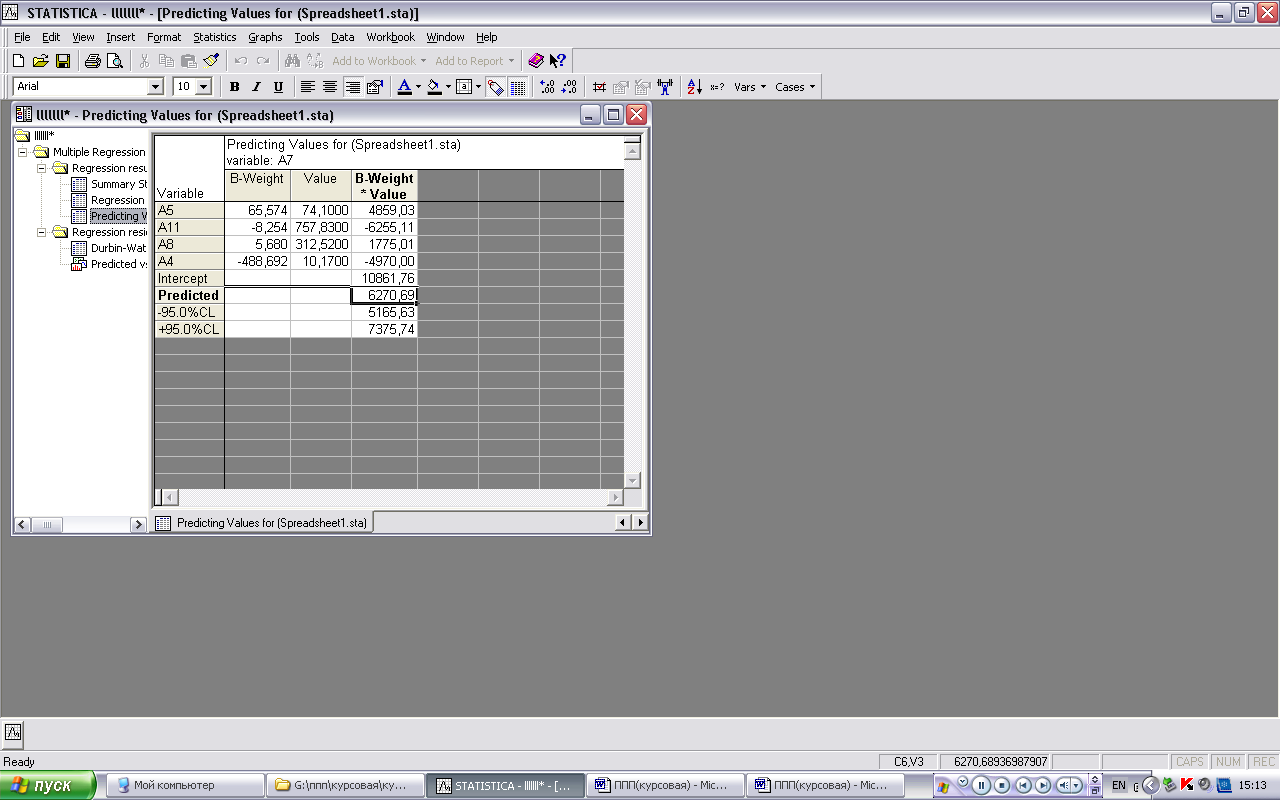

На рис. 4 представлено прогнозируемое значение зависимой переменной.

-

Рис.4. Прогноз

Если в полученное уравнение подставить прогнозируемые значения независимых переменных, то можно получить прогнозируемое значение зависимой переменной.

Полученное прогнозируемое значение переменной – 6270,69 р.

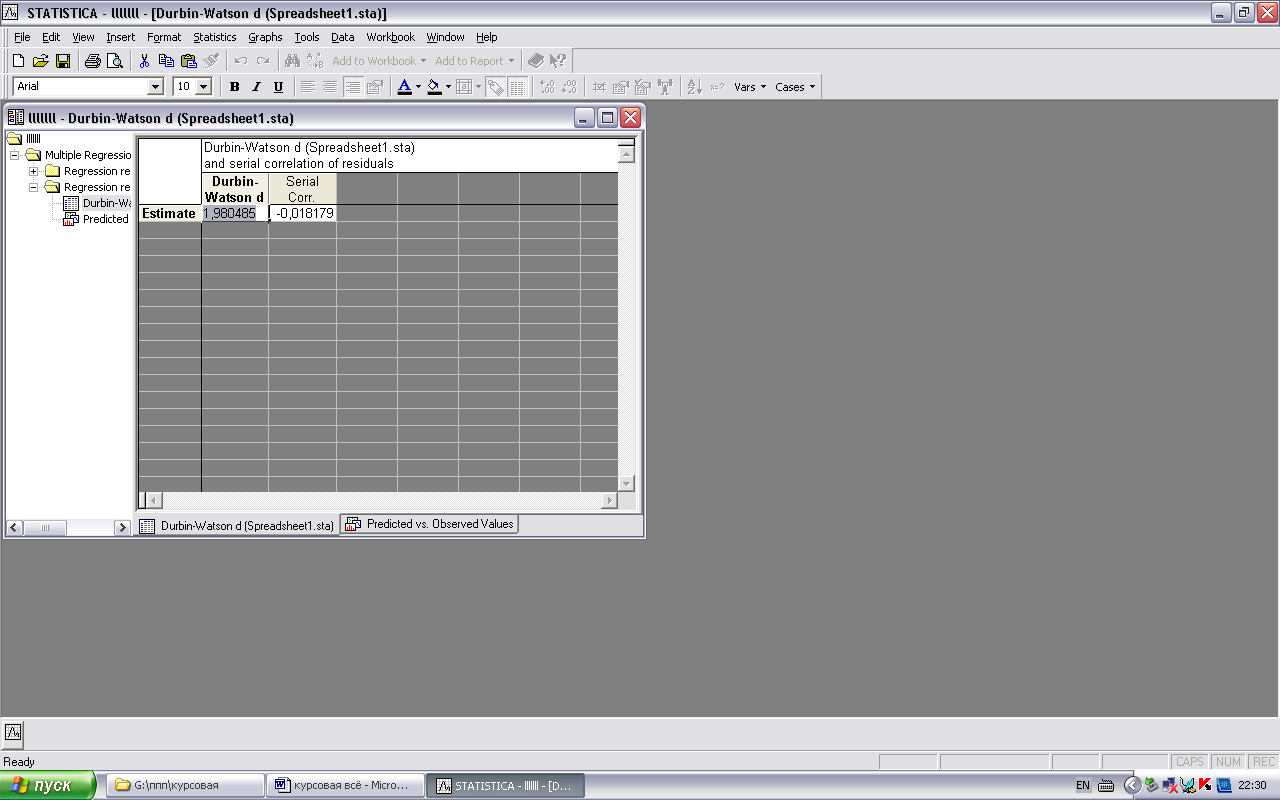

1.5. Проверка адекватности модели

Если остатки зависимы, то модель неадекватна (нарушение важного предположения о независимости ошибок в регрессионной модели)

Критические точки статистики Дарбина-Уотсона приведены в специальных таблицах, например, для числа наблюдений 30 для 10-ти независимых переменных. DL=1,09 DU=1,83.

Необходимо проверить истинность неравенств:

d > DL; (3)

(4 – d) > DL. (4)

На рис. 5 представлено полученное значение d.

Рис.5. Анализ модели по Дарбину‑Уотсону

d = 1.980485

1.98>1,09;

2,02>1,83.

То есть результат решения неравенств истины, следовательно полученная регрессионная модель адекватна.

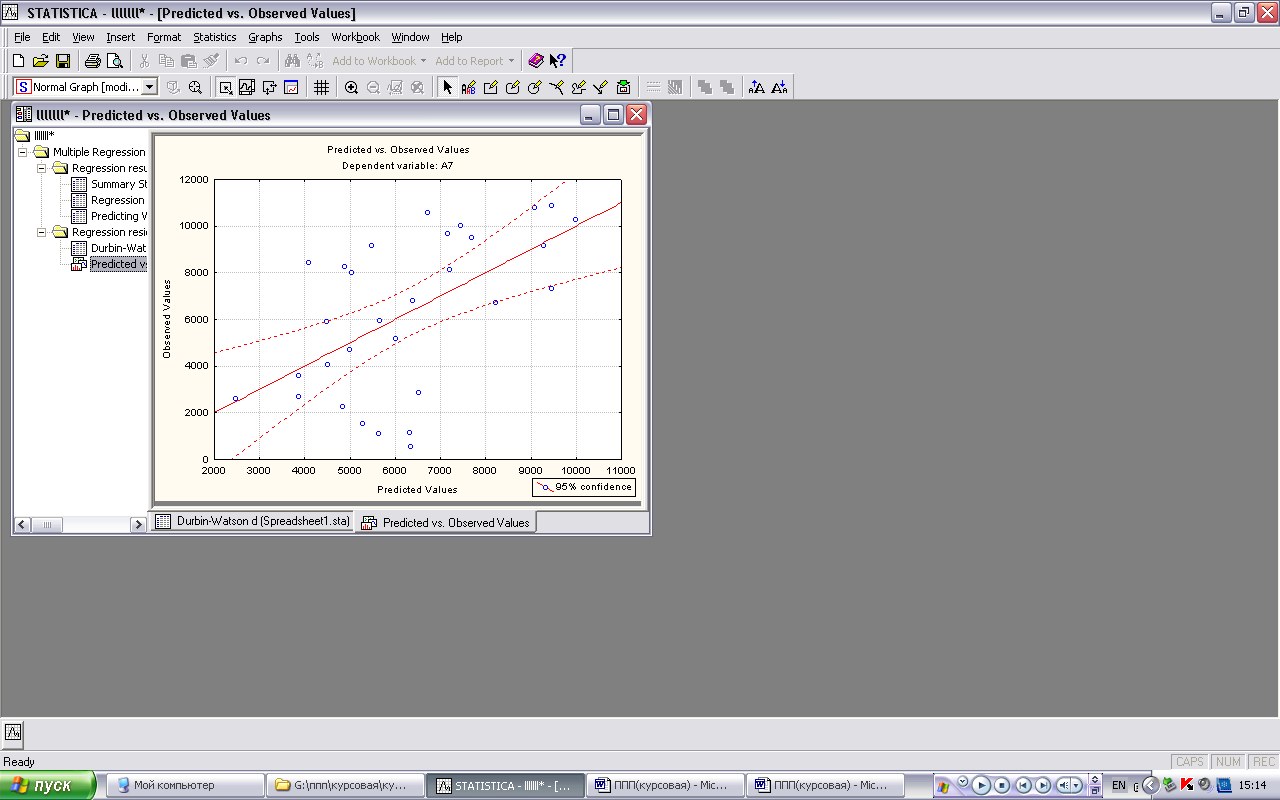

1.6. График предсказываемых и наблюдаемых значений зависимой переменой

На рис. 6 представлен график предсказанных и наблюдаемых значений зависимой переменной. Непрерывные и штриховые линии – интервал расчетных значений. Окружности – наблюдаемые значения зависимой переменной.

Рис.6. зависимость переменной А7

1.7. Выводы

Мы получили среднюю линейную связь между зависимой и независимыми переменными.

Наибольшее влияние на зависимую переменную А7 оказывает переменная A5, затем А8, далее А4 и наконец, A11. Переменные А1, А2, А3, A6, А9, А10 пренебрежимо мало влияют на переменную А7. k5, k11, k8, k4 значимы, но k11, k8 и k4 определены с ошибкой больше 5%, так как p‑level для них больше 0,05

РАЗДЕЛ 2. МОДЕЛИРОВАНИЕ БИЗНЕС-ПРОЦЕССОВ В BPWIN

2.1. Блок-схема бизнес-процесса

Общая модель бизнес-процессов распродажи представлена на рис. 7.

|

|

|

|

|

|

|

|

|

Распродажа |

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

Привлечение покупателей |

|

|

|

|

Работа с клиентами |

|

|

|

|

Аренда помещения |

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

Реклама |

|

|

Значительные скидки |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

По TV |

|

В интернете |

|

Дополнительные POS материалы |

|

Подготовка рекламы |

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

Рис.7. Блок-схема