Функциональные зависимости.

4 вида:

1) Дефиниция (дефинициальные функции) — понятие, отражающее содержание, какой либо категории. Отражают зависимости, отражающие принципы и законы.

2) Поведенческие функции — отражают предпочтения, склонности экономических субъектов. (Склонность к потреблению, склонность к сбережению).

3) Технические функции (производственные) — Пример: функция Коба-Дугласа и функция Леонтьева.

4) Институциональные функции — отражают зависимости, в которых присутствует государство. Прим: налоговая функция.

Принцип с учетом фактора времени.

Краткосрочные (до 2х лет) Кейнсианский подход.

Долгосрочные (более 2х лет) Классический подход.

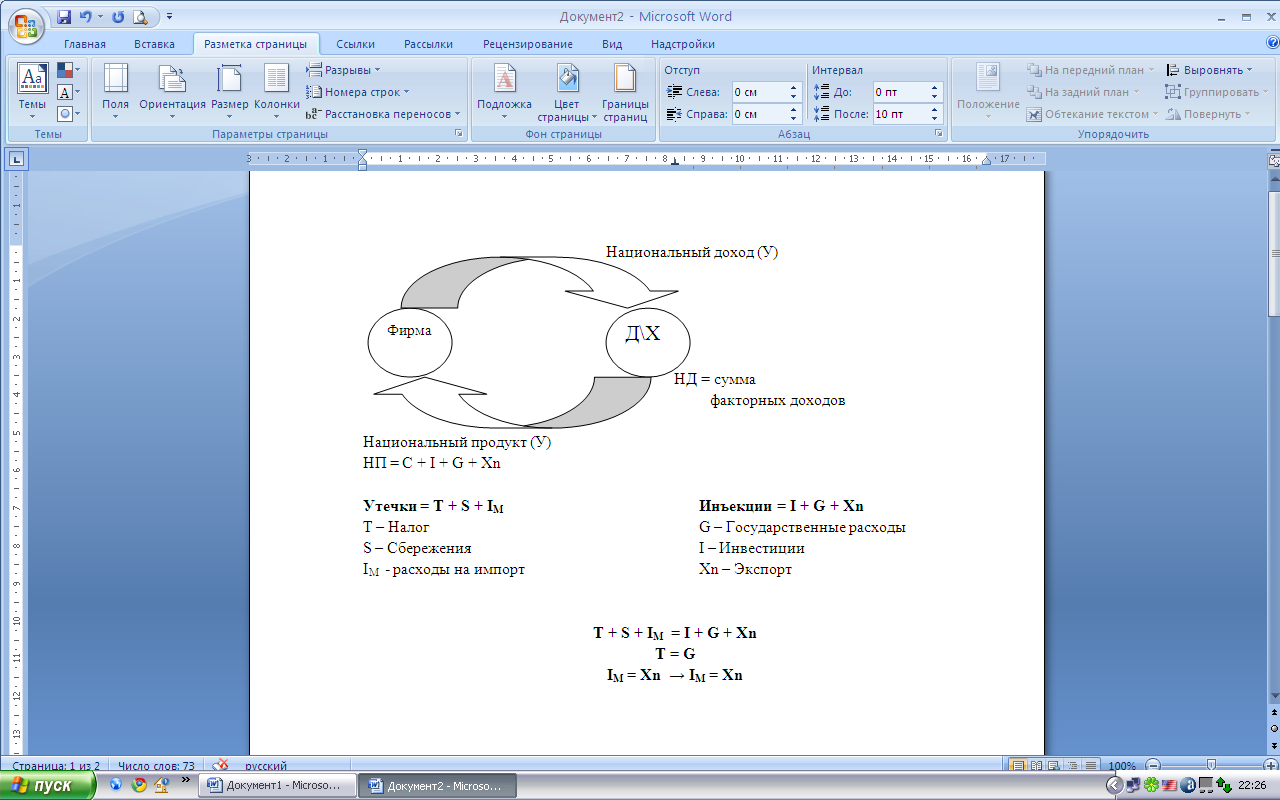

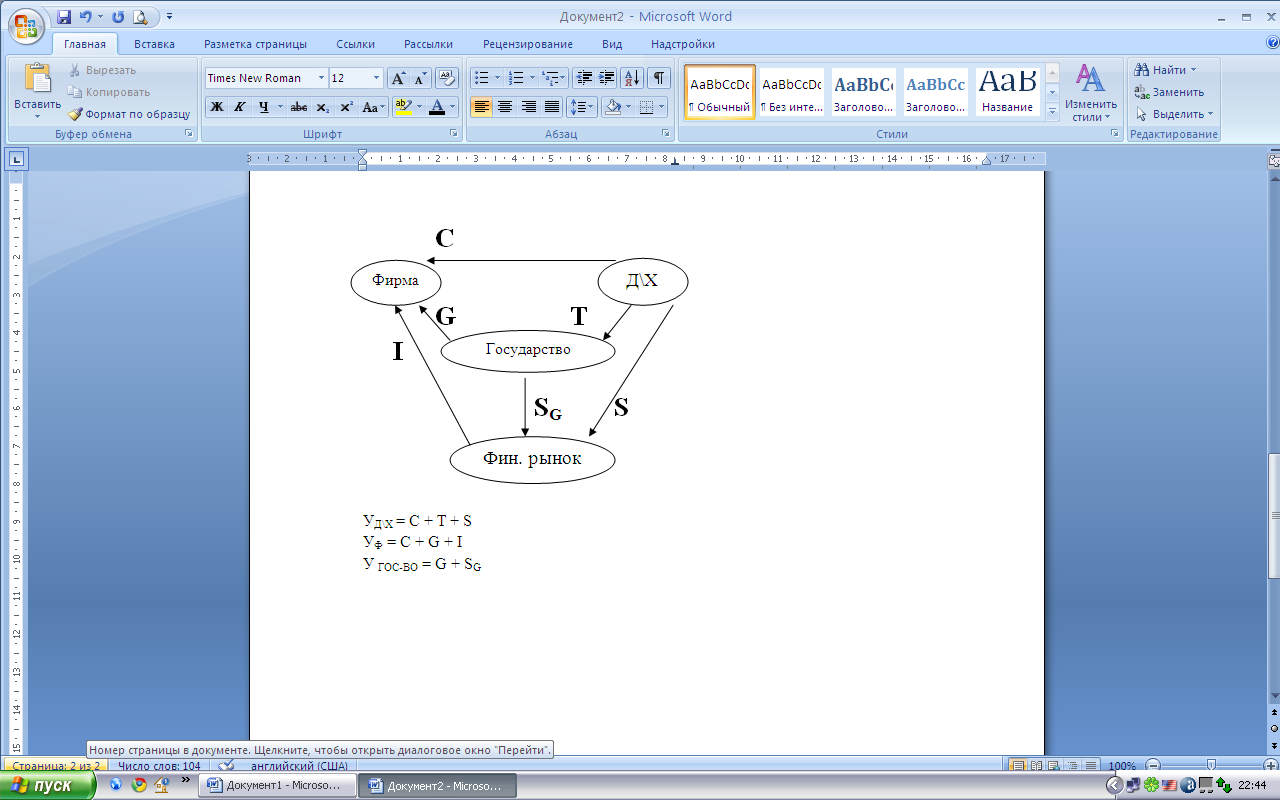

4. Модель круговых потоков. «Утечки» и «инъекции».

5.0бщие условия макроэкономического равновесия,

Макроэкономическое равновесие - это состояние экономики, когда достигаются равенства доходов и расходов, национальный продукт полностью реализуется, и полученный доход соответствует совокупным расходам.

1. Кейнсианство.

Y = C + I + G + Xn.

I = S.

Кейнсианская теория предполагает достижения макроэкономического равновесия при отсутствии полной занятости и достижения потенциального ВВП. Главным источником и фактором экономического роста — являются совокупные расходы, для стимулирования которых государство используют БНП:

- снижение налогов.

- рост государственных расходов.

Увеличение совокупных расходов является фактором роста занятости (снижения безработицы), которая в свою очередь приведет к росту доходов.

Классики.

Классический подход — основным условие макроэкономического равновесия является равенство совокупного спроса и совокупного предложения. При полной занятости равновесие может быть достигнуто.

Рынок свободной конкуренции — характеризуется тем, что предложение рождает спрос (Закон Сея: сколько произведено национального продукта, столько денег готовы будут потратить покупатели на его оплату).

6. Система национальных счетов (снс).

СНС – 1) международный стандарт учета.

2) принятая в международной экономической практике система учета затрат и результатов экономики.

Термин «СНС» был введен Ван Клиффом в XX веке.

В основе СНС лежит методология экономикс и модель круговых потоков.

СНС в западной экономической практике введена в середине 50-х гг.

До 1993г. - ВНП, после 1993г. - ВВП.

Наряду с СНС в странах с плановой экономикой использовался балансовый метод (БНХ – балансы народного хозяйства). Основным показателем был СОП. В период реформирования России экономика перешла на систему СНС, применяемой в ЕС и ООН.

Основные различия БНХ и СНС:

1. методы расчета стоимости национального продукта.

БНХ – используется полная стоимость,

СНС – учитывает добавленную стоимость без промежуточного продукта и материальных затрат.

2. БНХ учитывает только материальное производство по отраслевому признаку.

СНС учитывает все виды благ. В СНС используется новая классификация экономики по видам деятельности.

3. БНХ отражала стоимостные результаты социалистических предприятий в оптовых ценах.

СНС учитывает конечные продукты в рыночных ценах.

Характеристика СНС:

СНС характеризует записанную в форму бухгалтерских счетов систему макроэкономических показателей, отражающих процесс производства, распределения, перераспределения и использования национального продукта. (Воспроизводство)

в СНС отражены отдельные субъекты экономики: домохозяйство, финансовые учреждения, государственные учреждения, негосударственные и некоммерческие организации, нефинансовые предприятия, остальной мир.

в СНС осуществляется группировка операций в соответствии с фазами экономического процесса. Каждый счет относится к одному из агентов экономики и отражает конкретный вид деятельности. Каждая операция в счетах отражается дважды: в ресурсах и в их использовании. Все счета взаимосвязаны и сбалансированы на конкретную величину – балансирующий счет.

Виды счетов:

- сводные

- производства/ потребления капитальных вложений

- доходов/расходов

- финансирование капитальных затрат