14. Структура динамического ряда. Основные компоненты.

15. Вид уравнения авторегресси первого порядка.

Существует статистически значимая корреляционная связь исходного ряда с рядом, сдвинутым на один временной интервал и отсутствует с рядами, сдвинутыми на 2, 3 и более временных интервалов. В идеале к-ты корреляции для рядов сдвинутых на 2, 3 и т.д. равны 0

![]()

μ – числовой к-т который лежит в интервале (-1,1)

E(t) – последовательность случайных величин, образующих «белый шум»

При |μ| близким к 1, дисперсия u(t) будет значительно > E(t), т.е. параметр μ может быть рассмотрен как значение автокорреляции первого порядка и это будет означать, что в случае сильной корреляции соседних значений ряда и ряд слабых возмущений Е будет порождать сильные колебания остатков.

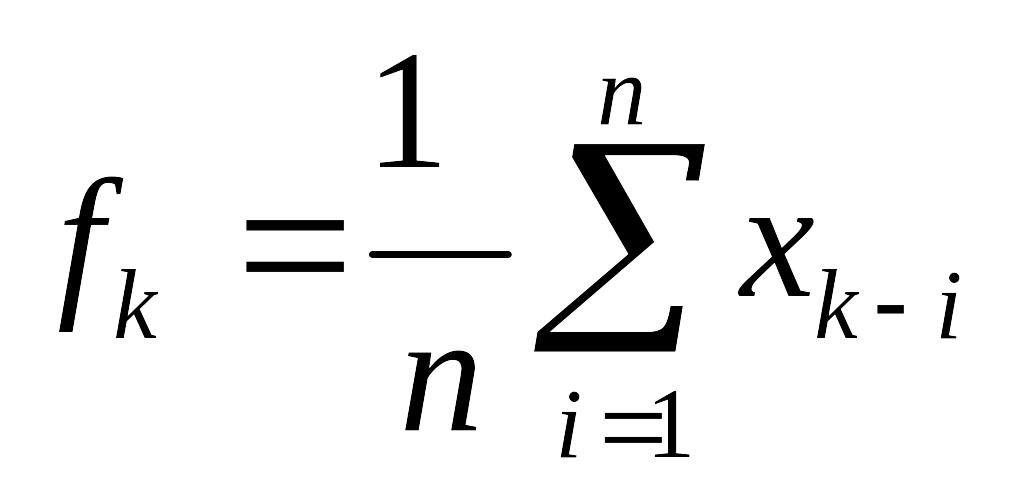

16. Вид уравнения скользящей средней.

Метод простого скользящего ср. состоит в том, что расчет показателя на прогнозируемый момент времени строится путем усреднения значения этого показателя за несколько предшествующих моментов времени.

![]()

где хk-i – реальное знач. показателя в момент времени tn-1.

n- число предшествующих моментов времени использующих при расчете.

fk – прогноз на момент времени tk.

18. Что такое «стационарная модель»?

Ряд у(t) можно называть стационарным, если средние, дисперсия и ковариация не зависят от t.

19. Причины линеаризации. Примеры.

(от лат. linearis - линейный), один из методов приближённого представления замкнутых нелинейных систем, при котором исследование нелинейной системы заменяется анализом линейной системы, в некотором смысле эквивалентной исходной. Методы Л. имеют ограниченный характер, т. е. эквивалентность исходной нелинейной системы и её линейного приближения сохраняется лишь при определённом "режиме" работы системы, а если система переходит с одного режима работы на другой, то следует изменить и её линеаризированную модель. Применяя Л., можно выяснить многие качественные и особенно количественные свойства нелинейной системы.

20. Множественная линейная регрессия

Множественной регрессией называется взаимосвязь трех и более переменных, или влияние двух и более аргументов на функцию y = f ( x1 , x2, .... xn).

21. Использвание t-статистики для проверки статистических гипотез о параметрах регрессии.

Статистика – функция, вычисляемая по наблюденной выборке. Соответственно, статистика критерия – это статистика, используемая в статистическом критерии.

Если ее значение попадает в критическую область, нулевая гипотеза отвергается. Выбор статистики является важным этапом в разработке критерия. Он определяется вероятностной моделью, описывающей исследуемую ситуацию, и гипотезами – нулевой и альтернативной.

Статистика Стьюдента. - Примеряется для проверки гипотезы о равенстве двух средних нормально распределенных выборок. Устойчив к умеренным отклонениям от нормальности, но распределения должны оставаться симметричными.

1. Обеспечивается проверка значимости предельного вклада каждой переменной при допущении, что все остальные переменные уже включены в модель.

2. Связана с нулевой гипотезой.

Нулевая гипотеза - утверждение о распределении в целом или об одном или нескольких его параметрах, которое предполагается подвергнуть статистической проверке. Выбирается таким образом, чтобы можно было вычислить распределение статистики критерия, что позволяет по заданному уровню значимости построить критическую область (критическое множество) критерия. В t-критерии для двух независимых выборок нулевая гипотеза состоит в том, что средние двух совокупностей равны. При этом предположении можно найти распределение t-статистики как для случая равных, так и для случая неравных дисперсий.