Анализ финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется:

- обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия;

- целесообразностью их размещения и эффективность использования;

- финансовыми взаимоотношениями с другими юридическими и физическими лицами;

- платежеспособностью и финансовой устойчивостью.

Финансовое положение предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, необходимо хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные.

Анализ актива баланса позволяет дать общую оценку изменения всего имущества предприятия, а также его отдельных элементов. Анализ структуры актива позволяет определить роль отдельных статей актива в формировании имущества предприятия.

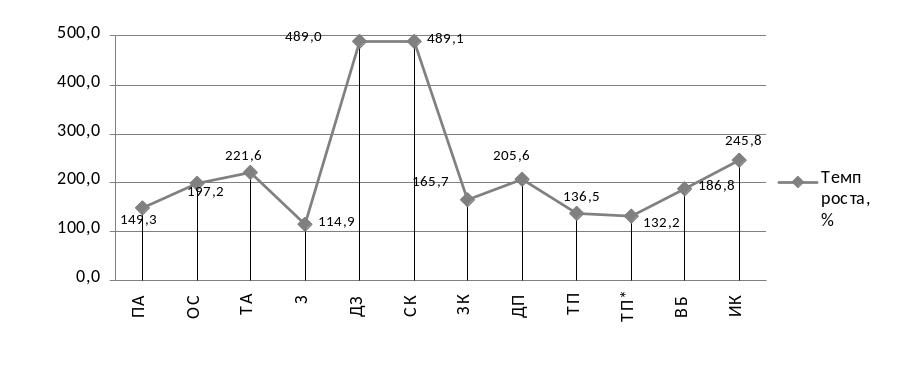

Динамика показателей для анализа финансового состояния представлена на рис.1

Рисунок 1 - Динамика показателей финансового состояния, %

Для проведения анализа необходимо рассмотреть динамику состава и структуры актива баланса, данные для анализа представлены в таблице 1

Таблица 1 - Показатели для анализа финансового состояния

Показатели |

Условное обозначение |

Коды строк (формула расчета) |

Значения показателей, тыс. руб. |

Темп роста, % |

||

на начало периода |

на конец периода |

в среднем за период |

||||

1. Постоянные активы |

ПА |

190+230 |

229644 |

342881 |

286263 |

149,3 |

2. Основные средства |

ОС |

120 |

109141 |

215258 |

162200 |

197,2 |

3. Оборотные (текущие) активы |

ТА |

290-230-244-252 |

247537 |

548510 |

398024 |

221,6 |

4. Запасы с НДС по приобретенным ценностям |

З |

210+220+245+270 |

183650 |

211068 |

197359 |

114,9 |

5. Дебиторская задолженность |

ДЗ |

240-244-245 |

62561 |

305900 |

184231 |

489,0 |

6. Собственный капитал |

СК |

490-244-252-450+640+650 |

31128 |

152232 |

91680 |

489,1 |

7. Заемный капитал |

ЗК |

690+590+450-640-650 |

446053 |

739159 |

592606 |

165,7 |

8. Долгосрочные пассивы |

ДП |

590+450 |

188556 |

387744 |

288150 |

205,6 |

9. Текущие пассивы |

ТП |

690-640-650 |

257497 |

351415 |

304456 |

136,5 |

10. Дополнительно привлеченные источники покрытия запасов |

ТП* |

610+621+622+627 |

244962 |

323737 |

284350 |

132,2 |

11. Валюта баланса |

ВБ |

300, 700 |

477181 |

891391 |

684286 |

186,8 |

12. Инвестиционный капитал |

ИК |

СК+ДП |

219684 |

539976 |

379830 |

245,8 |

Таблица 2 - Анализ имущественного положения

Актив баланса |

Коды строк |

Абсолютное значение, тыс. руб. |

Структура, % |

Изменения |

|||||

на начало периода |

на конец периода |

на начало периода |

на конец периода |

абсолютное, тыс. руб. |

в структуре, % |

темп роста, % |

доля в абсолютном изменении итога, % |

||

I ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

Основные средства |

120 |

109141 |

215258 |

22,9 |

24,1 |

106117 |

1,2 |

197,2 |

25,6 |

Прочие внеоборотные активы |

110+130+140+150+230 |

120503 |

127623 |

25,3 |

14,3 |

7120 |

-11,0 |

105,9 |

1,7 |

ИТОГО по разделу I |

190+230 |

229644 |

342881 |

48,1 |

38,5 |

113237 |

-9,6 |

149,3 |

27,3 |

II ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

Запасы с НДС по приобретенным ценностям |

210+220+245+270 |

183650 |

211068 |

38,5 |

23,7 |

27418 |

-14,8 |

114,9 |

6,6 |

Краткосрочная дебиторская задолженность |

240-244-245 |

62561 |

305900 |

13,1 |

34,3 |

243339 |

21,2 |

489,0 |

58,7 |

Краткосрочные финансовые вложения |

250-252 |

0 |

30000 |

0,0 |

3,4 |

30000 |

3,4 |

- |

7,2 |

Денежные средства |

260 |

1326 |

1542 |

0,3 |

0,2 |

216 |

-0,1 |

116,3 |

0,1 |

ИТОГО по разделу II |

290-230-244-252 |

247537 |

548510 |

51,9 |

61,5 |

300973 |

9,6 |

221,6 |

72,7 |

БАЛАНС |

300-244-252 |

477181 |

891391 |

100,0 |

100,0 |

414210 |

0 |

186,8 |

100 |

За отчетный период стоимость имущества предприятия увеличилась на 414210 тыс. руб. или на 86,8% и на конец периода составила 891391 тыс. руб.

72,7% роста стоимости имущества предприятия обусловлено увеличением стоимости оборотных активов. За анализируемый период их величина увеличилась на 300973 тыс. руб. или в 2,2 раза, при этом доля оборотных средств в имуществе предприятия возросла на 9,6 %-х пункта и составила на конец периода 61,5%.

Рост стоимость оборотных активов произошел в основном за счет увеличения дебиторской задолженности на 243339 тыс.руб. или в 4,9 раза, при этом доля дебиторской задолженности в оборотных активах увеличилась с 13,1% до 34,3%.

Материальные оборотные средства увеличились на 27418тыс. руб. или на 14,9%. Их удельный вес в стоимости оборотных средств снизился с 38,5% до 23,7%.

На конец анализируемого периода сумма краткосрочных финансовых вложений составила 30000 тыс.руб.

Сумма денежных средств увеличилась за период на 216 тыс.руб. или на 16,3%, при этом доля денежных средств в оборотных активах снизилась на 0,1%-х пункта и составила на конец периода 0,2%, что указывает на наличие финансовых затруднений у предприятия.

Величина внеоборотных активов увеличилась за анализируемый период на 113237 тыс.руб. или на 49,3%. Так как темп роста внеоборотных активов отстает от темпа роста оборотных активов их доля снизилась за анализируемый период с 48,1% до 38,5%.

В результате произведенного анализа, можно сделать вывод, что с финансовой точки зрения структура имущества предприятия не является оптимальной и за рассматриваемый период наметились тенденции к ее ухудшению.

Наглядно динамика и структура имущества предприятия представлена на рисунках 2,3

Рисунок

2 - Динамика стоимости имущества

предприятия

Рисунок

2 - Динамика стоимости имущества

предприятия

Рисунок 3 - Структура имущества предприятия

Поступление, приобретение, создание имущества предприятия осуществляется за счет собственного и заемного капитала. Насколько оптимально соотношение заемного и собственного капитала зависит финансовое положение предприятия.

В процессе анализа пассива баланса определяем динамику состава и структуры каждого вида источников, при этом выявляем за счет каких источников в наибольшей степени произошел прирост имущества предприятия.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятия. Однако, необходимо учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него. В то же время, если имущество предприятия создано в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталом краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом.

Исходные данные для анализа источников средств приведены в таблице 3

Таблица 3 - Анализ капитала

Пассив баланса |

Коды строк |

Абсолютное значение, тыс. руб. |

Структура, % |

Изменения |

|||||

на начало периода |

на конец периода |

на начало периода |

на конец периода |

абсолютное, тыс. руб. |

в структуре, % |

темп роста, % |

доля в абсолютном изменении итога, % |

||

III СОБСТВЕННЫЙ КАПИТАЛ |

|

|

|

|

|

|

|

|

|

Уставный капитал |

410 |

94 |

94 |

0,02 |

0,01 |

0 |

-0,01 |

100,0 |

0,0 |

Добавочный капитал |

420 |

145714 |

141308 |

30,5 |

15,9 |

-4406 |

-14,7 |

97,0 |

-1,1 |

Нераспределенная прибыль |

490-410-420-244-252-450+640+650 |

-114680 |

10830 |

-24,0 |

1,2 |

125510 |

25,2 |

-9,4 |

30,3 |

ИТОГО по разделу III |

490-244-252-450+640+650 |

31128 |

152232 |

6,5 |

17,1 |

121104 |

10,6 |

489,1 |

29,2 |

IV ЗАЕМНЫЙ КАПИТАЛ |

|

|

|

|

|

|

|

|

|

Долгосрочные обязательства |

590+450 |

188556 |

387744 |

39,5 |

43,5 |

199188 |

4,0 |

205,6 |

48,1 |

Краткосрочные обязательства |

690-640-650 |

257497 |

351415 |

54,0 |

39,4 |

93918 |

-14,5 |

136,5 |

22,7 |

Краткосрочные кредиты банка |

610 |

144971 |

180000 |

30,4 |

20,2 |

35029 |

-10,2 |

124,2 |

8,5 |

Кредиторская задолженность |

620 |

112526 |

171415 |

23,6 |

19,2 |

58889 |

-4,4 |

152,3 |

14,2 |

Прочие краткосрочные обязательства |

630+660 |

0 |

0 |

0,0 |

0,0 |

0 |

0,0 |

0,0 |

0,0 |

ИТОГО по разделу IV |

690+590+450-640-650 |

446053 |

739159 |

93,5 |

82,9 |

293106 |

-10,6 |

165,7 |

70,8 |

БАЛАНС |

700-244-252 |

477181 |

891391 |

100,0 |

100,0 |

414210 |

0,0 |

186,8 |

100,0 |

Анализ данных таблицы 3 показал, что за анализируемый период собственный капитал предприятия увеличился на 121104 тыс. руб. или в 4,9 раза. Несмотря на то, что доля собственного капитала в источниках средств увеличилась с 6,5% до 17,1%., величина собственного капитала осталась недостаточной для финансирования собственных оборотных средств. Поэтому для осуществления финансирования производственной программы предприятие использует заемный капитал.

Анализируя структуру заемных средств, можно сделать вывод, что заемный капитал сформирован в большей степени за счет долгосрочных обязательств. Их доля на начало анализируемого периода составила 39,5%, на конец периода – 43,5%. В абсолютном размере величина долгосрочных обязательств увеличилась на 199188тыс. руб. или в 2,1 раза.

Краткосрочные обязательства увеличились за анализируемый период на 93919 тыс.руб, в том числе кредиты банка – на 93918 тыс.руб. или на 36,5%, кредиторская задолженность – на 58889 тыс.руб. или в 1,5 раза. При этом доля краткосрочных обязательств на конец периода составила 39,4%, снизившись за отчетный период на 14,5%.

Данная ситуация оценивается положительно, так как свидетельствует о стабилизации расчетной дисциплины на предприятии.

В результате произведенного анализа, можно сделать вывод, что структура пассива баланса не является оптимальной ввиду превышения доли заемного капитала над собственным, но имеет тенденцию к улучшению.

Наглядно динамика состава и структуры источников средств представлена на рисунках 4,5

Рисунок

4 - Динамика источников средств предприятия

Рисунок

4 - Динамика источников средств предприятия

Рисунок 5 - Структура источников средств предприятия