Вступ |

1. Діагностика майна і ринкової цінності підприємства |

1.1. Експрес-діагностика діяльності підприємства |

1.2. Діагностика структури майна та джерел його фінансування |

2. Управлінська діагностика |

2.1. Діагностика фінансових результатів |

2.2. Операційна діагностика |

3. Фінансова діагностика |

3.1. Діагностика рентабельності |

3.2. Діагностика ліквідності |

3.3 Діагностика структури капіталу |

3.4. Діагностика грошових потоків |

3.5. Діагностика ринкової активності |

4. Діагностика виробничого потенціалу підприємства |

5. Діагностика економічної безпеки підприємства |

5.1. Діагностика фінансової стійкості |

5.2. Діагностика імовірності банкрутства |

5.3. Складання матриці фінансової стратегії |

6. Діагностика стратегічного протистояння |

Використана література |

ВСТУП

Економічна діагностика та особливо її складова фінансової діагностика є основою для оцінки і прогнозування діяльності підприємства.

В даній роботі проведена фінансова діагностика акціонерного товариства страхової компанії "БУСІН" основна увага в роботі була зосереджена на таких методах економічної діагностики, як : діагностика майна підприємства, управлінська діагностика, діагностика фінансових результатів та діагностика економічної безпеки підприємства Були визначені недоліки в роботі компанії та розроблені рекомендації , що до їх подолання.

Страхова компанія "БУСІН" була заснована 17 лютого 1993 р. Сьогодні АТ "СК "БУСІН" є організаційно і фінансово міцною структурою, що на протязі багатьох років займає провідне місце серед лідерів страхового ринку України.

Стратегія АТ "СК "БУСІН" направлена на надання повного спектру послуг корпоративним клієнтам на рівні міжнародних стандартів зі страхування повітряного, наземного транспорту, нерухомого майна, вантажів, відповідальності, фінансових ризиків та інших видів обов'язково та добровільного страхування.

Основні страхові послуги АТ "СК "БУСІН":

Авіаційне страхування; страхування майна; страхування автотранспортних засобів; страхування вантажів; страхування від нещасних випадків; страхування відповідальності; страхування будівельних та монтажних ризиків (CAR-EAR); страхування фінансових ризиків; страхування відповідальності власників зброї.

АТ "СК "БУСІН" є активним учасником професійних та галузевих об'єднань: Ліги страхових організацій України , Міжнародного Об'єднання Авіаційних Страховиків , Українського Ядерного Страхового Пулу, Американської Торгівельної Палати в Україні , Британського Бізнес Клубу.

Діагностика майна і ринкової цінності підприємства

Експрес-діагностика діяльності підприємства

Метою експрес-діагностики є формулювання швидких висновків щодо діяльності підприємства, користуючись лише даними форми №1 «Баланс підприємства», адже фінансовий стан підприємства значною мірою залежить саме від динаміки його активів і пасивів. Результати розрахунків експрес-діагностики активів і пасивів відображені в табл. 1 та табл. 2 за 2004,2005 та 2006 роки, відповідно.

Оцінка змін активів і пасивів підприємства виконуємо за допомогою вертикальної і горизонтальної діагностики. У вертикальній діагностиці визначається частка кожного елементу активу або пасиву в підсумку балансу на певний момент часу. За її допомогою оцінюється структура коштів підприємства, а також джерел їх формування. Горизонтальна діагностика дозволяє визначити темпи зміни окремих показників балансу.

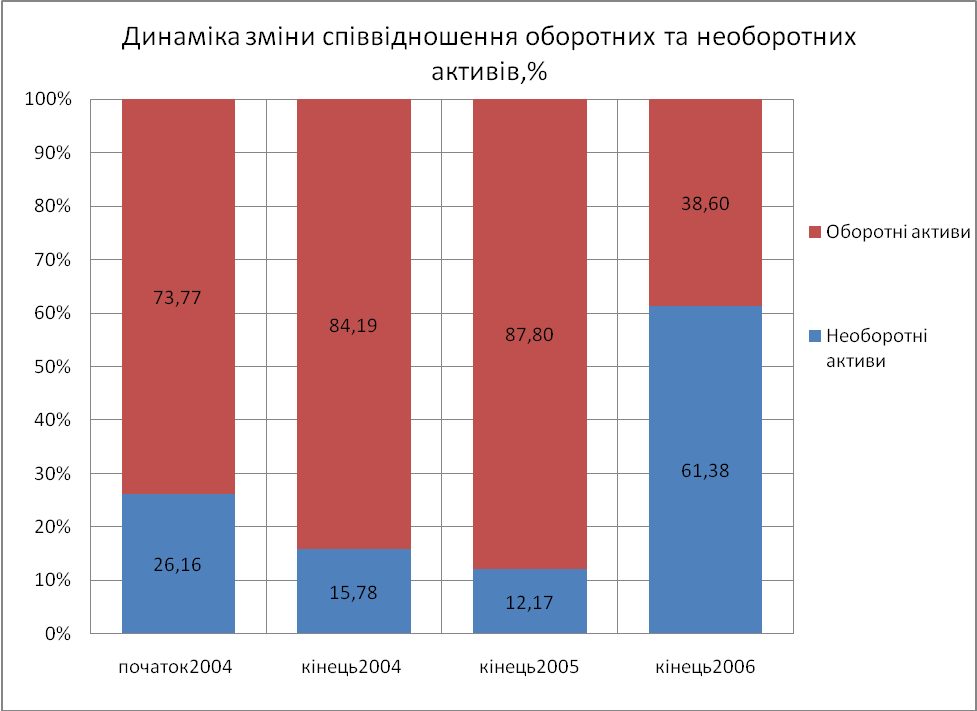

Проводячи вернтикальний аналіз активу балансу бачимо, що за перші 2 роки(2004,2005) спостерігається зменшення питомої ваги необоротних активів підприємства з 26,16% до 12,17% це свідчить про те, що підприємство намагається отримати позитивний фінансовий результат в короткостроковому періоді, оскільки прибуток формується саме за результатами руху оборотних активів за етапами відтворювального циклу.

Але в наступному 2006 році підприємство збільшує питому вагу необоротних актівів до 61,38% , що свідчить про намагання підприємства забезпечити потенціал майбутнього прибутку.(рис.1)

Рис.1 Динаміка зміни співвідношення оборотних та необоротних активів

Горизонтальний аналіз. Активи за період з 2004 по 2005роки поступово збільшились на4319,6 тис.грн (2004) 1006 тис.грн. (2005) 28795,8 тис.грн. (2006), що склало 339% зростання за період . На долю необоротних активів припадає збільшення на 25972,9 тис.грн., що складає 795% зростання за період. На долю оборотних активів приходиться збільшення на 8149,6 тис.грн. (177% зростання за період), але основне зростання оборотних активів забезпечилось збільшення чистої дебіторської заборгованості на 6975 тис.грн. За фінансовий період(2004-2006рр.) приріст активів відбувався за рахунок збільшення долі основних засобів 27422тис.грн., але поряд з цим збільшилась і сума дебіторської заборгованості на 6975 тис.грн.

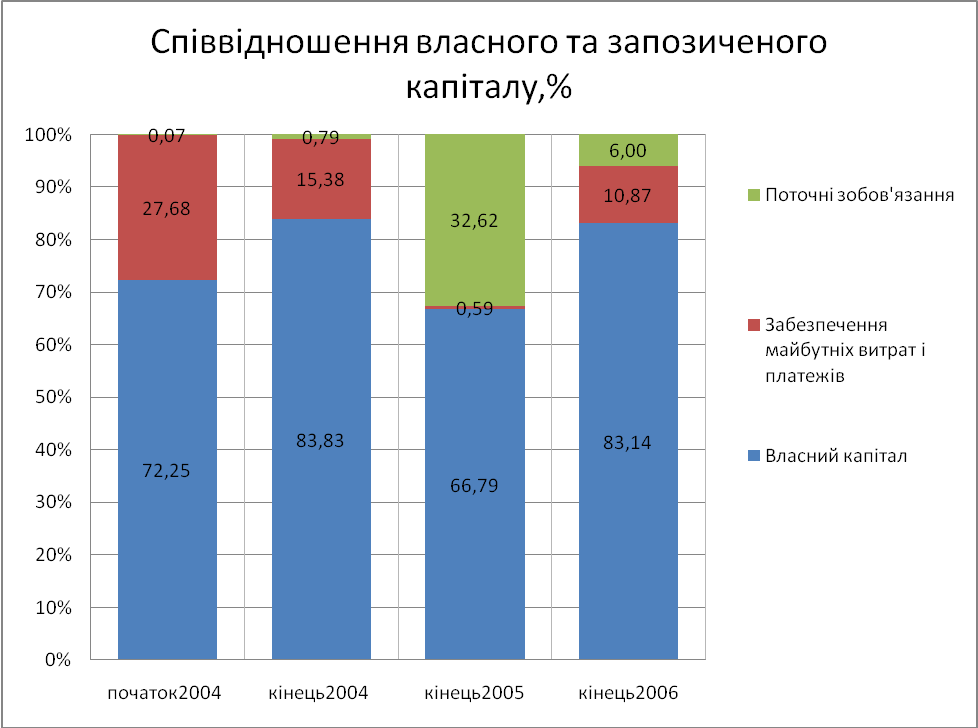

Аналіз пасиву. Власной капітал підприємства за період з 2004 по 2006р. збільшився на 29920,5тис.грн., але його питома вага відносного балансу практично не змінилась 83,83% та 83,14% відповідно, це пов’язано з тим , що у 2005 році кредиторська заборгованість підприємства збільшилась на 6247,1 тис.грн., та вже наступного року спостерігається тенденція до зменшення цього показника на 54,60% (3491,4 тис.грн.)(рис.2).

Рис.2 Співвідношення власного та запозиченого капіталу.

Отже, як ми бачимо підприємство має досить високу частку власного капіталу 83,14%,а загальна сума пасиву у 2006 році збільшилась передусім за рахунок власного капіталу 94,26% ,що свідчить про його фінансову стійкість та платоспроможність, яка підтверджується погашенням наявної дебіторської заборгованості.

Таблиця 1- Діагностика активу балансу за 2004 р. |

||||||||

Елемент балансу

|

Абсолютні величини, тис. грн. |

Питома вага, % |

Зміни за період |

|||||

На початок періоду |

На кінець періоду |

На початок періоду |

На кінець періоду |

В абсолютних величинах, тис. грн. |

У питомій вазі, % |

У % до величин на початок періоду |

У % до зміни підсумку балансу |

|

1. Необоротні активи |

3735,3 |

2 935 |

26,16251 |

15,7822 |

-800,3 |

-10,3803 |

-21,4253 |

-18,5272 |

1.1. Нематеріальні активи |

0,9 |

0,5 |

0,006304 |

0,002689 |

-0,4 |

-0,00362 |

-44,4444 |

-0,00926 |

1.2. Основні засоби |

2 089,1 |

2185,7 |

14,63232 |

11,75303 |

96,6 |

-2,87928 |

4,624001 |

2,236318 |

1.3. Довгострокові фінансові інвестиції |

1 645,3 |

748,8 |

11,52389 |

4,026478 |

-896,5 |

-7,49741 |

-54,4885 |

-20,7542 |

1.4. Довгострокова дебіторська заборгованість |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2. Оборотні активи |

10 532,3 |

15 656,4 |

73,76955 |

84,18822 |

5124,1 |

10,41867 |

48,65129 |

118,6244 |

2.1. Запаси |

24,5 |

43,6 |

0,171601 |

0,234448 |

19,1 |

0,062847 |

77,95918 |

0,442171 |

2.2. Чиста дебіторська заборгованість |

2291,3 |

2991 |

16,04855 |

16,08333 |

699,7 |

0,034773 |

30,53725 |

16,19826 |

2.3. Поточні фінансові інвестиції |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2.4. Грошові кошти |

8639 |

13016,8 |

60,50864 |

69,99446 |

4377,8 |

9,485822 |

50,67485 |

101,3473 |

3. Витрати майбутніх періодів |

9,7 |

5,5 |

0,06794 |

0,029575 |

-4,2 |

-0,03837 |

-43,299 |

-0,09723 |

БАЛАНС |

14 277,3 |

18 596,9 |

100 |

100 |

4319,6 |

|

30,25502 |

100 |

Таблиця 1- Діагностика активу балансу за 2005 р. |

|||||||||

Елемент балансу

|

Абсолютні величини, тис. грн. |

Питома вага, % |

Зміни за період |

|

|||||

На початок періоду |

На кінець періоду |

На початок періоду |

На кінець періоду |

В абсолютних величинах, тис. грн. |

У питомій вазі, % |

У % до величин на початок періоду |

У % до зміни підсумку балансу |

|

|

1. Необоротні активи |

2 935 |

2 385,6 |

15,7822 |

12,16963 |

-549,4 |

-3,61257 |

-18,7189 |

-54,6123 |

|

1.1. Нематеріальні активи |

0,5 |

2,2 |

0,002689 |

0,011223 |

1,7 |

0,008534 |

340 |

0,168986 |

|

1.2. Основні засоби |

2185,7 |

2214,6 |

11,75303 |

11,29731 |

28,9 |

-0,45573 |

1,322231 |

2,872763 |

|

1.3. Довгострокові фінансові інвестиції |

748,8 |

168,8 |

4,026478 |

0,861097 |

-580 |

-3,16538 |

-77,4573 |

-57,6541 |

|

1.4. Довгострокова дебіторська заборгованість |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2. Оборотні активи |

15 656,4 |

17 211,4 |

84,18822 |

87,80027 |

1555 |

3,61205 |

9,932041 |

154,5726 |

|

2.1. Запаси |

43,6 |

57,8 |

0,234448 |

0,294854 |

14,2 |

0,060407 |

32,56881 |

1,411531 |

|

2.2. Чиста дебіторська заборгованість |

2991 |

2729,9 |

16,08333 |

13,926 |

-261,1 |

-2,15732 |

-8,72952 |

-25,9543 |

|

2.3. Поточні фінансові інвестиції |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2.4. Грошові кошти |

13016,8 |

14679,9 |

69,99446 |

74,88637 |

1663,1 |

4,891907 |

12,77657 |

165,3181 |

|

3. Витрати майбутніх періодів |

5,5 |

5,9 |

0,029575 |

0,030098 |

0,4 |

0,000523 |

7,272727 |

0,039761 |

|

БАЛАНС |

18 596,9 |

19 602,9 |

100 |

100 |

1006 |

|

5,409504 |

100 |

|

Таблиця 1- Діагностика активу балансу за 2006 р. |

|||||||||

Елемент балансу

|

Абсолютні величини, тис. грн. |

Питома вага, % |

Зміни за період |

|

|||||

На початок періоду |

На кінець періоду |

На початок періоду |

На кінець періоду |

В абсолютних величинах, тис. грн. |

У питомій вазі, % |

У % до величин на початок періоду |

У % до зміни підсумку балансу |

|

|

1. Необоротні активи |

2 385,6 |

29 708,2 |

12,16963 |

61,38223 |

27322,6 |

49,2126 |

1145,314 |

94,88398 |

|

1.1. Нематеріальні активи |

2,2 |

28,2 |

0,011223 |

0,058266 |

26 |

0,047043 |

1181,818 |

0,090291 |

|

1.2. Основні засоби |

2214,6 |

29 511,1 |

11,29731 |

60,97498 |

27296,5 |

49,67768 |

1232,57 |

94,79334 |

|

1.3. Довгострокові фінансові інвестиції |

168,8 |

168,9 |

0,861097 |

0,348976 |

0,1 |

-0,51212 |

0,059242 |

0,000347 |

|

1.4. Довгострокова дебіторська заборгованість |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2. Оборотні активи |

17 211,4 |

18 681,9 |

87,80027 |

38,6 |

1470,5 |

-49,2003 |

8,543756 |

5,106647 |

|

2.1. Запаси |

57,8 |

13,9 |

0,294854 |

0,02872 |

-43,9 |

-0,26613 |

-75,9516 |

-0,15245 |

|

2.2. Чиста дебіторська заборгованість |

2729,9 |

9266,3 |

13,926 |

19,14576 |

6536,4 |

5,219761 |

239,4373 |

22,69914 |

|

2.3. Поточні фінансові інвестиції |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2.4. Грошові кошти |

14679,9 |

13345,5 |

74,88637 |

27,57409 |

-1334,4 |

-47,3123 |

-9,08998 |

-4,63401 |

|

3. Витрати майбутніх періодів |

5,9 |

8,6 |

0,030098 |

0,017769 |

2,7 |

-0,01233 |

45,76271 |

0,009376 |

|

БАЛАНС |

19 602,9 |

48 398,7 |

100 |

100 |

28795,8 |

|

146,8956 |

100 |

|

Таблиця 2 - Діагностика пасиву балансу за2004 р. |

|||||||||

Елемент балансу

|

Абсолютні величини, тис. грн. |

Питома вага, % |

Зміни за період |

|

|||||

На початок періоду |

На кінець періоду |

На початок періоду |

На кінець періоду |

В абсолютних величинах, тис. грн. |

У питомій вазі, % |

У % до величин на початок періоду |

У % до зміни підсумку балансу |

|

|

1. Власний капітал |

10 315,8 |

15 589,6 |

72,25316 |

83,82903 |

5273,8 |

11,57587 |

51,12352 |

122,09 |

|

1.1. Статутний (пайовий капітал) |

5 625 |

10 125 |

39,39821 |

54,44456 |

4500 |

15,04635 |

80 |

104,1763 |

|

1.2. Додатковий капітал |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.3. Резервний капітал |

125 |

125 |

0,875516 |

0,672155 |

0 |

-0,20336 |

0 |

0 |

|

1.4. Нерозподілений прибуток |

4 565,8 |

5 339,6 |

31,97944 |

28,71231 |

773,8 |

-3,26712 |

16,94774 |

17,9137 |

|

2. Забезпечення майбутніх витрат і платежів |

3 951,4 |

2 860,2 |

27,6761 |

15,37998 |

-1091,2 |

-12,2961 |

-27,6155 |

-25,2616 |

|

3. Довгострокові зобов'язання |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

4. Поточні зобов'язання |

10,1 |

147,1 |

0,070742 |

0,790992 |

137 |

0,72025 |

1356,436 |

3,17159 |

|

4.1. Короткострокові кредити |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

4.2. Кредиторська заборгованість |

10,1 |

147,1 |

0,070742 |

0,790992 |

137 |

0,72025 |

1356,436 |

3,17159 |

|

5. Доходи майбутніх періодів |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

БАЛАНС |

14 277,3 |

18 596,9 |

100 |

100 |

4319,6 |

0 |

30,25502 |

100 |

|

Таблиця 2 - Діагностика пасиву балансу за2005 р. |

|||||||||

Елемент балансу

|

Абсолютні величини, тис. грн. |

Питома вага, % |

Зміни за період |

|

|||||

На початок періоду |

На кінець періоду |

На початок періоду |

На кінець періоду |

В абсолютних величинах, тис. грн. |

У питомій вазі, % |

У % до величин на початок періоду |

У % до зміни підсумку балансу |

|

|

1. Власний капітал |

15 589,6 |

13 092,6 |

83,82903 |

66,7891 |

-2497 |

-17,0399 |

-16,0171 |

-248,211 |

|

1.1. Статутний (пайовий капітал) |

10 125 |

10 125 |

54,44456 |

51,65052 |

0 |

-2,79404 |

0 |

0 |

|

1.2. Додатковий капітал |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.3. Резервний капітал |

125 |

125 |

0,672155 |

0,637661 |

0 |

-0,03449 |

0 |

0 |

|

1.4. Нерозподілений прибуток |

5 339,6 |

2 842,6 |

28,71231 |

14,50092 |

-2497 |

-14,2114 |

-46,7638 |

-248,211 |

|

2. Забезпечення майбутніх витрат і платежів |

2 860,2 |

116,1 |

15,37998 |

0,592259 |

-2744,1 |

-14,7877 |

-95,9408 |

-272,773 |

|

3. Довгострокові зобов'язання |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

4. Поточні зобов'язання, |

147,1 |

6 394,2 |

0,790992 |

32,61864 |

6247,1 |

31,82765 |

4246,839 |

620,9841 |

|

4.1. Короткострокові кредити |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

4.2. Кредиторська заборгованість |

147,1 |

6 394,2 |

0,790992 |

32,61864 |

6247,1 |

31,82765 |

4246,839 |

620,9841 |

|

5. Доходи майбутніх періодів |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

БАЛАНС |

18 596,9 |

19 602,9 |

100 |

100 |

1006 |

0 |

5,409504 |

100 |

|

Таблиця 2 - Діагностика пасиву балансу за 2006 р. |

|||||||||

Елемент балансу

|

Абсолютні величини, тис. грн. |

Питома вага, % |

Зміни за період |

|

|||||

На початок періоду |

На кінець періоду |

На початок періоду |

На кінець періоду |

В абсолютних величинах, тис. грн. |

У питомій вазі, % |

У % до величин на початок періоду |

У % до зміни підсумку балансу |

|

|

1. Власний капітал |

13 092,6 |

40 236,3 |

66,7891 |

83,13508 |

27143,7 |

16,34599 |

207,3209 |

94,2627 |

|

1.1. Статутний (пайовий капітал) |

10 125 |

10 125 |

51,65052 |

20,91998 |

0 |

-30,7305 |

0 |

0 |

|

1.2. Додатковий капітал |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.3. Резервний капітал |

125 |

125 |

0,637661 |

0,258271 |

0 |

-0,37939 |

0 |

0 |

|

1.4. Нерозподілений прибуток |

2 842,6 |

2 722,4 |

14,50092 |

5,624944 |

-120,2 |

-8,87597 |

-4,22852 |

-0,41742 |

|

2. Забезпечення майбутніх витрат і платежів |

116,1 |

5 259,6 |

0,592259 |

10,86723 |

5143,5 |

10,27497 |

4430,233 |

17,86198 |

|

3. Довгострокові зобов'язання |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

4. Поточні зобов'язання, |

6 394,2 |

2 902,8 |

32,61864 |

5,997682 |

-3491,4 |

-26,621 |

-54,6026 |

-12,1247 |

|

4.1. Короткострокові кредити |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

4.2. Кредиторська заборгованість |

6 394,2 |

2 902,8 |

32,61864 |

5,997682 |

-3491,4 |

-26,621 |

-54,6026 |

-12,1247 |

|

5. Доходи майбутніх періодів |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

БАЛАНС |

19 602,9 |

48 398,7 |

100 |

100 |

28795,8 |

0 |

146,8956 |

100 |

|

1.2. Діагностика структури майна та джерел його фінансування

Метою цього виду діагностики є визначення джерел фінансуваннярізних видів активів. Визначити за рахунок яких коштів на підприємстві забезпечується ліквідність підприємства та чи має воно запас грошових на рахунку.У таблиці3 приведені данні активу та пасиву за якими на рисунку3 зображено джерела фінансування підприємства.

Таблиця 3 - Діагностика структури майна і його джерел (тис. грн.)

Показники |

2004 рік |

2005 рік |

2006 рік |

|||

На початок періоду |

На кінець періоду |

На початок періоду |

На кінець періоду |

На початок періоду |

На кінець періоду |

|

Необоротні активи |

3745 |

2940,5 |

2940,5 |

2391,5 |

2391,5 |

29716,8 |

Запаси й витрати |

24,5 |

43,6 |

43,6 |

57,8 |

57,8 |

13,9 |

інші оборотні активи |

10507,8 |

15612,8 |

15612,8 |

17153,6 |

17153,6 |

18668 |

Власні кошти |

14267,2 |

18449,8 |

18449,8 |

13208,7 |

13208,7 |

45495,9 |

Довгострокові позикові кошти |

0 |

0 |

0 |

0 |

0 |

0 |

Короткострокові позикові кошти |

10,1 |

147,1 |

147,1 |

6 394,2 |

6 394,2 |

2 902,8 |

Рис. 3. Діагностика структури майна і його джерел (2004,2005,2006)

Отже, за даними рис.3 можно зробити висновок, що підприємство має високу ліквідність активів оскільки їх основним джерелом фінансування є власні кошти, така можель має низький рівень ризику оскільки відсутні довгострокові боргові забов’язання.

2. УПРАВЛІНСЬКА ДІАГНОСТИКА

2.1. Діагностика фінансових результатів

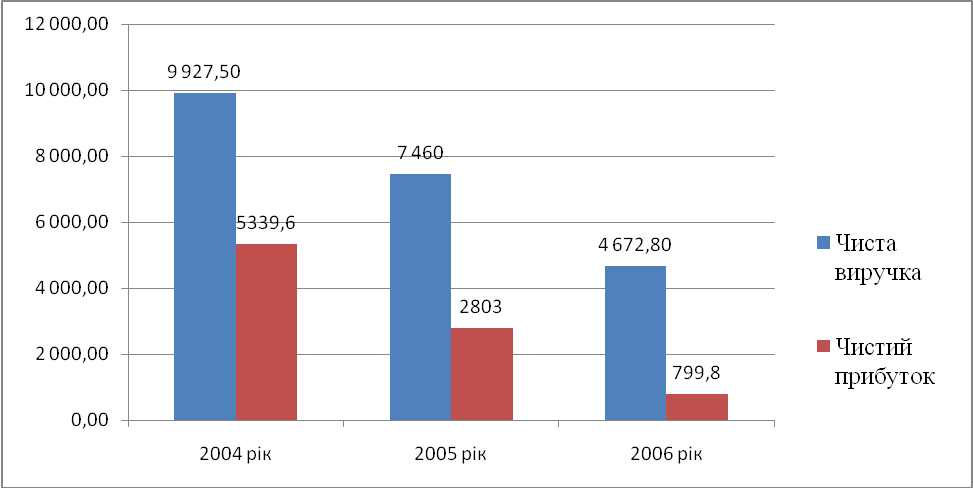

Діагностика фінансових результатів здійснюється з використанням показників виручки (сукупна та чиста) і прибутку (валовий, операційний, до оподаткування, чистий)(Табл.4).

Таблиця 4 - Діагностика фінансових результатів (тис. грн..)

Показники |

Умовні позначки |

2004 рік (тис.грн.) |

2005 рік (тис.грн.) |

2006 рік (тис.грн.) |

1. Виручка (дохід) від реалізації продукції (робіт, послуг) |

В |

9 927,5 |

7 460 |

4 672,8 |

2. Чиста виручка (чистий дохід) від реалізації |

ЧВ |

9 927,5 |

7 460 |

4 672,8 |

3. Валовий прибуток (або збиток) |

ВП |

0 |

0 |

96,6 |

4. Операційний прибуток (або збиток) |

ОП |

4 410,3 |

1 410,1 |

130,6 |

5. Прибуток до оподаткування (або збиток) |

ПО |

6 220,3 |

4 113 |

2 451,8 |

6. Чистий прибуток (або збиток) |

ЧП |

5 339,6 |

2 803 |

799,8 |

Показники яким необхідно приділити основну увагу є тенденції зміни чистої виручки і чистого прибутку. Саме ці показники визначають, відповідно, суму коштів, отриману від основної діяльності підприємства, та суму, що залишилася на підприємстві після списання витрат та здійснення податкових платежів.

Рис.3 Співвідношення чистої виручки та чистого прибутку

Як ми бачимо з таблиці 4 та рисунку 3 в період з 2004 по 2006 роки спостерігається поступове зменшення чистої виручки, тобто собівартості реалізації продукції скорочується, але поряд з цим відбувається значне зниження чистого прибутку на 85% (4539,8 тис.грн.) , що свідчить про зниження попиту на послуги компанії, що, в свою чергу, призводить до зниження прибутку, а при збереженні такої тенденції навіть до збитків.