Тема 4. Счета и двойная запись

4.1. Содержание и строение бухгалтерских счетов. Порядок записи хозяйственных операций на счетах. Взаимосвязь между счетами и бухгалтерским балансом

Многочисленные изменения, которые происходят в хозяйстве, иногда ежесекундно, отразить в балансе непосредственно не представляется возможным. Для этого используют другой метод бухгалтерского учета — счета бухгалтерского учета.

Счет бухгалтерского учета — это способ группировки, текущего контроля и отражения хозяйственных средств и операций, а также способ их кодировки на языке бухгалтерского учета.

Для учета каждого вида имущества и операций открываются отдельные счета со своим наименованием и цифровым № (шифром), которые соответствуют статьям баланса: 01 «Основные средства», 20 «Основное производство», 10 «Материалы» и т. д.

Каждый счет представляет собой двустороннюю таблицу: Левая сторона — дебет (Дт), правая сторона — кредит (Кт).

Счет

(наименование объекта учета) Сч. 10 «Материалы»

_________________________ _________________________

| |

| |

| |

Для обозначения остатков на счетах пользуются термином «сальдо». Обычно сальдо на начало проведения операции обозначается как Сн, а остаток на конец проведения операции — Ск. Оборот (обК и обД) — это общий итог текущих изменений. Счета подразделяются на активные, пассивные и активно-пассивные. Тип определяется предназначением. Активные служат для учета имущества (хозяйственных средств), эти счета расположены в активе баланса, в активных счетах сальдо (остатки) только дебетовые. У них дебет означает приход, кредит — расход.

Активный счет (№ и название счета) Сч. 50 «Касса»

Дт Кт

|

Дт |

Кт |

||||

|---|---|---|---|---|---|---|

|

Сн.... |

Изменения |

||||

|

Текущее |

— |

||||

|

1 |

3 |

||||

|

2 + |

5 |

||||

|

4 |

6 |

||||

|

и т. д. |

и т. д. |

||||

|

Обд.... |

Обк.... |

||||

|

Ск... |

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

|

|

|

||||

Сн - 100 |

|

1) 2000 |

4) 1900 |

2) 4000 |

5) 3800 |

3) 500 |

6) 700 |

Обд - 6500 |

Обк - 6400 |

Ск - 200 |

|

Порядок записи хозяйственных операций для активных счетов

В начале отчетного периода открываются счета, на которых имеются остатки — Сн. Данные для записи на счетах берут из актива баланса и записывают в дебет счетов. Такой порядок означает: открыть счета и записать первоначальное сальдо. Увеличение, приход и поступление отражают по дебету счетов. Уменьшение, расход, выбытие отражают по кредиту счетов. В конце отчетного периода подводят итоги оборотов по всем счетам, вначале по дебету, а затем по кредиту. В итоги оборота по дебету сумма первоначального остатка не включается, а относятся только суммы по операциям отчетного периода. Сальдо конечное (Ск) по активным счетам за отчетный период определяется так:

Ск = Сн + обД - обК

|

Таким образом, для активных счетов Дт означает увеличение, а Кт — уменьшение.

Пассивные счета служат для описания источников: эти счета расположены в пассиве баланса; в пассивных счетах остатки только кредитовые. У них Дт — означает расход, а Кт — приход.

Пассивный счет (№ и название счета) Сч. 70 «Расчеты с персоналом»

|

Дт |

Кт |

||

|---|---|---|---|---|

|

Сн.... |

Изменения |

||

|

Текущее |

+ |

||

|

1 |

3 |

||

|

2 - |

5 |

||

|

4 |

6 |

||

|

и т. д. |

и т. д. |

||

|

Обд.... Ск... |

Обк.... |

||

|

|

|||

|

|

|||

|

|

|||

|

|

|||

|

|

|||

Дт |

Кт |

1) 13 600 |

1) 5000 |

|

2) 8000 |

Обд - 13 600 |

Обк - 13 000 |

|

Ск - 12 000 |

Порядок записи хозяйственных операций для пассивных счетов

Открываются счета, на которых записывают первоначальное сальдо (Сн). Берется сальдо начальное из пассивной части баланса. По кредиту счетов записывают увеличение, приход и поступление, по дебету — уменьшение, расход и выбытие. В конце отчетного периода по каждому счету подводятся итоги оборотов, вначале по кредиту, а затем по дебету. При этом в итоги оборота по кредиту не включается первоначальный остаток, а относятся суммы операций, возникшие в отчетном периоде. Сальдо конечное (Ск) пассивных счетов определяется так:

Ск = Сн + Обк - Обд

|

Итак, для пассивных счетов Дт — означает уменьшение, а Кт — увеличение.

Активно-пассивные счета выступают в одних случаях как активные (сальдо дебетовое), в других как пассивные (сальдо кредитовое) или могут иметь одновременно и дебетовое, и кредитовое сальдо (сальдо развернутое).

Эти счета предназначены в основном для расчетов и показывают либо долги поставщиков, либо долги покупателей.

Связь счетов бухгалтерского учета с балансом. На каждый вид средств и источников, отраженных в балансе, открывается счет под тем же наименованием.

Подобно статьям баланса счета делятся на активные (где учитываются средства предприятия) и пассивные (где отражаются источники их образования).

На .основании данных синтетических счетов составляется бухгалтерский баланс, который представляет собой свод остатков по синтетическим счетам бухгалтерского учета.

В то же время между бухгалтерскими счетами и балансом имеется отличие. На бухгалтерских счетах отражаются текущие хозяйственные операции и итоговые данные за отчетные периоды в денежных, трудовых и натуральных показателях, в балансе — только итоговые данные на начало и конец отчетного периода в денежной оценке.

4.2. Двойная запись хозяйственных операций на счетах: ее сущность и контрольное значение. Корреспонденция счетов. Бухгалтерские проводки: простые и сложные

Хозяйственные операции отражаются на счетах бухгалтерского учета по правилу двойной записи. Суть его состоит в том, что любая хозяйственная операция отражается (регистрируется) на счетах бухгалтерского учета в одной и той же сумме дважды: по дебету одного и кредиту другого счета.

Пример. Операция получения денег в кассу с расчетного счета на сумму 5000 руб. будет записана по дебету счета 50 «Касса» и кредиту счета 51 «Расчетные счета» в одинаковой сумме. Необходимо сделать такую запись:

|

|

Сч. 50 «Касса» |

|

|||

|---|---|---|---|---|---|---|

|

|

Дт |

|

Кт |

||

|

|

5000 |

|

|||

|

|

|||||

|

|

|||||

|

|

|||||

Сч. 51 «Расчетный счет» |

|

Дт |

Кт |

|

5000 |

Дт-50 «Касса» Кт-51 «Расчетный счет» — 5000 руб.

От поставщика поступили на склад материалы — 2000 руб.

Делаем следующую бухгалтерскую запись: Дт-10 «Материалы» Кт-60 «Расчеты с поставщиками» — 2000 руб.

|

Сч. 10 «Касса» |

|

|

|||

|---|---|---|---|---|---|---|

|

Дт |

|

Кт |

|

||

|

2000 |

|

|

|||

|

|

|||||

|

|

|||||

|

|

|||||

Сч. 60 |

«Расчеты с поставщиками» |

|

Дт |

|

Кт |

|

2000 |

|

Этапы составления бухгалтерских проводок:

1) уточняются счета, участвующие в операции:

10 «Материалы» 60 «Расчеты с поставщиками и подрядчиками»

2) определяется активность и пассивность счетов: 10 — активный 60 — пассивный

3) установить, какой счет дебетуется по данной операции, а какой кредитуется.

В результате приобретения материалов на активном счете 10 произошло увеличение, поэтому счет 10 дебетуется, одновременно возросла задолженность поставщикам за материалы (счет 60 кредитуется).

Отражая в бухгалтерском учете факты хозяйственной жизни, бухгалтерия составляет бухгалтерские проводки, т. е. указывает названия дебетуемого и кредитуемого счетов и сумму операции.

Взаимосвязь счетов бухгалтерского учета, возникшая в результате отражения на них операций способом двойной связи, называется корреспонденцией счетов, а сами счета являются корреспондирующими.

Если в проводке корреспондируют только два счета (один по дебету, другой по кредиту), то она называется простой.

Пример. Из кассы выдана заработная плата работникам — 3000 руб.

Дт-70 «Расчеты с персоналом по оплате труда» Кт-50 «Касса» — 3000 руб.

Дт |

70 |

Кт |

||||

3000 |

|

|||||

|

|

|

||||

|

|

|||||

Дт |

50 |

Кт |

|

|

3000 |

|

|

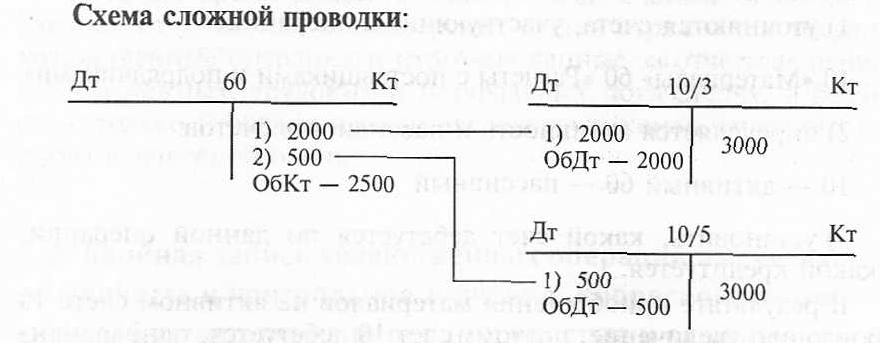

Бухгалтерские проводки, в которых взаимодействуют более двух счетов, называются сложными.

Пример. От поставщика поступило топливо на сумму 2000 руб. и запасные части на сумму 500 руб. Бухгалтерская проводка:

Дт-10/3 «Топливо» — 2000 Дт-10/5 «Запасные части» — 500

Кт-60 «Расчеты с поставщиками и подрядчиками» — 2500

4.3. Синтетические и аналитические счета, субсчета. Оборотные ведомости по синтетическим и аналитическим счетам

В бухгалтерском учете по степени детализации показателей используются счета: синтетические, аналитические и субсчета.

Синтетические счета содержат обобщенные показатели об имуществе, обязательствах и операциях по однородным группам, выраженные в денежном измерителе. Например, к синтетическим относятся счета: 01 «Основные средства», 10 «Материалы», 50 «Касса» и др.

Аналитические счета детализируют содержание синтетических счетов по отдельным видам имущества и операциям, выражаются натуральными, денежными и трудовыми измерителями.

Субсчета — это промежуточное звено между счетами синтетическими и аналитическими. Предназначены они для дополнительной группировки аналитических счетов в пределах данного синтетического счета.

Взаимосвязь синтетического счета 10 «Материалы» с его субсчетами и аналитическими счетами

Синтетический счет |

Субсчета |

Аналитические счета |

10 «Материалы» |

10/1 «Сырье и материалы» 10/2 «Покупные полуфабрикаты» 10/3 «Топливо» 10/4 «Тара» 10/5... |

|

Нефть, дизельное топливо, керосин, бензин газ Деревянная,стеклянная,картонная, металлическая |

Аналитические счета взаимосвязаны. На аналитических счетах отражаются те же операции, что и на синтетических, но по более детальным экономическим группировкам. Поэтому общие итоги записей по аналитическим счетам должны соответствовать сумме на синтетическом счете.

Бухгалтерские записи по каждому счету не могут быть проверены без увязки их с записями других счетов. Поэтому без предварительной проверки не следует составлять бухгалтерский баланс.

Чтобы быть уверенными в правильности записей хозяйственных операций по счетам и обобщении данных за месяц, по каждому счету составляют оборотные ведомости. Различают оборотные ведомости по синтетическим счетам (табл. 6), по аналитическим счетам (табл. 7, 8).

Предназначена оборотная ведомость по синтетическим счетам для проверки правильности учетных записей, общего ознакомления с состоянием финансово-хозяйственной деятельности предприятий и составления нового баланса.

Таблица 6. Оборотная ведомость по синтетическим счетам

Шифр счета |

Наименование счета |

Снач. |

Обороты |

Скон. |

|||

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

01 |

«Основные средства» |

2000 |

— |

800 |

600 |

2200 |

— |

50 |

«Касса» |

1 |

|

1500 |

1496 |

5 |

— |

|

|

|

|

|

|

|

|

83 |

«Добавочный капитал» |

- |

300 |

50 |

30 |

— |

280 |

|

|

|

|

|

|

|

|

70 |

«Расчеты с персоналом по оплате труда» |

|

800 |

790 |

810 |

|

820 |

И т.д. |

|

|

|

|

|

|

|

|

Итого |

65 000 |

65 000 |

250 000 |

250 000 |

78 000 |

78 000 |

В этой ведомости записываются вес используемые на предприятии счета, при этом каждому счету отводится одна строка. В этой ведомости имеются три пары колонок, в которых по каждому счету показывают сальдо начальное (Сн), обороты по Дт и Кт и сальдо конечное (Ск).

Из приведенной формы видно, в оборотной ведомости имеются три пары равенств:

Итого графы 3 = графе 4. Итог графы 7 = графе 8.

Объясняется это строением бухгалтерского баланса. Итог дебетовых сальдо по счетам показывает сумму имущества предприятия, а итог кредитовых сальдо — сумму источников образования этого имущества.

Итого графа 5 = графе 6.

Равенство итогов дебетовых и кредитовых оборотов вытекает из сущности двойной записи, при которой каждая хозяйственная операция отражается дважды по дебету одного счета и кредиту другого счета в одинаковых суммах. Если имеется разрыв между итогами графы 5 и графы 6, это свидетельствует об ошибках при записях по счетам либо подсчетах.

Таким образом, попарное равенство итогов оборотной ведомости имеет большое контрольное значение: отсутствие равенства указывает на ошибки в учетных записях. Информация оборотной ведомости используется при составлении бухгалтерского баланса.

Оборотные ведомости по счетам аналитического учета составляются к каждому счету синтетического учета.

В зависимости от того, как ведется учет по аналитическим счетам — в денежном и натуральном или только в денежном выражении, — оборотные ведомости подразделяются на два вида:

1) оборотная ведомость по аналитическим счетам по учету расчетов, в которых приведены только денежные показатели (табл. 7);

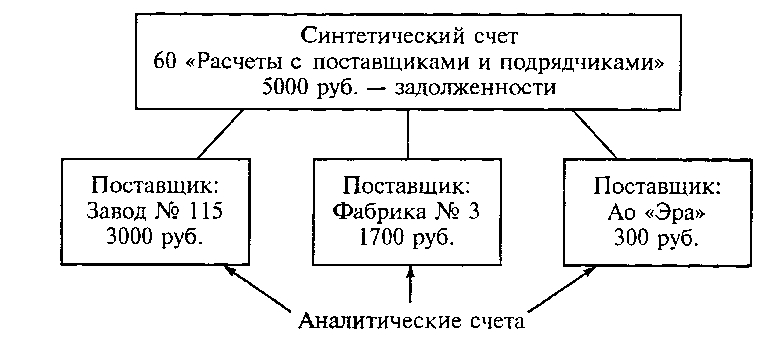

Таблица 7. Оборотная ведомость аналитического учета к счету 60 «Расчеты с поставщиками и подрядчиками»

|

|

Снач. |

|

|

|||

№п/п |

Наименование счета |

Обороты |

Скон. |

||||

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

||

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1 |

База № 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Завод №115 |

|

|

|

|

|

|

3 |

АО «Эра» |

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

2) оборотная ведомость по аналитическим счетам по учету имущества в денежных и натуральных единицах (табл. 8).

Таблица 8. Оборотная ведомость аналитического учета к счету 10 «Материалы»

№ 1/1 |

Наименование товарно-материальных ценностей |

ЕД. |

Цена |

Скон. |

Обороты |

Скон. |

|||||

изм. |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

Сумма |

|||

1 |

Сталь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

2 |

Чугун |

|

|

|

|

|

|

|

|

|

|

3 |

Медь |

|

|

|

|

|

|

|

|

|

|

4 |

Алюминий |

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

Итоговые данные по аналитическим счетам, обобщенные в аналитических оборотных ведомостях (Сн, обороты, Ск), сверяют с аналогичными показателями соответствующего синтетического счета, к которому открылись аналитические счета. Они должны совпадать.

Двойная запись позволяет создать закономерную систему контроля за правильностью ведения учета. Рассмотрим это на примере (табл. 9).

Таблица 9. Журнал хозяйственных операций за январь 2007 г.

№п/п |

Содержание хозяйственной операции |

Сумма, ден. ед. |

Дт |

Кт |

1 |

Поступило в кассу с расчетного счета на хозяйственные расходы |

.... |

50 «Касса» |

51 «Расчетные счета» |

2 |

Удержан налог на доходы с заработной платы |

3 |

70 «Расчеты с персоналом по оплате труда» |

68 «Расчеты по налогам и сборам» |

3 |

Поступили материалы от поставщиков |

30 |

10 «Материалы» |

60 «Расчеты с поставщиками» |

4 |

Перечислена с расчетного счета задолженность бюджету по налогам |

4 |

68 «Расчеты по налогам и сборам» |

51 «Расчетные счета» |

|

|

|

|

|

|

Итого |

38 |

|

|

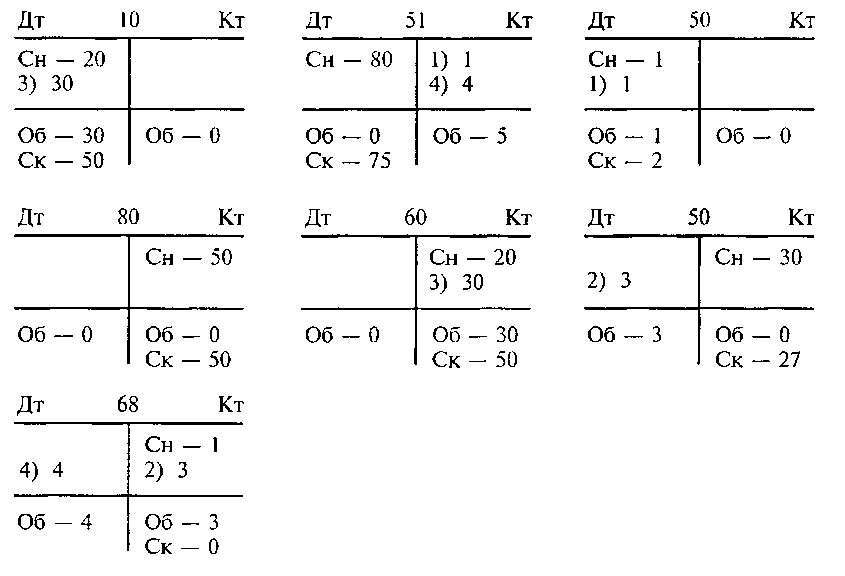

Запишем эти операции на счетах, используя данные начального бухгалтерского баланса (табл. 10).

Таблица 10. Бухгалтерский баланс (ден. ед.)

Актив |

Сумма |

Пассив |

Сумма |

Материалы (10) Расчетный счет (51) Касса (50) |

20 80 1 |

Уставный капитал (80) Расчеты с поставщиками (60) Расчеты по налогам и сборам (68) Расчеты с персоналом по оплате труда (70) |

50 20 1 30 |

Баланс |

101 |

Баланс |

101 |

Подсчитаем обороты и выведем конечные остатки.

Прежде чем приступить к балансу, следует проконтролировать правильность записи на счетах, составив оборотную ведомость (табл. 11).

Таблица 11. Оборотная ведомость по синтетическим счетам за январь 2007 г.

Шифр счета |

Наименование счета |

Сн |

Обороты |

Ск |

|||

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

10 |

«Материалы» |

20 |

— |

30 |

— |

50 |

— |

50 |

«Касса» |

1 |

— |

1 |

— |

2 |

— |

51 |

«Расчетный счет» |

80 |

— |

— |

5 |

75 |

- |

60 |

«Расчеты с поставщиками» |

— |

20 |

— |

30 |

— |

50 |

68 |

«Расчеты по налогам и сборам» |

— |

1 |

4 |

3 |

— |

— |

70 |

«Расчеты с персоналом по оплате труда» |

— |

30 |

3 |

— |

— |

27 |

|

Итого |

101 |

101 |

38 |

38 |

127 |

127 |

-Итоги оборотной ведомости должны быть попарно равны.

5-7615

Таблица 12. Бухгалтерский баланс (ден. ед.)

Актив |

Сумма |

Пассив |

Сумма |

«Материалы» (10) |

50 |

«Уставный капитал» (80) |

50 |

«Расчетный счет» (51) |

75 |

«Расчеты с поставщиками» (60) |

50 |

«Касса» (50) |

2 |

«Расчеты с персоналом по оплате труда» (70) |

27 |

Баланс |

127 |

Баланс |

127 |

Контрольные вопросы

1. Дайте определение счета бухгалтерского учета.

2. Почему каждому синтетическому счету присваивается номер (шифр)?

3. Какие формы счетов применяются в бухгалтерском учете?

4. По каким признакам определяется активность счетов бухгалтерского учета?

5. По каким признакам определяется пассивность счетов?

6. Дайте характеристику активно-пассивным счетам.

7. Каков последовательный порядок записей на активных счетах?

8. Что означает дебет и кредит для активных счетов?

9. Каков порядок записей на пассивных счетах?

10. Что означает дебет и кредит для пассивных счетов?

11. Приведите формулы определения Ск активных и пассивных счетов.

12. Дайте определение метода двойной записи.

13. Что представляет собой корреспонденция счетов и бухгалтерская проводка?

14. Охарактеризуйте содержание простых и сложных проводок (на примере).

15. Каково контрольное значение и информационное обеспечение метода двойной записи?

16. На какие виды подразделяются бухгалтерские счета?

17. Дайте характеристику синтетических и аналитических счетов.

18. Дайте понятие синтетического и аналитического учета.

19. Какова взаимосвязь при записях хозяйственных операций между синтетическими и аналитическими счетами?

20. Охарактеризуйте взаимосвязь и отличие между счетами и балансом.

21. Каковы определение и содержание оборотной ведомости по синтетическим счетам?

22. Дайте определение и содержание оборотной ведомости по аналитическим счетам.

23. Как проверяется правильность записей в оборотной ведомости по синтетическим счетам? Приведите формулы таких равенств.

24. В чем отличие оборотной ведомости по аналитическим счетам от оборотной ведомости по синтетическим счетам?

Контрольный тест

1. Какова роль бухгалтерских счетов?

Ответы:

1. Предназначены для отражения итоговых данных по хозяйственным операциям за отчетный период.

2. Предназначена для текущего отражения хозяйственных операций в течение отчетного года.

3. Предназначена для группировки имущества, текущего отражения, обобщения и контроля за данными хозяйственных операций по качественно однородным признакам.

4. Счета — это способ учета аналитических показателей.

2. Как определить активность счета?

Ответы:

1. По экономическому содержанию активной части баланса, дебетовому сальдо.

2. По журналам-ордерам, вспомогательным ведомостям, балансу.

3. По отчетности, по Плану счетов бухгалтерского учета, по перечню счетов аналитического учета.

4. По связи показателей между синтетическими и аналитическими счетами, оборотной и шахматной ведомости.

3. Как определить пассивность счета?

Ответы:

1. По назначению счета, кредитовому обороту, пассивной части баланса.

2. По кредитовому сальдо, по экономическому содержанию, дебетовому обороту.

3. По Главной книге, оборотной ведомости, активной части баланса.

4. По источникам образования имущества, пассивной части баланса, кредитовому сальдо.

4. В чем выражается взаимосвязь между бухгалтерскими счетами и балансом ?

Ответы:

1. На основании бухгалтерских счетов открываются статьи баланса.

2. На основании дебетовых и кредитовых оборотов бухгалтерских счетов составляется баланс.

3. По остаткам статей баланса открываются бухгалтерские счета, а на основании остатков бухгалтерских счетов составляется баланс.

4. Бухгалтерские счета и статьи баланса отражают текущее изменение имущества.

5. В чем отличие между счетами бухгалтерского учета и балансом ?

Ответы:

1. Баланс отражает итоговые данные, а счета — текущие изменения имущества по составу и размещению.

2. На основании остатков счетов составляется баланс, а на основании остатков статей баланса открываются счета.

3. Бухгалтерские счета применяются для учета хозяйственных операций, а баланс служит для составления отчетности.

4. Бухгалтерские счета отражают текущие хозяйственные операции по имуществу и итоговые данные за отчетные периоды в денежных, натуральных, трудовых показателях. В балансе отражаются только итоговые данные, служащие основанием для анализа деятельности предприятия.

6. Определите правильный порядок записи на активном счете. Ответы:

1. На активном счете Сн записывается в кредит, увеличение в дебет, уменьшение — в кредит.

2. На активном счете Сн записывается в кредит, увеличение — в кредит, уменьшение — в дебет.

3. На активном счете Сн записывается в дебет, увеличение — в дебет, уменьшение — в кредит.

4. На активном счете Сн записывается в дебет, увеличение — в кредит, уменьшение — в дебет.

7. Как определить конечный остаток на активных счетах?

Ответы:

1. Об.к - Об.д.

2. Об.д - Об.к.

3. Сн + Об.д + Об.к.

4. Сн + Об.д - Об.к.

8. Как определить конечный остаток на пассивных счетах?

Ответы:

1. Сн + Об.к - Об.д.

2. Сн + Об.д - Об.к.

3. Об.к - Обд.

4. Об.д - Об.к.

9. Каково основное счетное назначение оборотных ведомостей?

Ответы:

1. Сделать периодическое обобщение сумм оборотов и остатков по всем синтетическим счетам для проверки учетных записей, составления баланса и общего ознакомления с состоянием и изменениями имущества предприятия.

2. Установить контроль за правильным ведением бухгалтерского учета.

3. Обобщить данные бухгалтерского учета для общего ознакомления с имуществом предприятия.

4. Получить необходимый материал для составления отчетности.

10. Какое равенство итогов должно сохраняться в графах оборотной ведомости по синтетическим счетам?

Ответы:

1. Итоги дебетовых и кредитовых начальных сальдо равны итогам дебетовых и кредитовых конечных сальдо.

2. Итог дебетовых начальных сальдо равен итогу кредитовых оборотов.

3. Итог дебетовых оборотов равен итогу кредитовых конечных сальдо.

4. Итог дебетовых начальных сальдо равен итогу кредитовых начальных сальдо; итог дебетовых оборотов равен итогу кредитовых оборотов; итог дебетовых конечных сальдо равен итогу кредитовых конечных сальдо.

Контрольное задание 2

1. Составьте бухгалтерский баланс предприятия на 30 апреля в табл. 20, расположив наименования бухгалтерских счетов в активе и пассиве в порядке следования соответствующих статей баланса.

2. В Журнале регистрации хозяйственных операций (табл. 21) составьте и запишите бухгалтерские проводки, определив недостающие суммы.

3. Откройте синтетические счета, запишите в них начальные сальдо, используя данные табл. 18, 19. Разнесите операции по счетам, подсчитайте дебетовые и кредитовые обороты за месяц и выведите конечные сальдо.

4. Составьте оборотную ведомость по синтетическим счетам за май (на примере табл. 11). Проверьте наличие в ней трех равенств и объясните причины их возникновения.

5. Откройте аналитические счета к счетам 10-5 «Запасные части» и 60 «Расчеты с поставщиками и подрядчиками», произведите в них необходимые записи.

6. Составьте оборотные ведомости по аналитическим счетам к счетам 10-5 и 60 (на примере табл. 7, 8). Сверьте итоги оборотных ведомостей с итогами соответствующих синтетических счетов.

7. Составьте бухгалтерский баланс на 31 мая.

Таблица 17. Исходные данные. Остатки по счетам на 30 апреля 2007 г.

Номера и наименования счетов |

Сумма, д. е. |

69 «Расчеты по социальному страхованию и обеспечению» |

20 000 |

51 «Расчетные счета» |

1 615 000 |

66 «Расчеты по краткосрочным кредитам и займам» |

250 000 |

10-5 «Запасные части» |

295 000 |

|

|

80 «Уставный капитал» |

2 000 000 |

70 «Расчеты с персоналом по оплате труда» |

60 000 |

60 «Расчеты с поставщиками и подрядчиками» |

1 380 000 |

01 «Основные средства» |

1 800 000 |

Таблица 18. Расшифровка остатка счета 10-5 «Запасные части»

№п/п |

Наименование запасных частей |

Единица измерения |

Цена, д. е. |

Количество |

Сумма, д. е. |

1 |

Амортизаторы |

шт. |

100 |

500 |

50 000 |

|

|

|

|

|

|

2 |

Втулки |

шт. |

80 |

1000 |

80 000 |

3 |

Подшипники |

шт. |

300 |

550 |

165 000 |

|

Итого |

|

|

|

295 000 |

Таблица 19. Расшифровка остатка счета 60 «Расчеты с поставщиками и подрядчиками»

№п/л |

Наименование поставщика |

Сумма, д. е. |

1 |

Станкозавод |

550 000 |

2 |

Объединение «Металлист» |

830 000 |

Итого |

1 380 000 |

|

Таблица 20. Баланс предприятия на 30 апреля 2007 г.

Актив |

Сумма |

Пассив |

Сумма |

|

|

|

|

Баланс |

|

Баланс |

|

Таблица 21. Хозяйственные операции за месяц

№ п/п |

Документ и краткое содержание операции |

Корреспондирующие счета |

Сумма, д. е. |

||

Дебет |

Кредит |

Частная |

Общая |

||

1 |

2 |

3 |

4 |

5 |

6 |

1 |

ВРС. Перечислено в погашение задолженности: банку по краткосрочному кредиту |

|

|

|

|

поставщикам: станкозаводу |

|

|

150000 |

|

|

|

объединению «Металлист» |

|

|

300 000 |

|

2 |

Приходные ордера склада. Оприходованы на склад поступившие от Станкозавода: амортизаторы — 800 шт. подшипники — 200 шт. |

|

|

|

|

Окончание табл. 21

№ п/п |

Документ и краткое содержание операции |

Корреспондирующие счета |

Сумма, д. е. |

||

|

Дебет |

Кредит |

Частная |

Общая |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

3 |

Требования. Отпущены в ремонтный цех для выполнения ремонтных работ: амортизаторы —100 шт. втулки —150 шт. подшипники — 80 шт. |

|

|

|

|

|

|

|

|

|

|

|

Приходные ордера склада. Приняты на склад от объединения «Металлист»: |

|

|

|

|

4 |

втулки —1000 шт. |

|

|

|

|

|

амортизаторы — 500 шт. |

|

|

|

|

5 |

Расчетная ведомость. Начислена зарплата рабочим ремонтного цеха за выполнение ремонтных |

|

|

|

50 000 |

|

работ |

|

|

|

|

|

|

|

|

|

|

6 |

Справка. Начислены взносы на социальное страхование и обеспечение ремонтных рабочих |

|

|

|

|

|

Справка. Удержан налог на доходы из начисленной зарплаты |

|

|

|

5000 |

7 |

|

|

|

||

8 |

Накладные. Приняты на склад сэкономленные при ремонте: втулки — 20 шт. |

|

|

|

|

|

подшипники —10 шт. |

|

|

|

|

g |

ВРС. Перечислено в погашение задолженности: органам социального страхования бюджету |

|

|

|

|

|

поставщикам: станкозаводу объединению «Металлист» |

|

|

60 000 80 000 |

|

|

Приходный кассовый ордер. Получено в кассу для выдачи зарплаты |

|

|

|

|

10 |

|

|

|

|

|

11 |

Расходный кассовый ордер. Выдана зарплата ремонтным рабочим полностью |

|

|

|

|

|

Всего |

|

|

|

|