Глава 2. Анализ трудовых ресурсов

Традиционно в процессе анализа трудовых ресурсов изучаются:

1) обеспеченность рабочих мест, производственных подразделений персоналом в требуемом для производства профессиональном и квалификационном составе, т.е. обеспеченность производства трудовыми ресурсами;

2) использование трудовых ресурсов (рабочего времени) в процессе производства;

3) эффективность использования трудовых ресурсов — выработка продукции на одного работающего и на этой основе тенденции в развитии производительности труда;

4) эффективность использования средств на оплату труда.

Анализ использования рабочего времени. Одним из важнейших условий выполнения плана производства и рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени, сокращение его потерь. Анализ использования рабочего времени выполняется на основе отчетных и плановых данных за прошедший период и за период, предшествующий ему.

Для анализа необходимы следующие показатели:

1) среднесписочная численность работников, чел.;

2) время, отработанное всеми работниками, ч;

3) сверхурочно отработанное время, ч;

4) количество отработанных человеко-дней всеми работниками;

5)среднее время в часах, отработанное одним работником;

6)количество дней, отработанных одним работником;

7) средняя продолжительность рабочего дня.

Общие потери рабочего времени определяются вычитанием из фактически отработанного времени всеми работниками за отчетный период времени, предусмотренного для выполнения планового задания по выпуску продукции, пересчитанного на фактическую численность рабочих. Этот расчет можно также произвести путем умножения потерь рабочего времени, допущенных отдельными работниками, на фактическую численность рабочих и прибавления к полученной величине отработанных сверхурочно часов.

После изучения потерь рабочего времени определяются непроизводительные затраты рабочего времени.

Непроизводительные затраты рабочего времени складываются из потерь рабочего времени вследствие изготовления бракованных изделий, их исправления, а также затрат рабочего времени, связанных с отклонениями от технологического процесса. Рассчитываются непроизводительные затраты рабочего времени на основании данных о потерях от брака.

Для выявления причин целодневных и внутрисменных потерь рабочего времени используют данные фактического и планового детального баланса рабочего времени. В процессе анализа устанавливают, какие из причин, вызвавшие потери рабочего времени, зависят от трудового коллектива, например прогулы, простои оборудования по вине рабочих, и какие обусловлены другими причинами, такими как отпуска по беременности и родам, на время учебы. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива до полного их устранения, является резервом, не требующим капитальных вложений, но позволяющим быстро получить отдачу.

Анализ производительности труда. Под производительностью труда понимается способность человека производить за единицу рабочего времени определенный объем продукции.

На рабочем месте, в цехе, на предприятии производительность труда определяется количеством продукции, которую производит рабочий за единицу времени — выработкой, или количеством времени, затрачиваемого на изготовление единицы продукции, — трудоемкостью. Увеличение выработки продукции в стоимостном измерении на одного среднесписочного работника определяется факторами, изменяющими объем продукции в стоимостном измерении и ничего общего не имеющими с технической производительностью труда — факторами оценочного характера.

При выполнении анализа производительности труда обычно определяют:

1) степень выполнения задания по росту производительности труда;

2) напряженность задания по росту производительности труда и прирост продукции за счет этого фактора;

3) факторы, влияющие на изменение показателей производительности труда; 4) резервы роста производительности труда и мероприятия по их использованию.

Факторы повышения показателей производительности труда весьма многочисленны. К ним относятся такие группы факторов, как совершенствование техники и технологии, улучшение организации производства, совершенствование организации труда. Существенное влияние оказывают: изменение интенсивности труда, трудоемкости продукции; потери рабочего времени; непроизводительные затраты рабочего времени; сверхурочно отработанное время; изменение структуры фактически выпущенной продукции; изменение удельного веса рабочих в численности промышленно-производственного персонала — структуры работающих.

Анализ формирования фонда заработной платы. Производительность труда и интенсивность труда оказывают влияние на фонд заработной платы. Анализ фонда заработной платы выполняют путем использования отчетных данных по элементам фонда заработной платы и методов факторного анализа [3].

Основные показатели, используемые при анализе рабочего времени среднесписочная и средняя численность работников.

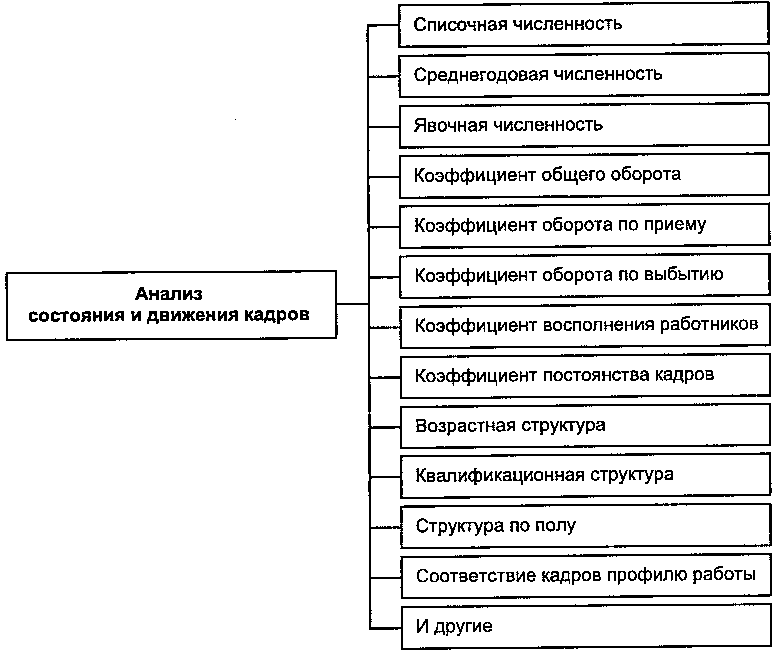

Показатели состояния и движения кадров представлены на рис. 2.

Рис. 2 Показатели состояния и движения кадров

Списочная численность работников - численность всех наемных работников, работающих по трудовому договору (контракту) и выполняющих постоянную, временную или сезонную работу один день и более, а также работающих собственников организаций, получающих заработную плату в данной организации. Определяется на конкретную дату, включает как фактически работающих, так и отсутствующих по каким-либо причинам (служебные командировки, основные и дополнительные отпуска, обучение с разрешения администрации и др.). Не включаются совместители, а также лица, с которыми заключены договоры гражданско-правового характера (договор-подряда, договор-комиссии и др.).

Среднесписочная численность работников - численность работников в среднем за определенный период (месяц, квартал, полугодие, год). Является отчетным показателем предприятия, применяется для расчета показателей эффективности использования трудовых ресурсов.

Явочная численность работников - число лиц списочного состава, вышедших на работу в данный день (включая находящихся в командировках). Определяется ежедневно по данным табельного учета. Отражается на конец года в целом по предприятию и по основным подразделениям по всем работникам, в том числе по сменам. Используется для расчета коэффициента сменности и других показателей [4].

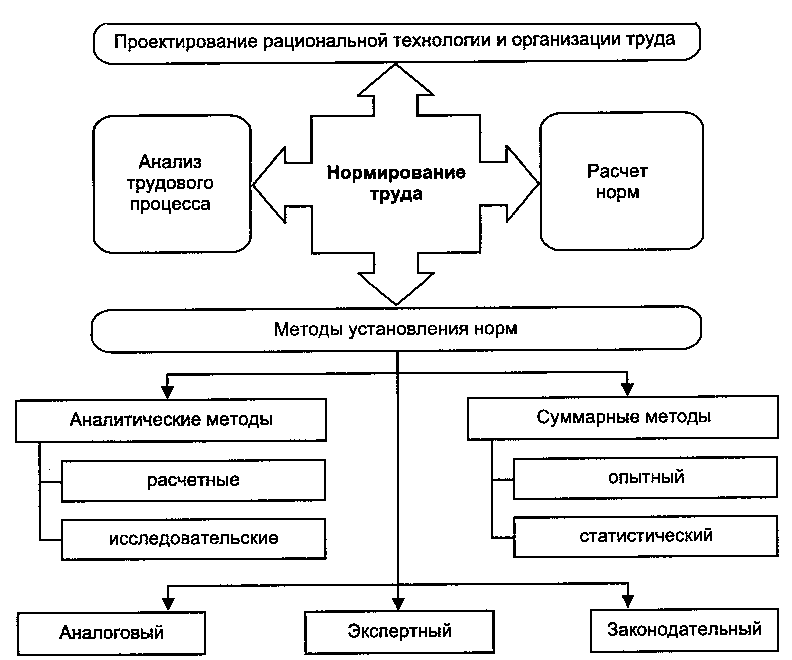

Нормирование труда - определение необходимых затрат и результатов труда, а также установление соотношений между численностью работников различных категорий и количеством рабочих мест (единиц оборудования). Система норм труда и процесс нормирования труда представлены в таблицах 3,4. В таблице 5 схематично отображена классификация методов затрат рабочего времени и времени использования оборудования.

Исследование трудового процесса предполагает анализ всех его характеристик, влияющих на затраты труда и эффективность использования производственных ресурсов. Изучаются конструктивно-технологические параметры оборудования, его соответствие изготовляемой продукции и угоном эргономическим требованиям; профессионально-квалификационные, психофизиологические и социальные характеристики работников; условия труда, применяемая технология, организация рабочего места, его обслуживание и т.д. [2]

Таблица 3.

Система норм труда

Вид нормы |

Определение |

Норма времени (Нвр) |

Необходимые затраты времени одного работника или бригады на выполнение единицы работы (продукции). Нормы времени определяются в человеко-минутах (чел.ч) |

Норма выработки (Нв) |

Количество единиц продукции, изготовленных одним работником или бригады за данный отрезок времени (час, смену). Измеряются в натуральных единицах. |

Норма обслуживания (Ноб) |

Необходимое количество станков, рабочих мест, единиц производственной площади и других производственных объектов, закрепленных для обслуживания за одним рабочим или бригадой. |

Норма численности (Нч) |

Численность работников, необходимая для выполнения определенного объема работы. |

Норма управляемости (Нуп) |

Количество работников (число подчиненных), которое должно быть непосредственно подчинено одному руководителю. |

Нормированное задание (НЗ) |

Необходимый ассортимент и объем работ, которые должны быть выполнены одним работником или бригадой (звеном) за данный отрезок времени (смену, сутки, месяц). Как и норма выработки, нормированное задание определяет необходимый результат деятельности работников. Однако в отличие от нормы выработки нормированное задание может устанавливаться не только в натуральных единицах, но и в нормо-часах, нормо-рублях. В связи с этим норма выработки – частный случай нормированного задания. |

Таблица 4.

Процесс нормирования труда

Таблица 5.

Классификация методов затрат рабочего времени и времени использования оборудования

При определении среднесписочной численности за месяц используется формула средней арифметической:

Чсп = (Ч1+Ч2+Ч3+…+Чn) / n,

где Чсп – среднесписочная численность работников за месяц (чел.);

Ч1, Ч2, Ч3, … , Чn – численность работников на определенную дату (чел.);

n – количество календарных дней в месяце.

При таком подсчете среднесписочная численность за выходные и праздничные дни определяется по предшествующему рабочему дню.

Среднесписочная численность на предприятиях, работавших неполный месяц, рассчитывается путей деления суммы численности работников списочного состава за все дни работы предприятия в отчетном месяце, включая выходные и праздничные дни за период работы, на общее количество календарных дней в отчетном месяце.

Среднесписочная численность работников за квартал определяется путем суммирования среднесписочной численности работников за все месяцы работы предприятия и деления полученной суммы на 3.

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Среднесписочная численность за период, сначала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы , истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев работы предприятия за период с начала года.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета использования рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

В случаях когда табельный учет на предприятиях не ведется, а имеются лишь данные на начало и конец периода, среднесписочная численность определяется по формуле простой средней арифметической:

Чсп = (Чн+Чк) / 2,

где Чсп – среднесписочная численность за период (чел.);

Чн – численность работников на начало периода (чел.);

Чк – численность работников на конец периода (чел.).

При определении среднесписочной численности работников некоторые работники списочного состава не включаются в среднесписочную численность. К таким работникам относятся: 1) женщины, находившиеся в отпусках по беременности и родам... 2) работники, обучающиеся в образовательных учреждениях без сохранения заработной платы [1].

Для характеристики обеспеченности организации или предприятия трудовыми ресурсами в среднем за один день периода рассчитывается среднеявочная численность, определяемая по формуле:

Чяв = Чсп – (Тот+Тцп) / Др,

где Тот - количество отработанных рабочими человеко-дней в расчетный период;

Тцп - численность целодневных простоев ( чел/дн);

Др - количество календарных дней в расчетный период.

Средняя численность работников за какой-либо период включает:

среднесписочную численность работников;

среднюю численность внешние совместителей;

среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Средняя численность работников должна учитываться и показываться в целых единицах.

Не менее важной, чем обеспеченность трудовыми ресурсами, для торговых предприятий является характеристика движения трудовых ресурсов. Для ее изучения используют следующие показатели:

а) структура трудовых ресурсов по отдельным показателям в динамике.

В торговле могут использоваться разные варианты анализа структуры действующих трудовых ресурсов. Часто применяется традиционное для всей экономики деление работников на две большие группы: рабочие и служащие. В свою очередь, служащие подразделяются на руководителей, специалистов и вспомогательный персонал. Но такое категорирование хотя и применяется,но не позволяет связать структуру трудовых ресурсов с объемом и структурой товарооборота, с процессами обслуживания потребителей.

Поэтому часто в торговле при категорировании работников применяется дополнительно такой признак, как принадлежность предприятия к той или иной подотрасли. Так, вся численность делится: на работников розничной торговли (при чем отдельно выделяют работников прилавка); работников оптовой торговли (отдельно выделяют работни ков складского хозяйства); работников общественного питания (отдельно выделяют работников кухни),работников неторговой деятельности. Таким образом, выявляется и доля торгово-оперативных работников, т.е. связанных с выполнением технологических операций.

б) абсолютное число принятых и уволенных работников за период;

в) оборот кадров — совокупность принятых на работу и выбывших работников, рассматриваемая в соотношении со среднесписочной численностью работников за определенный отчетный период. Интенсивность оборота кадров характеризуется следующими коэффициентами:

общего оборота (Ко), который представляет собой отношение суммарного числа принятых и выбывших за отчетный период к среднесписочной численности работников:

Ко = (П+В) / Чсп,

где П и В – количество принятых и выбывших работников за период соответственно (чел.).

приема и выбытия работников, которые рассчитываются последующим формулам:

приема

Кп = П / Чсп;

выбытия

Кв = В / Чсп.

Коэффициенты приема и выбытия являются показателями, характеризующими оборот рабочей силы в относительных величинах.

г) показатели стабильности, текучести, восполнения и постоянства кадров, которые рассчитываются по следующим формулам:

коэффициент стабильности кадров

Кст = 1 – Рув / (Р+Рп),

где Рув – численность работников уволившихся с предприятия по

собственному желанию и из-за нарушения трудовой дисциплины ( за отчетный период) (чел.);

Р – среднесписочная численность работающих на данном предприятии в

период, предшествующий отчетному (чел.);

Рп – численность вновь принятых за отчетный период работников (чел.).

коэффициент текучести кадров

Ктек = (Чсж+Чнпр) / Чсп,

где Чсж – численность работников, выбывших за период по собственному желанию (чел.);

Чнпр – численность работников, уволенных за период по неуважительным причинам (чел.).

Коэффициент восполнения кадров характеризует восполнение численности работников, выбывшие по различным основаниям из предприятия, вновь принятыми работниками:

Квосп = П / В,

где П – количество принятых за определенный период работников (чел.);

В – количество выбывших за определенный период работников (чел.).

Коэффициент постоянства кадров — отношение численности работников, состоявших в списочном составе весь отчетный период, к среднесписочной численности работников за отчетный период, либо как разность между единицей и коэффициентом выбытия.

Перечисленные показатели характеризуют устойчивость и динамику кадрового состава торговой организации или предприятия.

д) многие предприятия торговли работают в полторы-две смены, поэтому для характеристики использования трудовых ресурсов может рассчитываться коэффициент сменности последующей формуле:

Ксм = Чсп / Чспм,

где Чспм – среднесписочная численность работников в максимальной смене (чел.).

Приведенная система показателей является основой и для проведения анализа качественного состава трудовых ресурсов, определения различных характеристик численности работников [4].

Методы изучения затрат рабочего времени — это способы получения информации об использовании фонда рабочего времени, рациональности выполнения производственной операции с целью повышения производительности труда. Данные способы позволяют получить информацию, необходимую для решения задач по проектированию организации труда и его нормирования.

Выбор конкретного метода изучения затрат рабочего времени зависит от содержания производственного процесса (механический или физико-химический), степени механизации труда рабочего, типа производства, формы организации труда на рабочем месте (индивидуальная, бригадная, многостаночная), периодичности повторения и длительности цикла производственного процесса (циклические, периодические и непрерывные процессы).

К основным видам изучения затрат рабочего времени относятся хронометраж, фотография рабочего времени и фотохронометраж.

Хронометраж изучает операции путем наблюдения и измерения затрат рабочего времени на выполнение отдельных элементов, повторяющихся при изготовлении каждой единицы продукции. Он проводится с целью определения норм времени на отдельные операции, разработки нормативов времени, выявления и изучения новых приемов и методов работы, причин невыполнения установленных норм.

По объектам наблюдения хронометраж подразделяется на индивидуальный, бригадный и хронометраж: многостаночника.

Проведение хронометража включает следующие этапы: подготовка к хронометражным наблюдениям, непосредственно хронометраж, обработка и анализ данных наблюдений и разработка мероприятий по устранению выявленных потерь.

При подготовке к хронометражным наблюдениям необходимо:

1. Ознакомиться с организационно-техническими условиями производства, обратив особое внимание на факторы, определяющие уровень производительности труда рабочего при выполнении данной операции.

2. Разделить операцию на элементы и установить фиксажные точки — резко выраженные по звуковому или зрительному восприятию моменты начала и окончания элементов операций.

3. Разъяснить рабочему цели и задачи проводимого хронометража.

Собственно хронометраж —это наблюдение и замеры продолжительности выполнения отдельных элементов операции. В зависимости от целей хронометраж может быть осуществлен методом отдельных отсчетов или по текущему времени. Результаты наблюдений заносятся на специальный бланк (хронокарту).

При хронометраже методом отдельных отсчетов в процессе наблюдения получается ряд значений показателя продолжительности выполнения данного элемента операции, т.е. хроноряд. Для получения хронорядов при хронометраже по текущему времени необходимо

из каждого последующего текущего времени вычесть смежное с ним предыдущее время.

Обработка и анализ хронометражных наблюдений состоят:

1. В исключении из хронорядов ошибочных замеров, которые были отмечены наблюдателями.

2. В проверке качества хронорядов путем вычисления коэффициента устойчивости и необходимого числа наблюдений.

3. В расчете средней величины продолжительности выполнения каждого элемента операции при условии устойчивости хронорядов.

Фактический коэффициент устойчивости хроноряда (К ...) рассчитывается по формуле:

Куст.ф =Тmax / Тmin,

где Tmax —максимальная;

Tmin —минимальная продолжительность выполнения данного элемента операции.

Хроноряд считается устойчивым при условии, что К™, = Куст,

где Куст - нормативный коэффициент устойчивости.

Точность хронометража зависит от числа наблюдений. Необходимое число наблюдений элементов операции в зависимости от ее длительности и характера работы определяется по методике НИИ труда.

Анализ данных хронометража заканчивается разработкой предложений по изменению содержания и структуры выполняемой операции и обобщением материалов хронометражных исследований для установления норм времени или расчетных величин продолжительности выполнения повторяющихся элементов работы (нормативов времени).

Фотография рабочего дня (ФРД) изучает и фиксирует все затраты рабочего времени, которые возникают на рабочем месте в течение смены или части смены.

Существует два вида фотографирования рабочего дня: выполняемое самим исполнителем работ (самофотографирование) или нормировщиком, мастером или технологом. Фотографирование рабочего дня одинаково применимо как к рабочим, так и к служащим, руководителям и специалистам и имеет несколько разновидностей: индивидуальное, бригадное, групповое, маршрутное, фотографирование рабочего дня многостаночников.

Еще одним методом изучения затрат рабочего времени является фотохронометраж —комбинированное изучение операций, когда одновременно в одном измерении проводятся и фотография работ чего дня, и хронометраж [5].

Основные показатели, используемые при анализе производительности труда и характеризующие применение труда на предприятии, — это показатели использования рабочей силы и рабочего времени, производительность труда, относительные показатели издержек, связанных с оплатой труда [3].

Производительность труда — важнейший экономический показатель, характеризующий эффективность затрат труда в материальном производстве как отдельного работника, так и коллектива предприятия в целом.

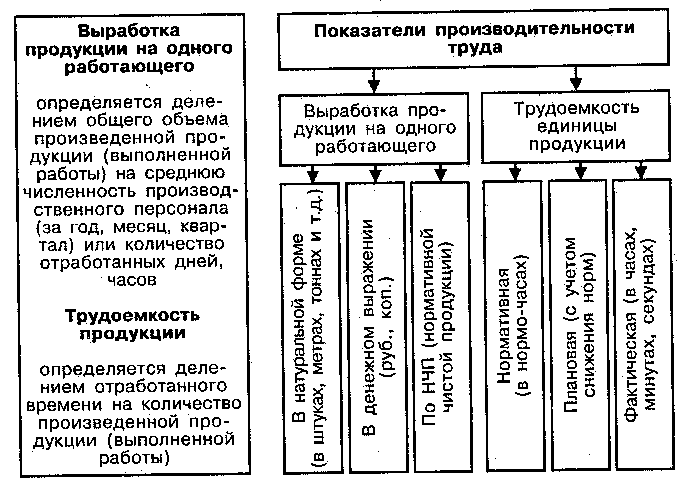

Основными показателями производительности труда на уровне предприятия являются показатели выработки и трудоемкости (рис. 3).

Рис. 3 Показатели производительности труда

Выработка (В) определяется отношением количества произведенной продукции (Q) к затратам рабочего времени на производство этой продукции (Т), т. е.

В = Q / T

Трудоемкость — это величина, обратная выработке. Различают трудоемкость нормированную, фактическую и плановую.

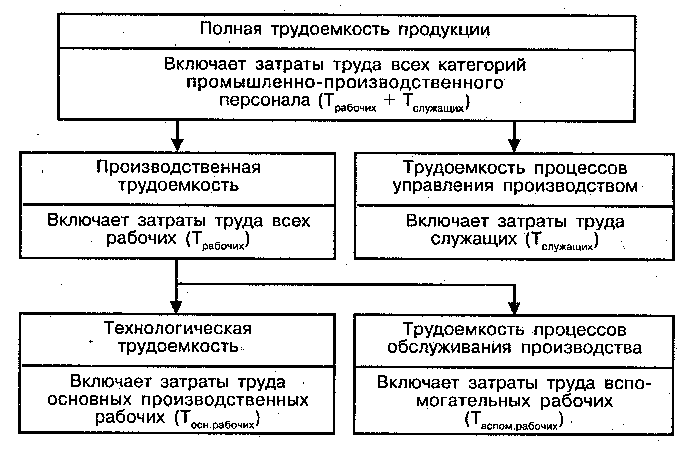

В зависимости от состава затрат труда, включаемых в трудоемкость продукции, и их роли в процессе производства различают следующие виды трудоемкости (Т) (рис. 4) [10].

Р ис.

4 Структура

полной трудоемкости изготовления

продукции

ис.

4 Структура

полной трудоемкости изготовления

продукции

В зависимости от единицы измерения объема продукции различают три метода измерения производительности труда: натуральный, трудовой и стоимостной[9]. При натуральном методе объем производимой продукции учитывается в натуральных измерителях и выработка Внат определяется с помощью формулы:

Bнат = Vнат / ППП ,

ППП — среднесписочная численность промышленно производственного персонала.

Натуральный метод измерения выработки может применяться только на тех предприятиях или в их подразделениях, где выпускается один вид продукции. В том случае, когда продукция может быть выражена в условно-натуральных измерителях, границы применения этого метода расширяются до уровня производств, выпускающих однородную продукцию. Кроме того, этот метод обладает другими недостатками, связанными с тем, что не учитываются различия в качестве производимой продукции, а также продукция, находящаяся в незавершенном производстве. В то же время это наиболее точный метод измерения выработки, так как он не связан с влиянием стоимостных факторов и не зависит от точности нормирования трудовых процессов.

Трудовой метод определения выработки предполагает, что объем произведенной продукции учитывается в неизменных нормочасах и выработка В определяется по формуле:

Втр = Vн/ч / t ,

t — время, отработанное рабочими данного предприятия, труд которых нормируется.

Этот метод может быть использован на предприятиях, производящих любые виды продукции. Недостатки данного метода:

Расчеты должны производиться в неизменных нормочасах, и если нормы времени в отчетном периоде изменились, то объем произведенной продукции нужно пересчитать по базисным нормам времени.

Учитываются затраты труда только тех работников, труд которых может быть нормирован. Как правило, это затраты труда основных рабочих.

Расчеты, выполненные по этому методу, не сопоставимы для предприятий, производящих разные виды продукции.

Стоимостный метод определения выработки ВСТ предполагает

учет объемов произведенной продукции в стоимостном выражении:

Вст = Vст / ППП ,

где Vст — объем производства продукции в стоимостном выражении.

Этот метод получил наибольшее распространение, так как может использоваться в многономенклатурном производстве, учитывает отличия в качестве производимой продукции, изменение остатков незавершенного производства. Его недостатком является влияние цен и инфляции.

Если известны изменения показателей выработки и трудоемкости, выраженные в процентах, то связь между ними характеризуется формулами:

модуль Те — снижение трудоемкости (в %).

Под факторами повышения производительности труда понимают объективные условия, оказывающие влияние на рост производительности труда. Все факторы повышения производительности труда подразделяются на две группы:

естественные, т.е. непосредственно связанные с влиянием природы;

общественные, которые определяются уровнем НТП и организацией производства.

В современных условиях наибольшее влияние на производительность труда оказывают общественные факторы, что связано с достаточно высоким уровнем развития техники и технологии. В отдельных отраслях (лесная, добывающие отрасли промышленности, сельское хозяйство) влияние естественных факторов во многом остается преобладающим.

В свою очередь, все общественные факторы подразделяются на три подгруппы:

а) материально-технические, т.е. такие, которые учитывают уровень прогрессивности техники и применяемой технологии;

б) организационные, которые характеризуются уровнем развития специализации, комбинирования, кооперирования, концентрации производства;

в) социально-экономические, которые определяются уровнем оплаты труда работников и условиями их работы.

Для целей планирования и управления производством существует классификация факторов повышения производительности труда, в которой они подразделяются на пять групп:

повышение технического уровня производства;

совершенствование организации производства, труда и управления;

совершенствование структуры и объемов производства;

отраслевые факторы;

ввод в действие новых объектов.

Порядок оценки влияния технико-экономических факторов производства на изменение численности работников и рост производительности труда:

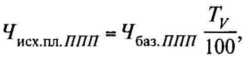

Определяется исходная плановая численность работников предприятия ¥исх гп ППП, т.е. численность, которая необходима в плановом периоде при условии изменения объема производства продукции и сохранения прежней выработки:

где Ч6аз ппп — базисная численность основного (промышленнопроизводственного) персонала;

Tv— темп роста объема производства продукции (в %).

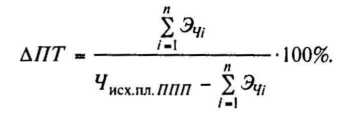

Рассчитывается экономия численности работающих по каждой из пяти групп факторов классификации. После чего определяется общая экономия численности работников по всем факторам

(Здесь п — количество факторов, по которым проводится расчет экономии численности, а ЭЧ1 — экономия численности работников по /-му фактору.)

Определяется планируемое повышение производительности труда АПТ (в %) [11]:

Эффективность использования фонда заработной платы предприятия характеризуется системой показателей, дополненной такими индексными показателями, как:

показатель чистой прибыли на одного работника;

соотношение темпов роста производительности труда и средней заработной платы;

интегральные показатели эффективности использования фонда заработной платы;

балансовая прибыльна 1 руб. фонда заработной платы:

фонд заработной платы на одного работника.

Для предприятия питания дополнительно рассчитываются:

валовой доход на 1 руб. фонда заработной платы — показатель стимулирования валового дохода Свд;

уровень фонда заработной платы в процентах к товарообороту.

Показатель стимулирования выручки Св — это выручка (объем реализованных услуг) на 1 руб. фонда зарплаты, рассчитывается по формуле:

Св = В/ ФЗП

Показатель стимулирования товарооборота Ст — это товарооборот на 1 руб. фонда заработной платы, рассчитывается по формуле:

Ст = Т/ ФЗП

По такой же методике исчисляются показатели прибыли (балансовой или чистой) на 1 руб. фонда заработной платы (стимулирование валового дохода Свд):

Свд = П/ФЗП

Фонд заработной платы на одного работника, или показатель стимулирования материальной заинтересованности Смз, вычисляется по формуле:

Смз =ФЗП/Чсп

Где Чсм - среднесписочная численность.

Формулы расчета интегрального показателя эффективности использования фонда заработной платы:

1. для ресторанного хозяйства

ИПЭфзп = Корень (Ст*Сп)

2. для гостиничного хозяйства

ИПЭ фзп = Корень (Св*Сп)

При эффективном использовании фонда заработной платы темпы роста основных показателей деятельности предприятия опережают темпы роста фонда заработной платы [8].