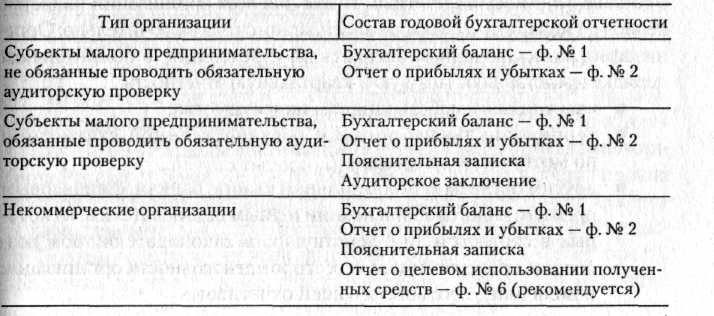

Приложение 2 Состав годовой бухгалтерской отчетности в зависимости от типа организации

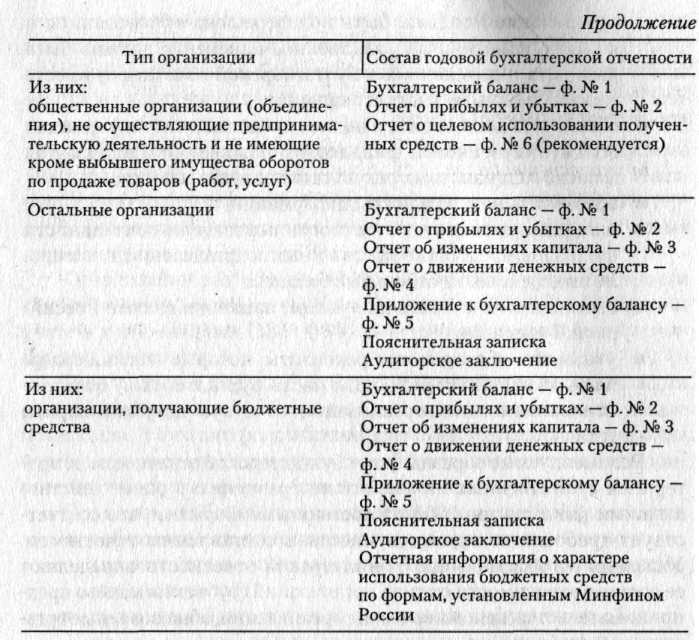

Приложение 3 Виды отчетности групп организаций и цели ее составления

Представляемая отчетность |

Согласно каким требованиям представляется |

Группы организаций, представляющие отчетность |

Адресат |

Налоговая отчетность |

Законодательное требование |

Все организации, при этом малые предприятия могут не составлять финансовую отчетность |

Налоговые органы |

Статистическая отчетность ---------- |

Законодательное требование |

Все организации |

Органы статистики |

Финансовая отчетность в соответствии с ПБУ |

В добровольном порядке: для снижения затрат на составление отчетности |

Предприятия, кроме малых, не перешедшие на МСФО, составляют отчетность согласно ПБУ |

Участники корпоративной системы |

Финансовая отчетность в соответствии с МСФО |

Законодательное требование |

Этап I (ориентировочно с отчет- |

Участники корпоративной системы |

ности за 2004 г.): |

|||

— организации, ценные бумаги |

|||

которых включены в котиро- |

|||

вальные листы организаторов |

|||

торговли на рынке ценных |

|||

бумаг |

|||

— банковский сектор |

|||

— профучастники РЦБ |

|||

Этап II (ориентировочно с отчет- |

|||

ности за 2006 г.): |

|||

— государственные унитарные |

|||

предприятия |

|||

— организации, ценные бумаги |

|||

которых обращаются у орга- |

|||

низаторов торговли на рынке |

|||

ценных бумаг |

|||

— организации страховой отрасли |

|||

Этап III (ориентировочно |

|||

с отчетности за 2010 г.): |

|||

— организации, ценные бумаги |

|||

которых обращаются на фон- |

|||

довых рынках зарубежных |

|||

стран, составляющие финан- |

|||

совую отчетность в соответст- |

|||

вии с международно признан- |

|||

ными стандартами |

|||

- прочие открытые акционерные |

|||

общества |

|||

По выбору: для подготовки отчетности группы, для поставщиков капитала |

Организации, заинтересованные в привлечении капитала, улучшении имиджа |

Участникам корпоративной системы |

1 Указания об объеме форм бухгалтерской отчетности утверждены приказом Минфина России № 67н от 22 июля 2003 г.

2 Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие. — М.: КНОРУС, 2005. – С. 5-10

1 Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие. — М.: КНОРУС, 2005. – С. 5-10

1 Палий В. Ф. Бухгалтерская отчетность: особенности. - М.: Бератор-пресс, 2003.

1 Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие. — М.: КНОРУС, 2005. – С. 10-15

1 Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие. — М.: КНОРУС, 2005. – С. 10-15

2 Ковалев В.В., Патров В.В. Как читать баланс. М.: Финансы и статистика, 2000. С. 303.

1 Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие. — М.: КНОРУС, 2005. – С. 15-20

1 Палий В. Ф. Бухгалтерская отчетность: особенности. - М.: Бератор-пресс, 2003.

1 Николаева О.Е., Шишкова Т.В. Международные стандарты финансовой отчетности: Учебное пособие. - М.: Эдиториал УРСС, 2003. – С. 78-82

2 Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие. — М.: КНОРУС, 2005. – С. 20-25

3 Ковалев В.В., Патров В.В. Как читать баланс. М.: Финансы и статистика, 2000.С. 345.

1 Николаева О.Е., Шишкова Т.В. Международные стандарты финансовой отчетности: Учебное пособие. - М.: Эдиториал УРСС, 2003. – С. 78-82

1 Николаева О.Е., Шишкова Т.В. Международные стандарты финансовой отчетности: Учебное пособие. - М.: Эдиториал УРСС, 2003. – С. 78-82

1 Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие. — М.: КНОРУС, 2005. – С. 30-35

2 Николаева О.Е., Шишкова Т.В. Международные стандарты финансовой отчетности: Учебное пособие. - М.: Эдиториал УРСС, 2003. – С. 78-82

1 Исторической признается цена, существовавшая на дату приобретения актива.

1 Морозова Ж.А. Международные стандарты финансовой отчетности. - М.: Бератор-Пресс, 2002. – С. 130

1 Морозова Ж.А. Международные стандарты финансовой отчетности. - М.: Бе-ратор-Пресс, 2002. – С. 138

2 Реформа бухгалтерского учета — 5 лет реализации Правительственной программы. //Финансовая газета. 2003. № 28

1 Маренков H.JI., Веселова Т.Н. Международные стандарты бухгалтерского учета, финансовой отчетности и аудита в российских фирмах: Учебное пособие. - М.: Эдиториал УРСС, 2002.

1 Камышанов П.И., Камышанов АЛ. Бухгалтерская (финансовая) отчетность: составление и анализ. - М.: Омега-Л, 2003. – С. 30-38

1 Камышанов П.И., Камышанов АЛ. Бухгалтерская (финансовая) отчетность: составление и анализ. - М.: Омега-Л, 2003. – С. 30-38

1 Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие. — М.: КНОРУС, 2005.

1 Рожнова О.В. Международные стандарты бухгалтерского учета и финансовой отчетности: Учебное пособие для вузов. - М.: Экзамен, 2003. – С. 24-29

2 Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие. — М.: КНОРУС, 2005.

1 Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие. — М.: КНОРУС, 2005.

1 Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие. — М.: КНОРУС, 2005.