§ 3. Национальные институты кредитной кооперации (кооперативные банки и союзы кредитной кооперации)

3.1. Кооперативный кредитный банк «Banca Agricola Popolare Di Ragusa»

«Banca Agricola Popolare Di Ragusa» в настоящее время является крупнейшим кооперативным кредитным банком Сицилии.

Сельскохозяйственный банк «Popolare ди Рагуза» является инструментом социально-экономического развития территории, на которой он работает, с учетом законных ожиданий акционеров, путем создания выгодных программ.

Базируясь на принципах его традиций, компания начала процесс обновления, направленный на дальнейшее укрепление своего имиджа как современного и эффективного банка.

«Banca Popolare ди Рагуза» основан в 1889 году со штаб-квартирой в Дубровнике. Отделения банка действуют в провинции Рагуза, Сиракузы, Катания, Мессина и Милане. Особое внимание кооперативный банк уделяет этическим ценностям, таким как качественное обслуживание клиентов, поддержка спортивных и иных ассоциаций, солидарность. Цель банка направлена на поодержание экономического роста в обществе в целом.

«Banca Popolare ди Рагуза» финансирует особо значимые социальные объединения. Банк оказывает поддержку баскетбольной команды, которая играет в национальной Серии B , подробную информацию можно найти на сайте нашего банка. Также банк является спонсором многих других спортивных ассоциаций всей восточной Сицилии.

3.2. « Banca del Fucino»

Банк «Фучино» была основан в Риме в 1923 году, и его имя связано с финансированием мелиорации в Фучино в Абруццо. Его сеть насчитывает 27 филиалов, в том числе 16 в провинциях Рима. Персонализированные отношения с клиентами, внимание и качество услуг, позволяют банку иметь доверие со стороны клиентов.

Действуют следующие заёмные программы:

«Частный»

«Бизнес»

«Для молодежи»

3.3. « BCC Credito Cooperativo. San Giuseppe Petralia Sottana»

Банк родилась 4 июня 1905 года. При проведении различных видов деятельности банк основывается на кооперативных принципах взаимности. Его цель направлена на поощрение членов и местных общин в деятельности и услугах банка, преследуя улучшение морального благосостояния , одного и того же культурного и экономического развития и содействие в образовании молодежи, а также и пенсионного планирования.

Кооперативный банк Св. Иосифа Петралия занимает особое место в сфере банковского бизнес, так как оказывает поддержку местным общинам, в соответствии с правилами.

3.4. «ВСС Credito Cooperativo»

«BCC Credito Cooperativo» предлагает полный спектр услуг: все банковские и страховые услуги, от традиционных до современных. В частности, услугами кооперативного банка пользуются молодые семьи, а также малые и средние предприятия.

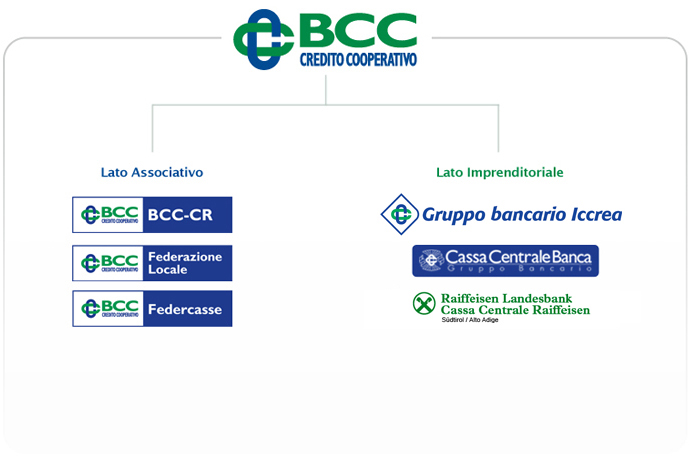

Структура кредитного кооператива

Совместная кредитная банковская система является национальной и делится на две стороны: ассоциативная и предпринимательская.

Рис. 1 Структура национальной банковской системы

Совместная кредитная система принимает участие в « Европейской ассоциации кооперативных банков», «Международном Союзе Райффайзен» .

Заключение

На основании проведенного исследования практики кредитной кооперации в Италии можно сделать следующие выводы.

Более чем 100-летняя история развития кооперативной банковской системы Италии доказала ее эффективность в финансировании малого и среднего бизнеса, сельского хозяйства и ремесленничества в сельской местности и в малых городах. Большое значение в развитии кооперативной кредитной системы Италии сыграла законодательная база, которая постоянно совершенствовалась в соответствии с меняющимися социально-экономическими условиями страны, позволяя кооперативным банкам развиваться и как финансовым структурам, и как кооперативным организациям, основанным на принципах демократии.

Говоря о кредитных кооперативных организациях Италии, следует особо выделить социальную составляющую в их деятельности. Эта функция в качестве обязательной предписана для обоих типов кооперативных банков банковским законом 1993 г., по которому как те, так и другие должны направлять на решение гуманитарных задач свободный остаток прибыли, остающийся после ее распределения. По понятным причинам наиболее активны в этой области банки кооперативного кредита.

Первоначально создававшиеся как организации, солидарно противодействующие ростовщичеству, кредитные кооперативы остаются верными этой установке до сегодняшнего дня не только поддерживая кредитом малоимущих и социально незащищенных лиц, но и расходуя деньги на программы ликвидации безграмотности, развития здравоохранения и образования (включая профессиональную переподготовку лиц, ищущих работу), а также жертвуя их на поддержку лиц, пострадавших от природных и техногенных катастроф, этнических и военных конфликтов.