Практикум примеры

Пример решения

Поступления по годам реализации проекта предполагаются неравномерными:

Денежные потоки инвестиционного проекта

№ |

Показатели, тыс. руб. |

Номер шага расчета или годы использования проекта |

|||||

0 |

1 |

2 |

3 |

4 |

5 |

||

1. |

Капитальные вложения |

300 |

|

|

|

|

|

2. |

Чистая прибыль |

0 |

30,4 |

45,6 |

53,2 |

30,4 |

30,4 |

3. |

Амортизация в себестоимости продукции |

0 |

60 |

60 |

60 |

60 |

60 |

Для определения срока окупаемости необходимо рассчитать накопленную величину чистого дохода (накопленный эффект) и сравнить ее с величиной инвестиций. Продолжим таблицу.

Продолжение табл.

№ |

Показатели, тыс. руб. |

Номер шага расчета или годы использования проекта |

|||||

0 |

1 |

2 |

3 |

4 |

5 |

||

4. |

Чистый доход |

0 |

90,4 |

105,6 |

113,2 |

90,4 |

90,4 |

5. |

Ежегодный эффект от реализации проекта () |

-300 |

90,4 |

105,6 |

113,2 |

90,4 |

90,4 |

6. |

Чистый доход |

-300 |

-209,6 |

-104 |

9,2 |

99,6 |

190 |

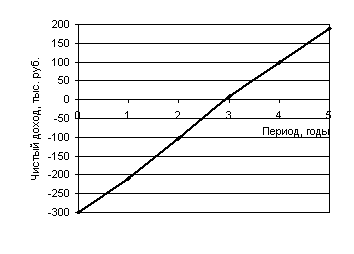

Для более точной оценки срока окупаемости построим финансовый профиль проекта.

Рисунок. Финансовый профиль проекта

За два года реализации проекта чистый

доход составил

![]() тыс.

руб., за три года соответственно

тыс.

руб., за три года соответственно

![]() тыс.

руб., таким образом, денежный поток

инвестиционного проекта переходит с

«-» на «+» между 2 и 3 годом реализации

проекта.

тыс.

руб., таким образом, денежный поток

инвестиционного проекта переходит с

«-» на «+» между 2 и 3 годом реализации

проекта.

Рассчитаем срок окупаемости более точно:

![]() года.

года.

Таким образом, срок окупаемости инвестиционного проекта составит 2,92 года.

Пример решения

Предприятию предлагается инвестировать в проект 10 млн. руб. на срок 5 лет. Данный проект генерирует ежегодные денежные потоки по 2 млн. руб. По истечении проекта ликвидационная стоимость оборудования составит 3 млн. руб. Норма прибыли по проекту равна банковской ставке по депозитам. Выгоден ли данный проект, если вторая возможность для фирмы - положить деньги в банк на депозит под 8% годовых с ежеквартальным начислением процентов по формуле сложных процентов?

Решение:

Для того, чтобы определить, какой из двух вариантов более выгоден нужно сравнить будущую стоимость проекта с будущей стоимостью банковского денежного вклада на ту же сумму:

Будущая стоимость банковского вклада:

![]() ,

,

Будущая стоимость проекта:

Ответ: проект невыгоден, так как будущая стоимость проекта - 14,7332 млн. руб., а банковского вклада на ту же сумму - 14,85947 млн. руб.

Пример решения

Фирма планирует инвестировать в основные фонды 60 млн. руб.; цена источников финансирования составляет 10 %. Рассматриваются четыре альтернативных проекта со следующими потоками платежей (млн. руб.):

проект А: – 35; 11; 16; 18; 17.

проект Б: – 25; 9; 13; 17; 10.

проект В: – 45; 17; 20; 20; 20.

проект Г: – 20; 9; 10; 11; 11.

Необходимо составить оптимальный план размещения инвестиций если проекты можно дробить.

Рассчитаем чистый приведенный эффект

![]() и

индекс рентабельности

и

индекс рентабельности

![]() для

каждого проекта.

для

каждого проекта.

Проект A: NPV = 13,34; PI= 1,38.

Проект Б: NPV = 13,52; PI = 1,54.

Проект В: NPV = 15,65; PI = 1,35.

Проект Г: NPV = 12,22; PI = 1,61.

Проекты, проранжированные по степени убывания показателя , располагаются в следующем порядке: Г, Б, А, В.

Исходя из результатов ранжирования, определим инвестиционную стратегию, данные занесем в таблицу.

Таблица. Инвестиционная стратегия предприятия

Проект |

Размер инвестиций, млн. руб. |

Часть инвестиций, включаемая в инвестиционный портфель, % |

NPV, млн. руб. |

Г |

20 |

100,0 |

12,22 |

Б |

25 |

100,0 |

13,52 |

А |

60-(20+ 25) =15 |

15 / 100 = 42,86 |

13,34·0,4286 = 5,72 |

Итого |

60,0 |

35 |

31,46 |

Таким образом, в инвестиционный портфель предприятия войдут проекты Г и Б в полном объеме, и проект А в объеме 42,86%. Осуществление проектов в любом другом порядке позволит получить меньший , чем 31,46 млн. руб.