1. Расчёт инвестиций в основной капитал

Инвестиции (капитальные вложения) в основной капитал - это единовременные затраты, необходимые для формирования основных фондов или основного капитала предприятия. Капитальные вложения в основной капитал включают капитальные вложения в технологическое оборудование, здания и сооружения, силовые машины и оборудование, вычислительную технику и оргтехнику, производственный и хозяйственный инвентарь, транспортные средства и прочие основные фонды.

1.1.Расчет инвестиций в технологическое оборудование

Основой для расчета инвестиций в основные фонды является определение капитальных вложений в их активную часть – технологическое оборудование, расчет количества которого необходимо производить по его видам, используя исходные данные.

![]()

,

,

где

![]() - расчетное количество оборудования

i-го вида, шт.;

- расчетное количество оборудования

i-го вида, шт.;

![]() –

плановый объем выпуска продукции, шт.;

–

плановый объем выпуска продукции, шт.;

k – технологические операции, осуществляемые на оборудовании i-го вида;

![]() – трудоёмкость изготовления изделия

на j-й операции, осуществляемой на

оборудовании i-го вида, нормо-часы;

– трудоёмкость изготовления изделия

на j-й операции, осуществляемой на

оборудовании i-го вида, нормо-часы;

![]() – эффективный фонд рабочего времени

единицы оборудования i-го вида, ч;

– эффективный фонд рабочего времени

единицы оборудования i-го вида, ч;

![]() – коэффициент выполнения норм времени

на оборудовании i-го

вида, который может быть установлен в

пределах 1,05 – 1,2.

– коэффициент выполнения норм времени

на оборудовании i-го

вида, который может быть установлен в

пределах 1,05 – 1,2.

Эффективный фонд времени работы единицы оборудования рассчитывается по формуле:

![]() ,

,

где ДР – количество рабочих дней в году;

S – количество смен в день;

tСМ – продолжительность смены;

Ки – коэффициент использования оборудования, учитывающий потери времени, связанные с его ремонтом. В зависимости от вида оборудования данный коэффициент может быть установлен в размере 0,96 – 0,99:

Рабочее место сборщика-0,99;

термошкаф, ванна для лужения-0,98;

намоточный станок -0,97;

пресс и вырубной штамп -0,96.

Расчетное количество оборудования округляется до целого числа и называется принятым количеством технологического оборудования (nПР).

Результаты расчёта приведены в табл. 6.

Таблица 6

Результаты расчета количества технологического оборудования

Виды операций |

Наименование |

Трудоёмкость t |

Коэф. Вып. К |

Расчётное кол. |

Принятое кол. |

Фэф |

1. Штамповка пластин для магнитопровода |

Пресс и вырубной штамп |

0,002 |

1,05 |

0,335156585 |

1 |

3978,24 |

2. Сборка магнитопровода |

Термошкаф |

0,007 |

1,05 |

1,149108292 |

2 |

4061,12 |

Р.м. сборщика |

0,007 |

1,05 |

1,137501138 |

2 |

4102,56 |

|

3. Штамповка деталей для изготовления катушек

|

Пресс и вырубной штамп |

0,004 |

1,05 |

0,67031317 |

1 |

3978,24 |

4. Изготовление каркасов катушек |

Р. м. сборщика |

0,008 |

1,05 |

1,3000013 |

2 |

4102,56 |

5. Намотка (рядовая) катушек |

Намоточный станок |

0,04 |

1,05 |

6,634027253 |

7 |

4019,68 |

6. Зачистка и лужение выводов трансформатора |

Ванна для лужения |

0,006 |

1,05 |

0,984949965 |

1 |

4061,12 |

Продолжение таблицы 6 |

||||||

7. Обертывание катушек кабельной бумагой |

Р. м. сборщика |

0,013 |

1,05 |

2,112502113 |

3 |

4102,56 |

8. Закрепление отдельных частей трансформатора |

Р. м. сборщика |

0,015 |

1,05 |

2,437502438 |

3 |

4102,56 |

9. Контрольная |

Стол для контроля |

0,27 |

1,05 |

44,3227484 |

45 |

4061,12 |

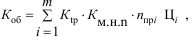

Для расчета капитальных вложений в оборудование используем форму-лу:

где m – виды технологического оборудования;

Кtp – коэффициент, учитывающий транспортные расходы (1,1-1,15);

Км.н.п – коэффициент, учитывающий расходы на монтаж, наладку и пуск оборудования (1,05-1,15);

nпрi – принятое количество оборудования i-го вида, шт.;

Цi – отпускная цена приобретения i-го вида оборудования, ден. ед.;

Таблица 7

Оборудование |

Цi, руб. |

nпрi |

Км.н.п |

Ктр |

Кi ,у.е. |

Пресс и вырубной штамп |

24 300 000 |

1 |

1,05 |

1,1 |

28 066 500 |

Термошкаф |

8 910 000 |

2 |

20 582 100 |

||

Р.м. сборщика |

2 835 000 |

2 |

6 548 850 |

||

Пресс и вырубной штамп |

24 300 000 |

1 |

28 066 500 |

||

Р. м. сборщика |

2 835 000 |

2 |

6 548 850 |

||

Намоточный станок |

10 287 000 |

7 |

83 170 395 |

||

Ванна для лужения |

4 374 000 |

1 |

5 051 970 |

||

Р. м. сборщика |

2 835 000 |

3 |

9 823 275 |

||

Р. м. сборщика |

2 835 000 |

3 |

9 823 275 |

||

Стол для контроля |

1 782 000 |

45 |

|

|

92 619 450 |

Капитальных вложений в оборудование Коб = 290301165 ден.ед.