3.3.3 Определение интегрального показателя местоположения объекта государственной кадастровой оценки

Интегральный показатель местоположения объекта государственной кадастровой оценки – величина эквивалентного расстояния в километрах до пунктов реализации сельскохозяйственной продукции и баз снабжения материально-техническими ресурсами, рассчитываемая с учётом объёмов и классов грузов и качества дорог.

Для определения интегрального показателя местоположения объекта кадастровой оценки, эквивалентного расстояния собрана информация об объемах (в тоннах) реализации сельскохозяйственной продукции по Архангельской области за 3 года (1997 – 1999 гг.). Также была определена структура (%) реализованной сельхозпродукции по видам продукции путем деления объемов (в тоннах) отдельных видов продукции на общий объем товарной продукции в целом по Архангельской области.

Средневзвешенное эквивалентное расстояние внехозяйственных грузоперевозок по субъекту РФ (Эр0) по заданию равно 64 км, которое, в свою очередь, зависит от структуры реализованной продукции, класса груза и класса дорог.

Величина средневзвешенного расстояния грузоперевозок сельхозпродукции (Эрi) от центра 2-го объекта оценки до баз снабжения и реализации продукции равно 50 км.

Расстояние для 1-го и 3-го объектов оценки принимается условно измененным по отношению ко второму объекту оценки на ± 10 км ( Эрi1 = 60км, Эрi3 = 40км).

Расстояние перевозки продукции (грузов) измеряется от центральной усадьбы хозяйства до пунктов реализации в одном направлении. Дороги к объекту оценки представлены различными группами дорог по качеству дорожного покрытия: асфальтированные, щебенчатые и грунтовые дороги соответственно по протяженности составляют по 1/3 от Эрi.

Группировка дорог и коэффициенты их перевода к дороге 1-го класса (эквивалент):

1-я группа дорог – асфальтированные, коэффициент 1,00;

2-я группа дорог – щебенчатые, коэффициент 1,5;

3-я группа дорог – грунтовые дороги, коэффициент 2,5.

Коэффициенты перевода отражают соотношение затрат на перевозку продукции по различным группам дорог.

Выполним расчет средневзвешенного эквивалентного расстояния грузоперевозок, км, (Эрn) соответственно по трём объектам кадастровой оценки. Все расчёты приведём в таблице 5.

Таблица 5 – Средневзвешенное эквивалентное расстояние грузоперевозок.

|

1-асфальтированные (К=1) |

2-щебеночные (К=1,5) |

3-грунтовые (К=2,5) |

Эрn, км |

Первый |

20,0 |

30,0 |

50,0 |

100,0 |

Второй |

16,7 |

25,0 |

41,7 |

83,3 |

Третий |

13,3 |

20,0 |

33,3 |

66,7 |

3.3.4 Определение расчетного рентного дохода

Расчетный рентный доход складывается из дифференциального и абсолютного рентных доходов.

Дифференциальный рентный доход на 1 га сельхозугодий рассчитывается как разность между оценочной продуктивностью (стоимостью валовой продукции) и ценой производства, равной оценочным затратам, увеличенным на 7 %.

Дифференциальный рентный доход объектов государственной кадастровой оценки определяется по формуле:

![]()

где

![]() – дифференциальный рентный доход n-го

объекта кадастровой оценки, руб/га;

– дифференциальный рентный доход n-го

объекта кадастровой оценки, руб/га;

![]() – валовая

продукция, обусловленная плодородием

почв n-го

объекта кадастровой оценки, руб./га;

– валовая

продукция, обусловленная плодородием

почв n-го

объекта кадастровой оценки, руб./га;

![]() –

затраты

на использование n-го

объекта кадастровой оценки при

индивидуальной оценочной продуктивности

и при среднем в субъекте РФ индексе

технологических свойств и местоположения

земель, руб./га;

–

затраты

на использование n-го

объекта кадастровой оценки при

индивидуальной оценочной продуктивности

и при среднем в субъекте РФ индексе

технологических свойств и местоположения

земель, руб./га;

![]() – минимально

необходимый для воспроизводства

нормативный коэффициент рентабельности

по отношению к затратам;

– минимально

необходимый для воспроизводства

нормативный коэффициент рентабельности

по отношению к затратам;

Для проведения ГКОЗ сельскохозяйственного назначения норматив доходности ( ) в размере 7% от оценочных затрат или 1,07 окупаемости затрат.

![]() – рентный

доход, обусловленный соответственно

плодородием почв, технологическими

свойствами и местоположением n-го

объекта государственной кадастровой

оценки, руб./га.

– рентный

доход, обусловленный соответственно

плодородием почв, технологическими

свойствами и местоположением n-го

объекта государственной кадастровой

оценки, руб./га.

Валовая продукция объекта государственной кадастровой оценки ( ) определяется путем дифференциации базовой оценочной продуктивности сельскохозяйственных угодий по субъекту РФ пропорционально баллам бонитета почв объектов кадастровой оценки по формуле:

![]()

где

![]() – базовая оценочная продуктивность

сельскохозяйственных угодий, руб/га (

= 1914 руб/га);

– базовая оценочная продуктивность

сельскохозяйственных угодий, руб/га (

= 1914 руб/га);

![]() –

балл

бонитета разновидностей почв сельхозугодий

субъекта РФ (

–

балл

бонитета разновидностей почв сельхозугодий

субъекта РФ (![]() = 44) и

n-го

объекта кадастровой оценки

соответственно.

= 44) и

n-го

объекта кадастровой оценки

соответственно.

Затраты на использование n-гo объекта кадастровой оценки ( ) определяется дифференциацией части базовых затрат пропорционально баллу бонитета почв по формуле:

![]() ,

,

где

![]() –

базовые оценочные затраты на использование

сельскохозяйственных угодий по субъекту

РФ, руб/га (

=

1620 руб/га);

–

базовые оценочные затраты на использование

сельскохозяйственных угодий по субъекту

РФ, руб/га (

=

1620 руб/га);

![]() –

доля

затрат, обусловленных урожайностью (за

счет различий объема уборочных работ,

затрат на транспортировку, доработку

и хранение продукции)

= 0,155 (приложение

1).

–

доля

затрат, обусловленных урожайностью (за

счет различий объема уборочных работ,

затрат на транспортировку, доработку

и хранение продукции)

= 0,155 (приложение

1).

Рентный

доход, обусловленный технологическими

свойствами объекта кадастровой

оценки (![]() ),

определяется

дифференциацией части базовых затрат

на использование 1 га сельскохозяйственных

угодий в субъекте РФ пропорционально

индексу технологических свойств n-гo

объекта кадастровой оценки:

),

определяется

дифференциацией части базовых затрат

на использование 1 га сельскохозяйственных

угодий в субъекте РФ пропорционально

индексу технологических свойств n-гo

объекта кадастровой оценки:

![]() ,

,

где

![]() – индексы технологических свойств n-гo

объекта кадастровой оценки и

сельскохозяйственных угодий по субъекту

РФ (

– индексы технологических свойств n-гo

объекта кадастровой оценки и

сельскохозяйственных угодий по субъекту

РФ (![]() =

1,15);

=

1,15);

![]() –

доля

затрат, обусловленная технологическими

свойствами сельскохозяйственных

угодий,

= 0,37 (приложение

1).

–

доля

затрат, обусловленная технологическими

свойствами сельскохозяйственных

угодий,

= 0,37 (приложение

1).

Рентный

доход, обусловленный местоположением

объекта кадастровой оценки (![]() ),

определяется как разность между

стоимостью грузоперевозок при средних

по субъекту РФ значениях грузоёмкости

и удаленности земель (Со, руб/га) и их

стоимостью на оцениваемых объектах

(Сn,

руб/га).

),

определяется как разность между

стоимостью грузоперевозок при средних

по субъекту РФ значениях грузоёмкости

и удаленности земель (Со, руб/га) и их

стоимостью на оцениваемых объектах

(Сn,

руб/га).

![]() ;

;

где

![]() ,

,

![]() – средневзвешенное эквивалентное

расстояние грузоперевозок соответственно

по субъекту РФ (

=

64 км)

и n-му

объекту кадастровой оценки, км;

– средневзвешенное эквивалентное

расстояние грузоперевозок соответственно

по субъекту РФ (

=

64 км)

и n-му

объекту кадастровой оценки, км;

![]() ,

,![]() – внехозяйственная нормативная

грузоёмкость 1 га сельскохозяйственных

угодий в среднем по земельно-оценочному

району (

=0,4

т)

и

n-му

объекту кадастровой оценки, т;

– внехозяйственная нормативная

грузоёмкость 1 га сельскохозяйственных

угодий в среднем по земельно-оценочному

району (

=0,4

т)

и

n-му

объекту кадастровой оценки, т;

![]() – затраты

на перевозку одной тонны груза на 1 км,

руб. (

=

4,6 руб).

– затраты

на перевозку одной тонны груза на 1 км,

руб. (

=

4,6 руб).

Нормативная грузоемкость n-гo объекта кадастровой оценки рассчитывается путем дифференциации нормативной грузоёмкости 1 га сельскохозяйственных угодий по земельно-оценочному району ( ) пропорционально соотношению балла бонитета n-го объекта кадастровой оценки к баллу бонитета сельскохозяйственных угодий в среднем по земельно-оценочному району по формуле:

![]() .

.

Для получения кадастровой стоимости объектов кадастровой оценки, включая те, на которых дифференциальный рентный доход не образуется, установлен (на 1 этапе кадастровой оценки) абсолютный рентный доход. Его величина определена в целом по Российской Федерации в размере 1% стоимости валовой продукции растениеводства и принята единой для всех объектов кадастровой оценки в расчете на 1 га сельскохозяйственных угодий – 26 руб.

Расчетный рентный доход с 1 га сельхозугодий определяется сложением дифференциального и абсолютного рентных доходов. В случае, если дифференциальный рентный доход отрицателен, он принимает нулевое значение.

Кадастровая стоимость единицы площади (1 га) (удельный показатель кадастровой стоимости – УПКС) объекта кадастровой оценки сельскохозяйственных угодий, капитализированный рентный доход, определяется умножением расчетного рентного дохода с 1 га оцениваемого объекта на срок его капитализации, равный 33 годам.

Кадастровая стоимость объекта оценки определяется умножением УПКС на площадь объекта оценки.

Все расчеты сводим в таблицу 6.

Таблица 6-Расчет рентных доходов.

№ п/п |

Наименование объекта оценки |

Площадь с/х угодий обекта оценки объекта оценки |

Балл бонитета сельхозугодий |

Индекс технологических свойств |

Удаленность, экв. Км |

ΔР обу-слов-ленный плодо-родием |

ΔРтn |

ΔРмn |

Аб-со-лютный рентный до-ход |

Расчет-ный рентный доход |

УПКС |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

1 |

Первый |

276,0 |

42 |

1,05 |

100,0 |

109,173 |

58,062 |

-62,330 |

26 |

130,905 |

4319,863 |

2 |

Второй |

311,5 |

46 |

1,04 |

83,3 |

272,398 |

60,711 |

-47,217 |

26 |

311,892 |

10292,429 |

3 |

Третий |

296,3 |

44 |

1,15 |

66,7 |

189,283 |

1,713 |

-5,943 |

26 |

211,053 |

6964,751 |

Итого по району |

883,8 |

44 |

1,08 |

83,3 |

190,284 |

40,162 |

-38,497 |

26 |

217,950 |

7192,348 |

|

Пример расчёта удельного показателя кадастровой стоимости для первого объекта:

1) Валовая продукция объекта государственной кадастровой оценки ( ) :

B1=![]() =

=

![]() руб./га

руб./га

2) Затраты на использование 1-гo объекта кадастровой оценки ( ) :

З1=

З0*(1-Дзу)+З0*Дзу*![]() =

1620*(1-0,155)+1620*0,155*

=

1620*(1-0,155)+1620*0,155*![]() =

1609 руб./га.

=

1609 руб./га.

3) Рентный доход, обусловленный технологическими свойствами объекта кадастровой оценки ( ):

![]() РТ1=

З0*Н0*Дэт*(1-

РТ1=

З0*Н0*Дэт*(1-![]() )=

1620*1,07*0,37*(1 -

)=

1620*1,07*0,37*(1 -

![]() )

= 58,062 руб./га;

)

= 58,062 руб./га;

4) Рентный доход, обусловленный местоположением объекта кадастровой оценки:

С0=Эро*То*Го= 64*4,6*0,4=117,76 руб./га;

С1=

Эр1*То*Г1=

100,0*4,6*(42*![]() )=176,012

руб./га;

)=176,012

руб./га;

Рм1= (Со-С1)*Но= (117,76-176,012)*1,07= - 62,330 руб./га.

5) Дифференциальный рентный доход объектов государственной кадастровой оценки:

Р1= (1831-1609*1,07)+58,062+(-62,330)= 104,905 руб./га;

Р2= (2021-1634*1,07)+60,711+(-47,217)= 285,892 руб./га;

Р3= (1924-1621*1,07)+1,713+(-5,943)=185,053 руб./га.

6) Расчётный рентный доход:

РРД1= 104,905 + 26 = 130,905 руб./га;

РРД2= 285,892 + 26 = 311,892 руб./га;

РРД3 = 185,053+26=211,053 руб./га.

7) Удельный показатель кадастровой стоимости:

УПКС1 = РРД 1*33 = 130,905 * 33= 4319,863 руб/га;

УПКС2 = РРД 2*33 = 311,892 * 33 = 10292,429 руб./га;

УПКС3 = РРД 3*33= 211,053 * 33 = 6964,751 руб./га.

Кадастровая стоимость объекта оценки:

- первый объект

КС1= УПКС1*Sоц1= 4319,863*276,00= 1192282,237 руб;

- второй объект

КС2= УПКС2*Sоц2= 10292,429*311,50= 3206091,624 руб;

- третий объект

КС3= УПКС3*Sоц3= 6964,751*296,30= 2063655,689 руб.

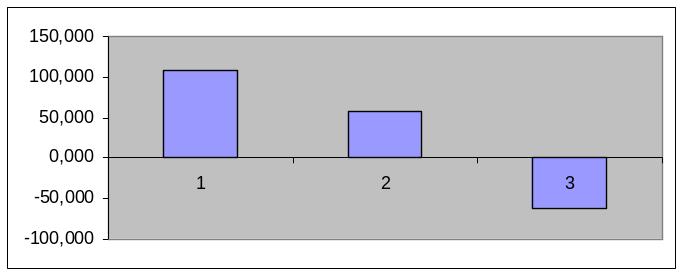

Построим диаграмму зависимости дифференциального дохода от рентообразующих факторов земель для 1 объекта оценки (на диаграмме фактор местоположения имеет отрицательное значение).

Рисунок 3 – Диаграмма зависимости дифференциального дохода от рентообразующих факторов

3.4 Определение показателей кадастровой стоимости различных групп земель сельскохозяйственного назначения

Показатели кадастровой стоимости 1 га (УПКС) различных групп земель сельскохозяйственного назначения по объектам кадастровой оценки определяются на основании методических рекомендаций по государственной кадастровой оценке земель сельскохозяйственного назначения, утвержденной приказом Минэкономразвития № 145 от 01.07.2005 г.

1. Показатель кадастровой стоимости 1 га земель I группы (сельскохозяйственные угодья) был определен выше.

2. Показатель кадастровой стоимости 1 га земель II группы равен показателю кадастровой стоимости 1 га сельскохозяйственных угодий объекта кадастровой оценки.

3. Показатель кадастровой стоимости 1 га земель III группы равен показателю кадастровой стоимости 1 га сельскохозяйственных угодий в административном районе.

4. Показатель кадастровой стоимости 1 га земель IV группы равен минимальному показателю кадастровой стоимости 1 га сельскохозяйственных угодий в Российской Федерации.

5. Показатель кадастровой стоимости 1 га земель V группы рассчитывается как произведение показателя кадастровой стоимости 1 га сельскохозяйственных угодий объекта оценки и коэффициента, отражающего отношение среднего показателя кадастровой стоимости 1 га земель лесного фонда в субъекте Российской Федерации к среднему показателю кадастровой стоимости 1 га сельскохозяйственных угодий в субъекте Российской Федерации.

Показатель кадастровой стоимости земель лесного фонда в субъекте Российской Федерации устанавливается в соответствии с методическими и нормативно-техническими документами, разрабатываемыми и утверждаемыми в порядке, предусмотренном постановлением Правительства Российской Федерации от 08.04.2000 г. №316.

По Архангельской области средний показатель кадастровой стоимости 1 га земель лесного фонда (на 01.01.2008 г.) в пределах территории субъекта РФ утвержден постановлением администрации Архангельской области от 09.12.2008 №268-па/46 в размере 3010 руб/га.

Показатель кадастровой стоимости 1 га земель сельскохозяйственного назначения объекта оценки определяется по формуле:

,

,

где

![]() - показатель кадастровой стоимости 1 га

земель сельскохозяйственного назначения

n-го

объекта кадастровой оценки в

административном районе;

- показатель кадастровой стоимости 1 га

земель сельскохозяйственного назначения

n-го

объекта кадастровой оценки в

административном районе;

![]() – показатель

кадастровой стоимости 1 га j-й

группы земель сельскохозяйственного

назначения в составе n-го

объекта кадастровой оценки;

– показатель

кадастровой стоимости 1 га j-й

группы земель сельскохозяйственного

назначения в составе n-го

объекта кадастровой оценки;

![]() – площадь

j-й

группы земель сельскохозяйственного

назначения в составе n-го

объекта кадастровой оценки;

– площадь

j-й

группы земель сельскохозяйственного

назначения в составе n-го

объекта кадастровой оценки;

n – количество групп земель сельскохозяйственного назначения в составе i-го объекта кадастровой оценки.

Показатель кадастровой стоимости 1 га земель сельскохозяйственного назначения в административном районе субъекта Российской Федерации определяется по формуле:

где

![]() - показатель кадастровой стоимости 1 га

земель сельскохозяйственного назначения

в административном районе;

- показатель кадастровой стоимости 1 га

земель сельскохозяйственного назначения

в административном районе;

![]() – показатель

кадастровой стоимости 1 га земель

сельскохозяйственного назначения n-го

объекта кадастровой оценки в

административном районе;

– показатель

кадастровой стоимости 1 га земель

сельскохозяйственного назначения n-го

объекта кадастровой оценки в

административном районе;

![]() – площадь

земель сельскохозяйственного назначения

n-го

объекта кадастровой оценки в

административном районе;

– площадь

земель сельскохозяйственного назначения

n-го

объекта кадастровой оценки в

административном районе;

n – количество объектов кадастровой оценки в административном районе.

Кадастровая стоимость объекта оценки определяется умножением УПКС на площадь объекта оценки. Суммируя величину стоимости всех оцененных объектов, получим кадастровую стоимость земель административной территориальной единицы.

Пример расчёта.

1- показатель кадастровой стоимости 1 га земель сельскохозяйственного назначения в административном районе субъекта Российской Федерации:

![]()

2- показатель кадастровой стоимости 1 га земель сельскохозяйственного назначения объекта оценки:

![]()

Результаты ГКОЗ сельскохозяйственного назначения утверждаются главой администрации субъекта РФ.

Кадастровая стоимость является налогооблагаемой базой в соответствии с Земельным и Налоговым кодексами. Порядок налогообложения земель установлен в соответствии Главы 31. Земельный налог Налогового кодекса Российской Федерации от 29.11.2004 г. № 141-ФЗ.1. Земельный налог (ставки) устанавливается Налоговым кодексом и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Выполняем расчет земельного налога по объектам оценки и в целом по муниципальному образованию на основании предельной ставки налога (0,3%) за земли сельскохозяйственного назначения. Результаты расчетов приведем в таблице 7.

Таблица 7 - Расчет УПКС земель сельскохозяйственного назначения и земельного налога.

№ п/п |

Наименование объекта оценки |

УПКС земель с/х назначения 1 группы, руб/га |

Площадь земель с/х назначения 1 гр., га |

УПКС земель с/х назначения 2 группы, руб/га |

Площадь земель с/х назначения 2 гр., га |

УПКС земель с/х назначения 3 группы, руб/га |

Площадь земель с/х назначения 3 гр., га |

УПКС земель с/х назначения 4 группы, руб/га |

Площадь земель с/х назначения 4 гр., га |

УПКС земель с/х назначения 5 группы, руб/га |

Площадь земель с/х назначения 5 гр., га |

Общая площадь объекта оценки, га |

УПКС земель с/х назначения , руб/га |

Кадастровая стоимость объекта оценки, руб. |

Налог, руб. |

1 |

Первый |

4319,863 |

276,0 |

4319,863 |

32,56 |

7192,348 |

2,2 |

4319,863 |

7,5 |

980,54 |

34,9 |

353,2 |

4007,758 |

1415380 |

4246,14 |

2 |

Второй |

10292,429 |

311,5 |

10292,429 |

32,00 |

7192,348 |

1,2 |

4319,863 |

5,2 |

2336,22 |

18,9 |

368,8 |

9790,396 |

3610698 |

10832,09 |

3 |

Третий |

6964,751 |

296,3 |

6964,751 |

19,60 |

7192,348 |

2,7 |

4319,863 |

3,3 |

1580,89 |

7,7 |

329,6 |

6814,358 |

2246013 |

6738,04 |

Итого по району |

7192,348 |

883,8 |

7192,348 |

84,16 |

7192,348 |

6,1 |

4319,863 |

16,0 |

1632,55 |

61,5 |

1051,6 |

6915,526 |

7272090 |

21816,27 |

|

ЗАКЛЮЧЕНИЕ

Цели и задачи данной работы выполнены. На примере одного административного района Архангельской области я изучила и выполнила расчеты кадастровой стоимости земель сельскохозяйственного назначения, трёх сформированных объектов оценки и административного района в целом рентным методом, который основан на вычислении показателя земельной ренты с использованием трех основных рентообразующих факторов – плодородие, местоположение и технологические свойства. А также определила доходы в местный бюджет от земельного налога. Доход от земельного налога административного района составил 5735,84 руб.

Эффективность проведения кадастровой оценки сельскохозяйственных земель находит свое отражение в применении показателей кадастровой оценки земель.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Земельный кодекс РФ. № 136 – ФЗ от 25.10.2001 г.

2. Закон РФ "Об оценочной деятельности в Российской Федерации". № 135 – ФЗ от 29.071998 г.

3. Постановление Правительства РФ "О государственной кадастровой оценке земель" № 945 от 25.08.99 г.

4. Постановление Правительства РФ "Об утверждении Правил проведения государственной кадастровой оценки земель". № 316 от 08.04.2000 г.

5. Методика государственной кадастровой оценки сельскохозяйственных угодий на уровне субъекта РФ. Утверждена Росземкадастром 11.05.2000 г.

6. Методические рекомендации по государственной кадастровой оценке земель сельскохозяйственного назначения. Утверждены приказом Минэкономразвития № 145 от 01.07.2005 г.

7. Земельный кадастр: Учебник / А.А. Варламов. – М.: Колос, 2003. Т.1, Т.2.

8. Земельный кадастр: Учебно-практическое пособие / А.А. Варламов, С.А. Гальченко, Захарова С.Н. и др. – М.: ГУЗ, 2001 – 384 с.

9. Пугин В.В. Кадастровая оценка земель сельскохозяйственного назначения на примере административного района: методические указания по выполнению курсового проекта. – Архангельск: АГТУ, 2008.- 42 с.

Приложение 1