2.6. Бжот - аналіз діяльності заводу «Укргідромех»

3%0Т - аналіз застосовується для того, щоб отримати ясну оцінку сил підприємства й ситуації на ринку. ЯЖОТ-аналіз — це визначення сильних та слабких сторін підприємства, а також можливостей та загроз, що виходять з його найближчого оточення (зовнішнього середовища), де сильні сторони (Ягещйз) — переваги підприємства, слабкі сторони (%еаКпеззез) — недоліки компанії, можливості (ОррогШпіїіез) - чинники зовнішнього середовища, ви-користання яких створить переваги організації на ринку, загрози (ТЬгеаїз)-чинники, які можуть потенційно погіршити положення організації на ринку.

Необхідно пам' ятати, що сильні і слабкі сторони — це «внутрішні», «пі-дконтрольні» чинники, специфічні для досліджуваного об' єкту, можливості і погрози ж — це некеровані властивості оточення об' єкту 112].

У таблиці 2.1 зобразимо БЖОТ - матрицю для заводу «Укргідромех» де проаналізуємо загрози та можливості, слабкі й сильні сторони підприємства.

Таблиця 2.1 БЖОТ- матриця для ІІАТ «Новокаховський завод «Укргідромех»

СИЛЬНІ СТОРОНИ

1. Досить великий досвід роботи на

вітчизняному та зарубіжних рин-ках.

2. Лідируючі позиції у гідроенерге-тичній галузі України.

3. Налагоджена система корпоратив-ного управління.

4. Великий асортимент продукції.

5. Максимальне врахування вимог

замовника через замовлення інди-відуального виготовлення.

б. Світовий рівень якості продукції.

7. Наявність потенціалу підвищення

ефективності технологічних і біз-нес-процесів заводу.

8. Наявність системи менеджменту

якості, що діє на заводі.

СЛАБКІ СТОРОНИ

1. Нестача оборотних коштів.

2. Фізичний знос і технологічна від-сталістк основних виробничих

фондів.

3. ІІідприємство не має достатніх

інвестиційних можливостей.

4. Застосування поряд з новим об-ладнанням морально та фізично

застарілої техніки.

5. Загроза технологічного відста-вання.

б. Можливість текучості кадрів.

7. Дуже тривалий виробничий цикл.

8. Недосконалість системи відтво-рення кваліфікованих кадрів.

9. Відсутність на заводі системи

управління ризиками.

за

9. Широка сфера діяльності заводу.

10, Компанія є майже єдиним пос-. тачальником гідроустаткування

для об' єктів України.

11. Здатність пристосовуватися до

умов ринку, що змінюються.

12. Можливість підвищення виро-бничих потужностей.

13, Наявність міжнародних серти-фікатів ІЯ0 9002-94 та 1ЯО

9001:2000.

Продовження таблиці 1.3

10. Відсутність системи управлін-ня екологією.

МОЖЛИВОСТІ

1. Реформування електроенергетич-ної галузі і розвиток ринкових ін-ститутів в економіці України і Ро-сії.

2. Наявність великого об'єму неосво-єних гідроресурсів в Україні, Росії

на та в зарубіжних країнах.

3. Зростання фінансових можливос-тей держави для підтримки інфра-структурних проектів.

4. Співробітництво з великою кіль-кістю країн. Зацікавленість зару-біжних компаній в співпраці.

5. Наявність у підприємства дружніх

партнерів — постійних замовників

продукції.

б. Розширення можливостей для за-лучення державних інвестицій в

проекти будівництва ГЕС (за ра-хунок інвестиційного фонду).

7. Зростання і об' єднання ринків

вжитку електроенергії, у тому чи-слі формування спільного елект-роенергетичного ринку СНД.

ЗАГРОЗИ

1. Наявність великої кількості конку-рентів як на вітчизняному, так і на

зарубіжних ринках.

2. Деяка залежність діяльності заводу

від наявності замовлень на її про-дукцію.

3. Невизначеність системи регулю-вання електроенергетики, 4. Непрозорі умови проведення тен-дерів на постачання гідромеханіч-ного устаткування.

5. Відсутність довгострокової держа-вної політики в області розвитку

гідроенергетики.

б. Часте невиконання замовниками термінів платежів.

7.Постійна загроза захвату підпри-ємства ворожими інвесторами

(рейдерами).

8.Фактичний контроль ринку мета-локонструкцій трьома великими

українськими ФПГ.

9. Нестабільність у суспільстві.

10. Залежність від політичних,

економічних факторів інших країн.

35

2.7. Оцінка конкурентоспроможності заводу ПАТ «Новокаховський завод «Укргідромех»

Оцінка конкурентоспроможності компанії здійснюється за показника-ми ліквідності, фінансової сталості та рентабельності. Ці показники розрахо-вуються на основі даних фінансової звітності — балансу та звіту про фінансо-ві результати.

Ліквідність компанії характеризує її здатність сплачувати свої коротко-строкові зобов' язання і може бути оцінена через відповідні показники — кое-фіцієнт покриття, коефіцієнт ліквідності, коефіцієнт абсолютної ліквідності.

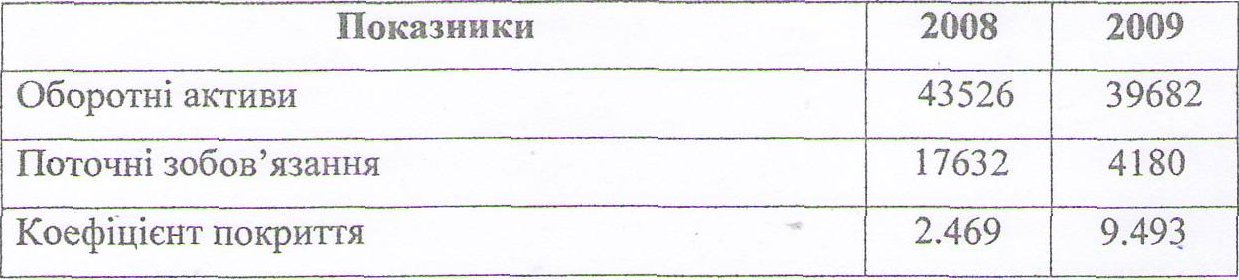

Коефіцієнт покриття (коефіцієнт поточної ліквідності) визначається як відношення суми оборотних активів до суми поточних зобов' язань і розрахо-вується з використанням даних балансу:

рядок 260

Коефщієнт покриття =

рядок 620

(2.1)

Таблиця 2.2 Коефіцієнт покриття

Коефіцієнт покриття показує, скільки коштів має компанія в оборотних активах для виконання поточних зобов' язань. Значення коефщієнта покриття за два роки по заводу «Укргідромех» вищі за рекомендоване значення коефі-цієнта (2), а за останній рік навіть дуже задовільні ~131.

Це свідчить про можливість компанії погашати свої поточні зо-бов'язання, тобто у 2008 році на одну гривню поточних зобов' язань підпри-ємство має 2.4б9 грн. поточних активів, а у 2009 — 9,493 грн.

Коефіцієнт ліквідності (коефіцієнт критичної ліквідності) визначається як відношення суми найбільш ліквідних активів компанії, тобто суми грошо-

вих коштів, поточних фінансових інвестицій та дебіторської заборгованості, до суми поточних зобов' язань.

сума рядків 230,240,220,160,170,180,190,200,210 Коефіцієнт ліквідності = і2.2)

рядок 620

Таблиця 2.3 Коефіцієнт ліквідності

Показники

2008

2009

Грошові кошти та їх еквіваленти:

о в національній валюті о в іноземній валюті

Поточні фінансові інвестиції

Чиста реалізаційна вартість

Дебіторська заборгованість за розрахунками:

16062

26579

е з бюджетом

о за виданими авансами

з нарахованих доходів

із внутрішніх розрахунків Інша поточна дебіторська заборгованість

Поточні зобов' язання

Коефіцієнт ліквідності

17632

0.911

4180

6.36

Коефіцієнт ліквідності характеризує очікувану платоспроможність

компанії протягом періоду, що дорівнює середній тривалості одного оберту

дебіторської заборгованості. «Укргідромех» має задовільні показники коефі-цієнта ліквідності і ми бачимо що у 2009 році у порівнянні з попереднім спо-стерігається збільшення цього показника.

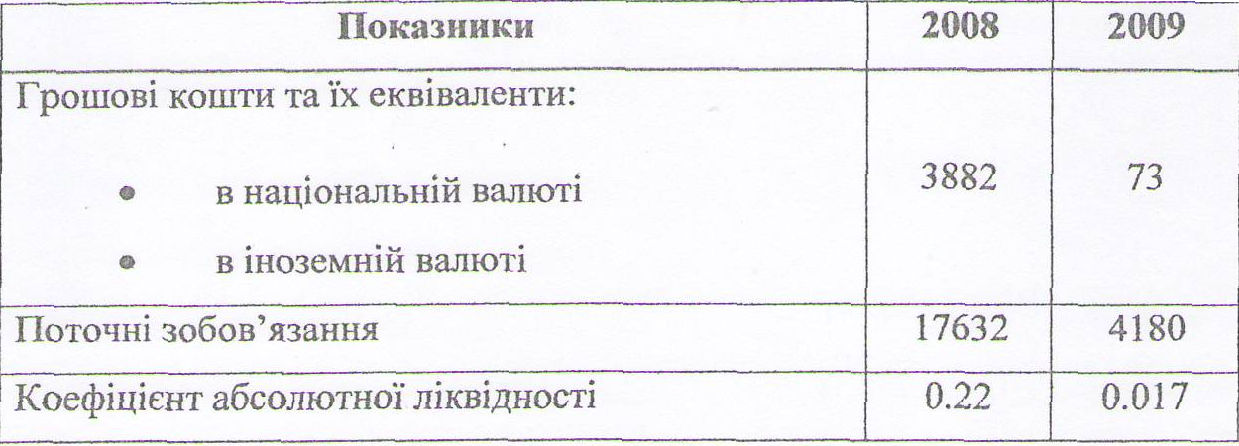

Коефіцієнт абсолютної ліквідності дорівнює відношенню суми грошо-вих коштів до суми поточних зобов' язань і розраховується з використанням даних балансу компанії:

37

сума рядків 230,240 Коефіцієнт абсолютної ліквідності =

рядок 620

Таблиця 2.4 Коефіцієнт абсолютної ліквідності

Коефіцієнт абсолютної ліквідності показує яку частку власних поточ-них зобов' язань компанія здатна погасити негайно. Значення цього коефіціє-нту повинно лежати у межах 0.2 — 0.25 ї14].

Це означає що у 2008 році показник для заводу є задовільним, але не-достатнім у 2009 році. Це може бути спричинене тим, що компанія здійснює зважене фінансове планування та має можливості для отримання додаткових обсягів короткострокових кредитних ресурсів.

'Фінансова сталість компанії характеризує її залежність чи незалежність від зовнішніх, позичкових коштів і може бути оцінена за допомогою відпові-дних показників — коефіцієнта автономії, коефіцієнта співвідношення позич-кових та власних коштів, структури капіталу компанії, коефіцієнта довго-строкового залучення запозичених коштів ї151.

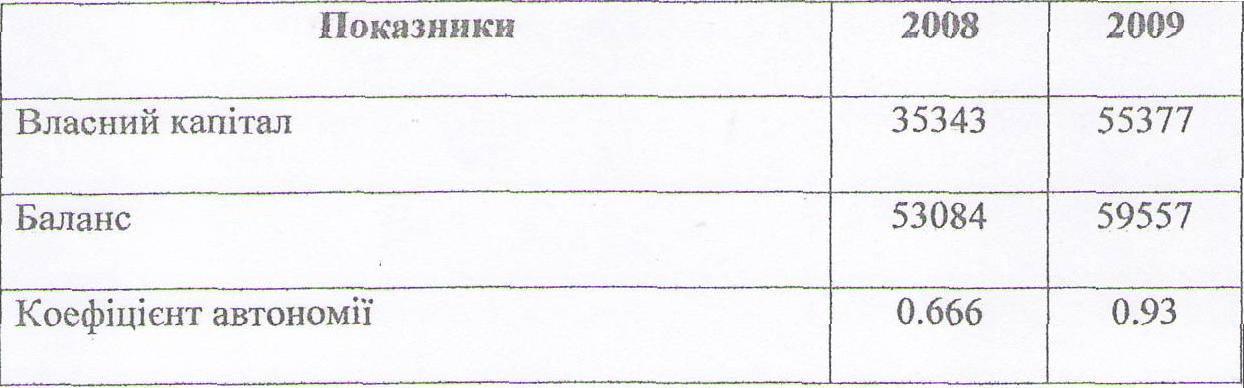

Коефіцієнт автономії визначається як співвідношення суми власного капіталу до підсумку балансу ісуми пасивів) і розраховується з використан-ням даних балансу:

рядок 380 Коефіцієнт автономії =

рядок 640

і2.4)

38

Таблиця 2.5 Коефіцієнт автономії

Задовільним значенням коефіцієнту автономії вважається показник >

0.5. Тобто коефіцієнт автономії підприємства «Укргідромех» за обидва роки

свідчить про незалежність компанії від позичкових коштів.

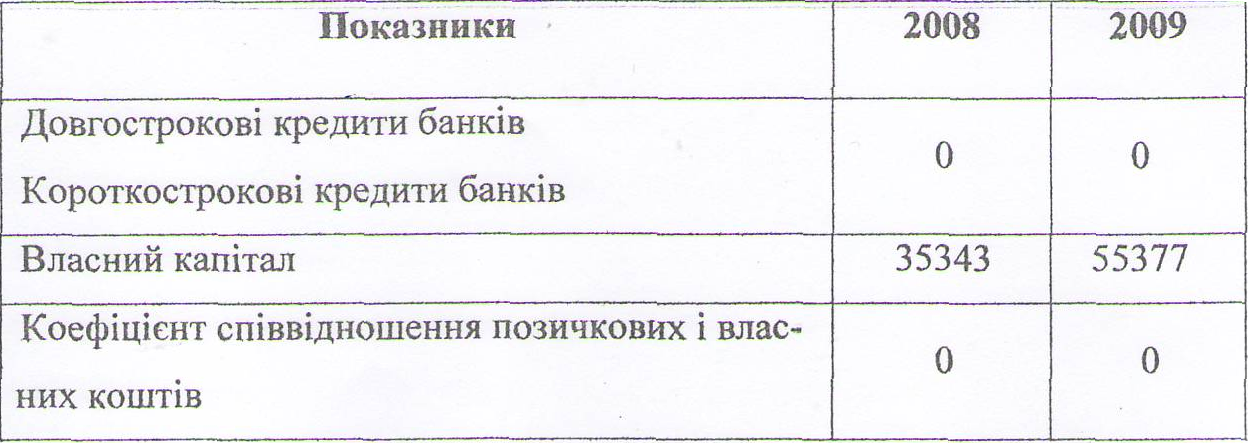

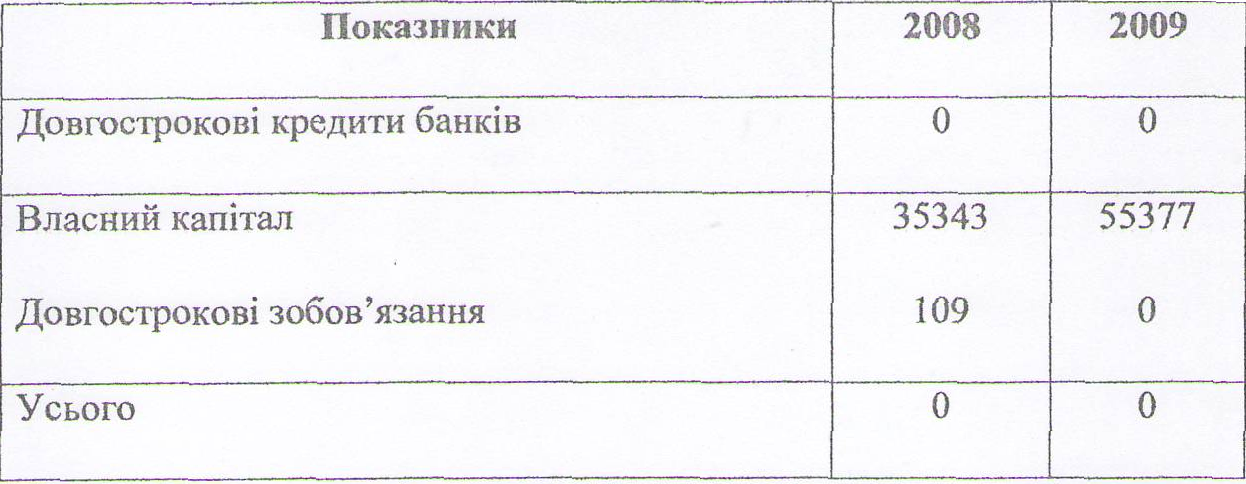

Коефіцієнт співвідношення позичкових і власних коштів визначається як відношення суми довгострокових та короткострокових кредитів банків до суми власного капіталу й розраховується з використанням даних балансу компанії:

Коефіцієнт співвідношення позичкових і власних коштів

сУма РЯДків 440 500

РЯДок 380

(2.5)

Коефіцієнт співвідношення позичкових і власних коштів показує скіль-ки позичкових коштів використовує компанія в розрахунку на 1 грошову одиницю вкладених в активи власних коштів. Отримані результати свідчать

про те, що компанія не має позичкових коштів, а розпоряджується тільки

власними. Тобто завод «Укрпдромех» є в найменшій степені залежний від інвесторів і кредиторів, що свідчить про фінансову стійкість компанії.

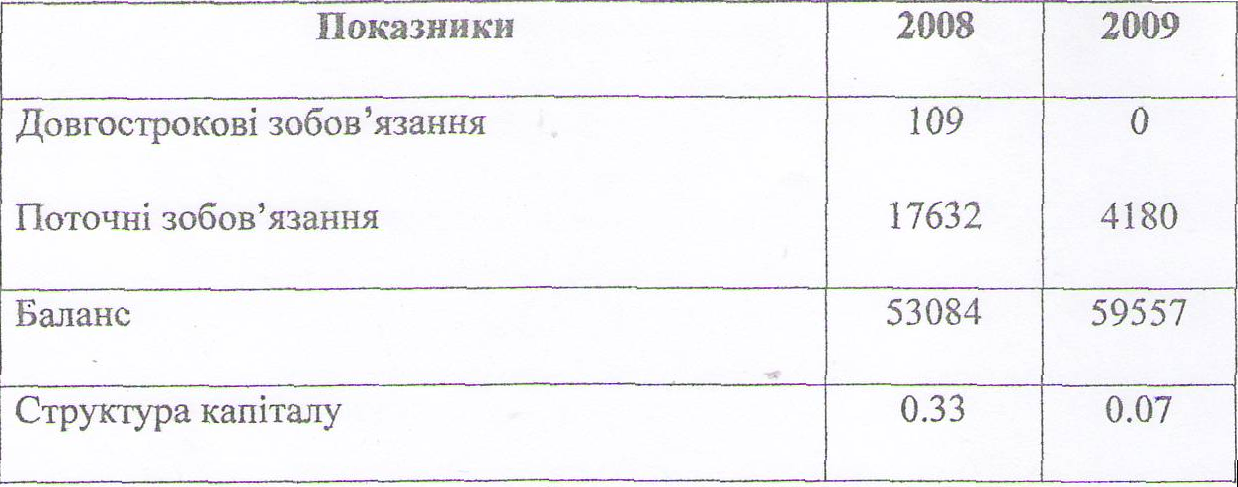

Структура капіталу компанії характеризується відношенням суми бор-гу (довгострокових та поточних зобов' язань) до загальної суми активів, тобто підсумку балансу:

Відношення суми боргу до сукупної вартості активів =

сума рядків 480,620

рядок 280

і2.6)

Таблиця 2.7 Структура капіталу

Показники відношення суми боргу до сукупної вартості активів заводу «Укрпдромех» є досить задовільними.

Коефіцієнт довгострокового залучення запозичених коштів дорівнює відношенню суми довгострокових кредитів банків до суми власного капіталу та довгострокових зобов' язань і розраховується з використанням даних бала-

нсу:

Коефіцієнт довгострокового залучення запозичених коштів =

рядок 440 сума рядків 380,480

і'2.7)

4О

Таблиця 2.8 Коефіцієнт довгострокового залучення запозичених коштів

Коефіцієнг довгострокового залучення запозичених коштів визначає частку довгострокових кредитів, що використовуються для фінансування придбання активів компанії разом з її власними коштами. Для заводу ця час-тка дорівнює нулю.

Рентабельність діяльності компанії характеризує рівень її доходності. Основними показниками рентабельності є рентабельність продажів, власного капіталу, активів, виробничого капіталу, продукції, чиста рентабельність.

Рентабельність продажів визначається як відношення суми чистого (пі-сля оподаткування) прибутку до обсягу продажів у відсотках і розраховуєть-

ся з використанням даних звіту про фінансові результати (форми №2):

рядок 220

Рентабельність продажів = х і00%

рядок 010

(2.8)

Таблиця 2.9 Рентабельність продажів

41

Рентабельність продажів показує долю прибутку у кожній заробленій

гривні. Тобто ми бачимо, що показники заводу є досить задовільними 116].

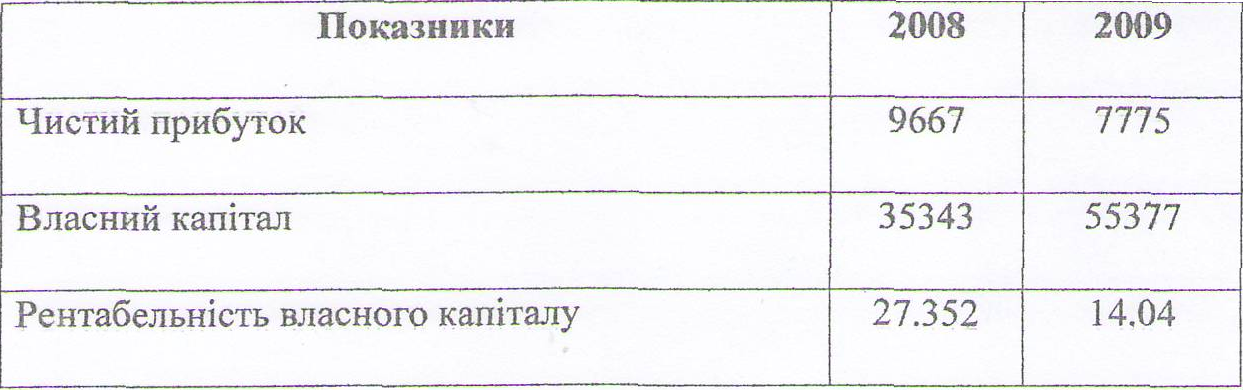

Рентабельність власного капіталу визначається як відношення суми чи-стого (після оподаткування) прибутку до суми власного капіталу у відсотках

і розраховується з використанням даних звіту про фінансові результати (фо-рми №2) та балансу компанії (форми №1):

рядОК 22О (фоРми ІФ2)

Рентабельність власного кашталу = х 100% (2 9)

рядок 380 (форми И41)

Таблиця 2.10 Рентабельність власного капіталу

Показник рентабельності власного капіталу вважається нормальним при значенні не менше 20%. Цей показник є нестабільним для заводу. У 2008 році він є достатнім але знижується наступного року 116).

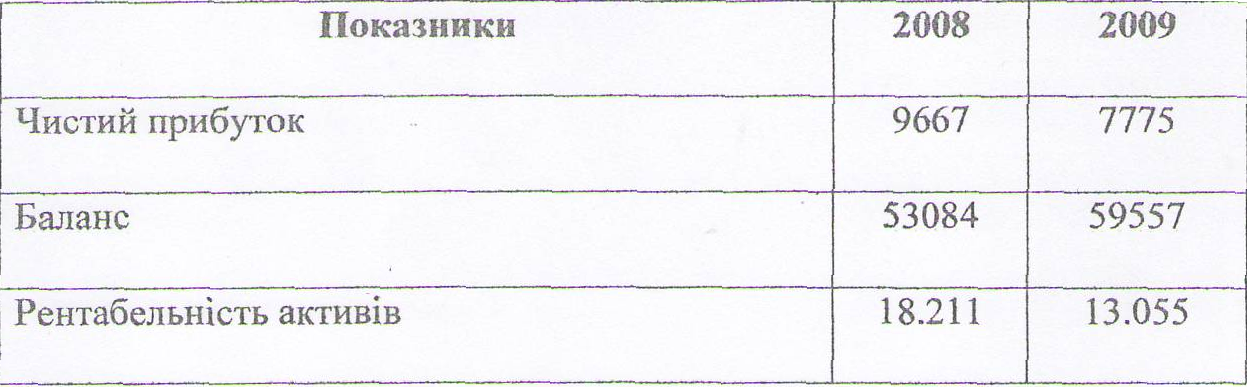

Рентабельність активів (доходність активів) визначається як відношен-ня суми чистого (після оподаткування) прибутку до сукупної вартості активів у відсотках і розраховується з використанням даних звіту про фінансові ре-зультати (форми №2) та балансу компанії:

рядок 220 (форми №2)

Рентабельність активів = х 100%

рядок 280 (форми №1)

(2.10)

Таблиця 2.11 Рентабельність активів

Рентабельність активів показує, наскільки ефективно використовують-ся активи підприємства. Нормальною вважається рентабельність, що дорів-нює близько 14%, тобто бачимо, що показники заводу є досить нормальними, хоч і зменшуються у 2009 році Ї161.

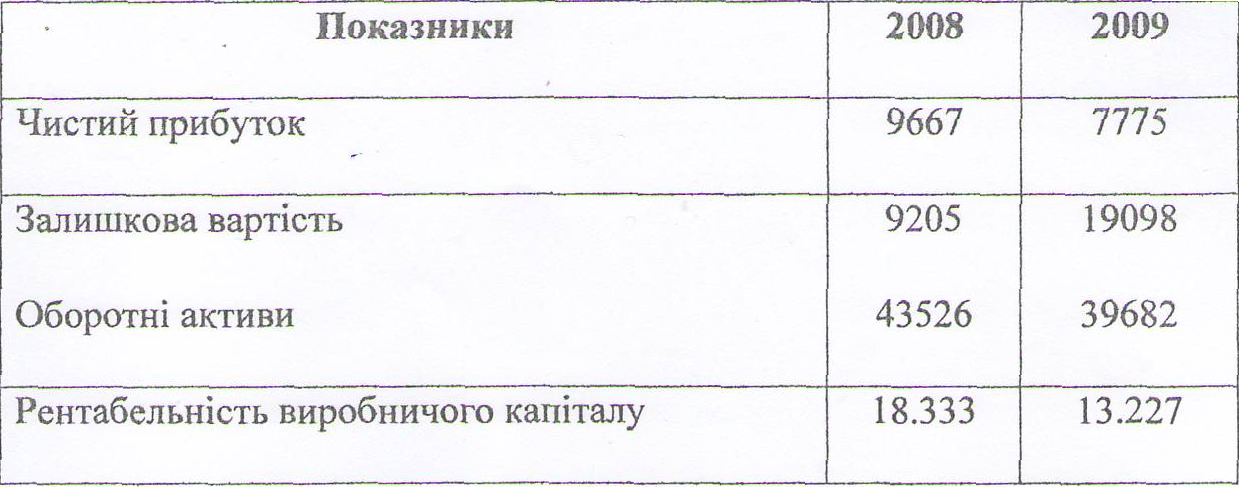

Рентабельність виробничого капіталу (норма прибутку) визначається як відношення суми чистого (після оподаткування) прибутку до суми залишко-вої вартості основних засобів та вартості оборотних активів у відсотках і роз-раховується з використанням даних звіту про фінансові результати (форми №2) та балансу компанії:

рядок 220 (форми 1Чв2)

Рентабельність виробничого капіталу =

х

сума рядків 030,260 (форми М1)

х1ОО%

(2.11)

Таблиця 2.12 Рентабельність виробничого капіталу

4з

Спостерігається коливання показника рентабельності виробничого ка-піталу «Укргідромех». Відбувається зменшення цього показника у 2009 році.

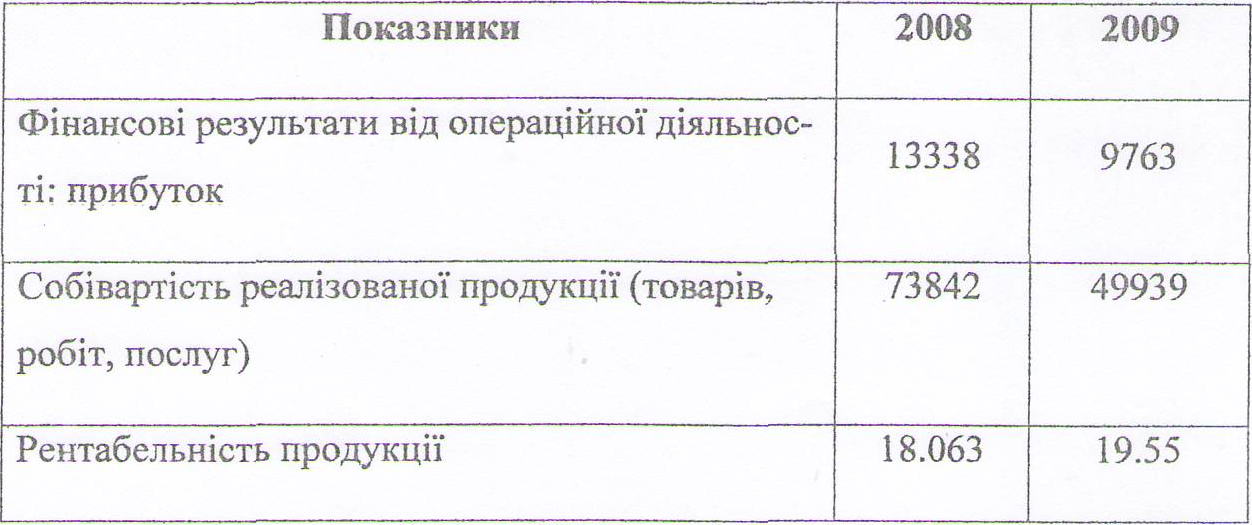

Рентабельність продукції визначається як відношення суми прибутку до повної собівартості реалізованої продукції у відсотках і розраховується з використанням даних звіту про фінансові результати:

рядок 100 Рентабельність продукції = х 100%

рядок 040

(2.12)

Таблиця 2.13 Рентабельність продукції

Цей показник є досить стабільним для компанії.

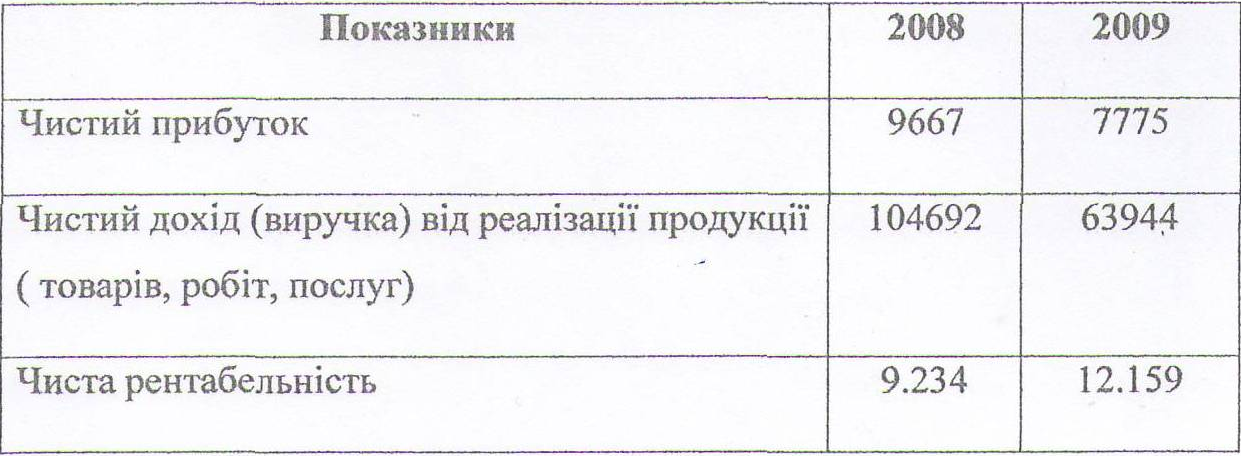

Чиста рентабельність визначається як відношення суми чистого (після оподаткування) прибутку до обсягів реалізації продукції за винятком податку на додану вартість, акцизного збору та інших вирахувань із доходу у відсот-ках і розраховується з використанням даних звіту про фінансові результати:

рядок 220 Чиста рентабельність = х 100%

рядок ОЗБ

(2.13)

44

Таблиця 2.14 Чиста рентабельність

Показники чистої рентабельності заводу є досить високими та у 2009 році збільшується у порівнянні з 2008, що є позитивною тенденцією. Це го-ворить про те, що компанія намагається максимізувати рентабельність своєї діяльності та підвищити ефективність використання активів,

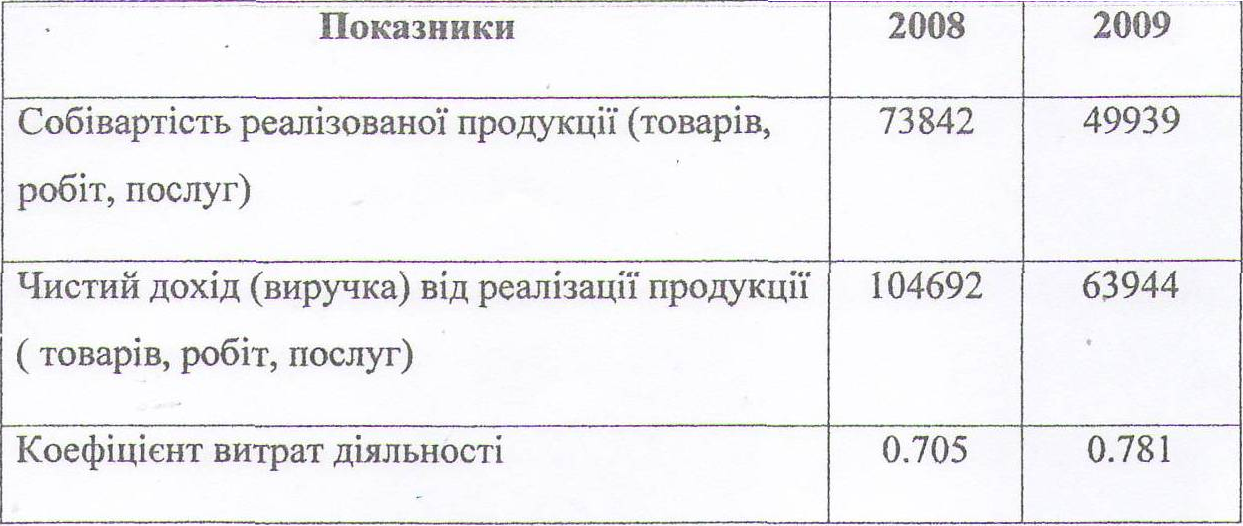

Коефщієнт витрат діяльності визначається як відношення собівартості реалізованої продукції до обсяпв реалізації продукції за винятком податку на додану вартість, акцизного збору та інших вирахувань з доходу у відсотках і розраховується із використанням даних звіту про фінансові результати:

рядок 040

Коефіцієнт витрат діяльності =

рядок ОЗБ

(2.14)

Таблиця 2. 15 Коефіцієнт витрат діяльності

РОЗДІЛ 3. Рекомендації та перспективи

3.1. Рекомендації щодо вдосконалення діяльності заводу

Для виконання підприємством своєї місії і поставлених завдань необ-хідна щорічна розробка комплексу заходів наступного року. Заходи повинні охоплювати як зовнішнє середовище та внутрішнє середовище підприємства.

Такий комплекс заходів на 2011 рік може бути представлений в наступному

вигляді:

Для зовнішнього середовища шдприємства:

налагодження зв' язків з крупними промисловими групами, що працю- ють як в секторі гідроенергетики, так і на інших ринках крупних мета- локонструкцій, створення з ними консорціумів і асоціацій, а при необ- хідності і спільних шдприємств;

постійна присутність абсолютно на всіх тендерах, предметом яких є виготовлення і постачання гідромеханічного устаткування, або іншої продукції, яку підприємство здатне виготовити і поставити; зміцнення своїх конкурентних позицій на російському ринку; вихід на нові перспективні ринки Киргизстану і Казахстану; пошук партнерів, що мають зв' язки із замовниками Європи, Африки, Азп, Північної Америки і Південної Америки 131.

Дiя внутрішнього середовища підприємства:

В рамках конкуренції, що робиться жорстокою, необхідно приділити особливу увагу створенню додаткових переваг для Замовника, які до-зволили б, не збільшуючи вартість устаткування, підвищити привабли-вість комерційних пропозицій заводу. Наприклад:

1. включати в комерційну пропозицію пункт про гарантію підпри-ємства на своєчасне і в повному об'ємі виготовлення устаткуван-

46

ня, а також його своєчасну доставку. На практиці цей пункт ко-мерційної пропозиції виглядатиме так: «Постачалъник гарантує своєчасне і в повному об'ємі виготовлення устаткування, а також його своєчасне постачання»;

2. включати в комерційну пропозицію пункт про можливе, за ба-жанням Замовника, надання звіту про поетапне виготовлення за-мовлення і закупівлю матеріалів. На практиці цей пункт вигляда-тиме так: «Постачальник, за запитом Замовника, направляє останньому звіт про виробництво і матеріали, що купуються»;

3. включати в комерційну пропозицію пункт про можливе, за ба-жанням Замовника, фотографування процесу виробництва і від-вантаження, з подальшим наданням фотографій. На практиці цей пункт виглядатиме так: «Постачальник, за запитом Замовника, виробляє фотографування процесу виробництва і відвантаження устаткування, і направляє Замовникові фотографії електронною поштою>>;

Необхідно прагнути до модернізації і вдосконалення продукції, що вже випускаєгься. Так, наприклад, в 2004 році підприємство відмовилося розглядати запит на виготовлення грат з підігріванням для Каунаської

ГЕС (Литва); у 2005 р. підприємство відмовилося від виготовлення

стер>київ грат для ГЕС Ьожег 011 ~Румунія); у 2006 р. шдприємство ві-дмовилося від замовлення на виготовлення спіральної камери для ГЕС в Туреччині, профілів для грат для ГЕС Ьожег 01ї ~Румунія) тощо. Причини відмов полягали в складності виробів і відсутності в заводу виробничих і технологічних можливостей. Всі перераховані об' єкти знаходяться в Європі. Таким чином, підприємство не докладає зусиль для виходу на гідроенергетичний ринок Європи, що у свою чергу не сприяє зміцненню своїх власних позицій.

Необхідний перехід від послуги шефмонтажа безпосередньо до прове-дення монтажу виготовленого устаткування. Підприємство має буді-

47

вельну ліцензію і дозвіл на початок виконання робіт підвищеної небез-пеки. У Статуті також закріплена ця діяльність.

Замовникові може бути запропонований вайзерконтроль з боку поста-чальника ЛКМ за нанесенням антикорозійного покриття.

Наступним кроком по зміцненню позицій підприємства може бути вкладення частини прибутку в довгострокові (5-10 років) інвестиційні проекти. Через 5-10 років дохід від інвестиційного бізнесу можна вико-ристовувати на виплату дивідендів і підвищення заробітної плати пра-цівникам основного бізнесу. У останньому випадку, підвищення заро-бітної плати дозволило б мати вищий її рівень і не відбивалося б на ва-ртості продукції. Такими інвестиційними проектами можуть бути ін-ститути спільного інвестування (ІСІ), венчурні фонди. В даному випад-ку дохід підприємства як інвестора складатиметься з приросту вартості коштовних паперів фонду і дивідендів, які нараховуються по коштов-них паперах ІСІ, якщо їх виплата передбачена документами фонду. Тут, як і в будь-якому іншому бізнесі присутній ризик — вкладена сума («тіло інвестиції») може, як збільшуватися, так і зменшуватися. Тому має сенс вперше вкласти суму, не дуже велику для підприємства. Це може бути 50 тис, грн. або 100 тис. грн. При позитивній динаміці сума вкладень може збільшуватися.

Перевагою вкладення засобів в ІСІ є:

висока прибутковість (від 30% і вище); діяльність ІСІ жорстко регулюється і контролюється державними органами і іншими організаціями. Основні способи захисту інве-сторів інвестиційних фондів викладені в Законі України «Про ін-ститути спільного інвестування (пайові і корпоративні інвести-ційні фоцди); інвестиційні фонди досить прозорі, а вкладені засоби, залежно від вигляду фонду, можна швидко повернути на підприємство;

в рамках фонду засоби інвестора не оподатковуються до моменту

здобуття інвестором прибутку (прибуток інвестора — це позитив-

на різниця між доходом, отриманим інвестором від продажу його коштовних паперів (ціною продажу) і витратами, понесеними при покупці даного коштовного паперу (ціною покупки) Я.

3.2. Перспективи заводу «Укргідромех» в 2011 році У 20011 році підприємство має укладені договори із замовниками різ-

них стан на постачання устаткування для наступних об' єктів:

1. Богучанськая ГЕС (Росія):

- Затвори будівельні плоскі ковзаючи, 2 комплекти -560,6 тн.; - кран мостовий вантажопідйомністю 80/10 тн. прольотом 8 м., спеціа-

льний північного виконання 1 комплект — 55,0 тн.

2. Кисельовський гідровузол (Росія) - затвор плоский колісний 6,0-7,2-

7,0 з устаткуванням — 97,381 тн.

3. Гідровузол Джер (Алжір) — гідромеханічне устаткування - 24,635 тн.

4. Сангтудінська ГЕС — грати сміттєстримні 12,0-29,0-3,0 — 229,594 тн.

5. Белоярська атомна станція — візок передавальний - 2,806 тн.

6. Канівський шлюз — ворота двостулкові — 169, 979 тн.

7. ЗАТ «ЗКЕМ» м. Нова Каховка.

За участю заводу були виграні тендери і конкурси на постачання гідро-

механічного устаткування по наступних об' єктах:

1. Камська ГЕС (Росія) — 634,4 тн.

2. Зарамагська ГЕС (Росія) металеве облицювання напірного турбінно-

го трубопроводу ГЕС-1.

3. ГЕС «Ла Еска» ~Мексика) — механічне устаткування - 5 309,5 тн.

4. ГЕС «Ла Ігера» (Чилі) — механічне устаткування гідровузлів — 466,7

По вказаних об' єктах незабаром очікується укладення договорів. Пос-

тачання заплановане на наступні два роки.

На початок 2011 років підприємство бере участь в конкурсах на поста-

чання устаткування по наступних об' єктах:

1. Усть-Среднеканська ГЕС (Росія) — заставні частини — 1 73.16 тн.

2. Гоцатлінська ГЕС (Росія) гідромеханічне устаткування будівельного

тунеля — 304,4 тн.

3. Гоцатлінська ГЕС (Росія) кран мостової електричний г/п 200132+10 т.

— 152,5 тн.

Постачання устаткування на ці об' єкти також планується на наступні

два роки ЇЗі.

Підприємство постійно бере участь у тендерах на постачання своєї

продукції на іноземні об' єкти.

3овнішньоекономічну діяльність заводу забезпечують наступні підроз-діли: юридичний відділ; бюро виробничого планування; бюро планування і ціноутворення; відціл бухгалтерського обліку і фінансів; конструкторське бюро; технологічне бюро; відділ комплектації і постачання; відділ технічного контролю.

Основними конкурентами заводу на українському ринку є ВАТ «Укрс-тальконструкція»; Світловодський завод металоконструкцій; ВАТ «Дніпро-петровський завод металоконструкцій імені Бабушкіна» тощо.

Діяльність «Укргідромех» у великій мірі залежить від впливу числен-них зовнішніх та внутрішніх чинників.

За результатами проведеного ЯЖОТ-аналізу компанії, бачимо, що ком-панія має дуже велику кількість сильних сторін у порівнянні з слабкими, але компанія має багато загроз для своєї діяльності.

Результати аналізу конкурентоздатності заводу «Укргідромех» дають змогу сказати, що компанія має задовільні показники, є платоспроможною і ефективно дпочою, що говорить про задовільний фінансовий стан компанії.

Підприємство має багато перспектив діяльності. Найперспективнішим ринком виступає Росія. Також відкривають багате перспектив для діяльності заводу країни, де ще є не досить розвиненим та освоєним гідроенергетичний потенціал.

проблеми енергетики в Україні значній мірі пов' язані з неефективною структурою енергосистеми, яка характеризується недоліком маневро-вих потужностей;

недостатній відсоток потужностей ГЕС і ГАЕС в загальній структурі в Україні у порівнянні з Європою;

,гідроенергетика є технологічно найбільш освоєним виробництвом еле-ктроенергії, яка має гарантований поповнюваний енергоресурс. Такі особливості гідроенергетики як унікальні маневрові і мобільні можли-вості, поновлюваність, менший вплив на довкілля, комплексність, ни-зька собівартість виробництва електроенергії і так далі, дають їй широ-кий спектр функціональної участі в роботі енергосистеми, в забезпе-ченні якості електроенергії, зниженні його паливною складеною при максималъно економічній ефективності;

за оцінками фахівців економічно ефективний гідроенергетичний поте-нціал України складає близько 20 млрд.квт.ч. електроенергі, у тому числі маленьких річок — 3,75 млрд.квт.ч, використовується поки що