13.2. Анализ рисков

Для оценки риска чаще всего используются три подхода:

1.Коэффициент (ß (бета): математическая оценка рискованности одного актива в терминах ее влияния на рискованность группы (портфеля) активов. Учитывается только рыночный риск и рассчитывается показатель (3: чем он выше, тем выше риск.

2.Стандартное отклонение: статистическая мера разброса (дисперсии) прогнозируемых доходов. Мерой рискованности удержания актива является его стандартное отклонение, представляющее разброс доходности: чем оно выше, тем выше риск.

3.Экспертные оценки: в учет берутся скорее качественные оценки, чем количественные. Собираются и усредняются личные мнения экспертов.

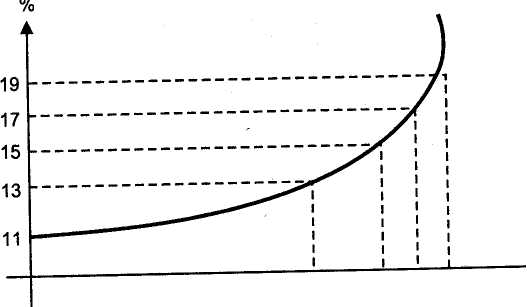

Смысл дохода. Разные инвесторы могут по-разному понимать доходность. Некоторые главное значение предают краткосрочным денежным потокам и более длительные выгоды оценивают ниже, покупая, например, акции компаний, которые постоянно выплачивают большие дивиденды наличными. Другие инвесторы больше ценят рост, разыскивая проекты со значительным (выше среднерыночного) внутренним потенциалом роста продаж и заработков. А третьи, пользуясь финансовыми коэффициентами, стремятся найти проекты с высокой совокупной доходностью на инвестицию или капитал. Т.е. отношение инвесторов к риску разное. Кривая индифферентности для такого инвестора изображена на рис.

Кривая безразличия (индифферентности) инвестора

Ожидаемый доход, %

Риск

Нет риска Низкий Средний Высокий

Для характеристики этого отношения был выработан инструмент кривой индифферентности, которая представляет собой геометрическое место точек соответствия риска и доходности, которые готов принять на себя данный инвестор. Например, предположим, что инвестор не хочет рисковать ради дохода до 11%. Он готов принять на себя небольшой риск, если предлагаемая доходность составляет 13%. От средне рисковой инвестиции он требует от 13 до 17% годового дохода. Риск выше верхней части среднего для данного инвестора неприемлем.

Факторы риска. Выбор решения при риске приводит к одному из множества возможных частных исходов, причем каждый исход имеет вычисляемую или экспертно оцениваемую вероятность появления, т.е. предполагается, что ЛПР эти вероятности известны или их можно определить путем экспертных оценок.

Выбор решений при неопределенности, когда то или иное действие имеет своим следствием множество частных исходов, но их вероятности совершенно неизвестны, не имеет смысла.

В теории принятия решений все факторы, влияющие на рост степени риска, условно разделяют, на объективные и необъективные. Объективные факторы непосредственно не зависят от самой фирмы: это инфляция, девальвация валюты, налоги, политические и экономические кризисы и т.д. Субъективные факторы непосредственно характеризуют саму фирму: производственно-технический потенциал, собственный и заемный капитал, коммерческие связи, уровень маркетинга и т.д. Среди субъективных факторов следует выделить отношение к риску ЛПР.

Конечно, должен быть математический аппарат теории принятия субъективных решений. Методология рационального принятия решений в условиях неопределенности имеет в своей основе функцию полезности.

Функция полезности Неймана—Моргенштерна для ЛПР показывает полезность, которую он приписывает каждому возможному исходу. У каждого ЛПР есть своя функция полезности, которая показывает его предпочтение к тем или иным исходам в зависимости от его отношения к риску. Ожидаемая полезность события равна сумме произведений вероятностей исходов на значение полезности этих исходов.

Для принятия решения в случае не безразличия ЛПР к риску необходимо уметь оценивать значение полезности каждого из допустимых исходов. Дж. Нейман и О.Моргенштерн предложили следующую процедуру построения индивидуальной функции полезности.

ЛПР отвечает на ряд вопросов, обнаруживая при этом свои индивидуальные предпочтения, учитывающие его отношение к риску. Значения полезностей могут быть найдены за два шага.

В общем случае график полезности представляется по Нейману—Моргенштерну в виде трех вариантов. Исследуя функции на рис., можно сделать следующие выводы:

Являясь субъективным фактором, склонность или несклонность к риску ЛПР не является абсолютной, поскольку на поведение ЛПР оказывают влияние другие факторы (наличие финансового резерва, кредитное обеспечение, оперативные ситуации и др.).

Чтобы обеспечить сравнимость и надежность рассматриваемых экономических альтернатив с точки зрения их выбора по наименьшему риску и достижения наибольшей определенности, их описывают посредством экономических показателей, классифицируемых на результативные и факторные.

Результативные показатели выступают как средства определения цели, как критерии степени ее достижения, а также как составляющие направления результатов альтернатив. Факторные показатели отражают условия и средства формирования результативных показателей.

Методы анализа рисков. Риск связан с конкретной рисковой ситуацией. Риск возникает в том случае, когда решение вырабатывается в условиях неопределенности или осуществляется выбор из нескольких трудно сопоставимых вариантов. В этих условиях требуется оценить вероятность достижения заданного результата и выявить возможность неудачи. В предпринимательской деятельности рисковая ситуация связана с понятиями собственности, прибыли и вероятностью потерь. Предприниматель может понести потери в виде дополнительных расходов, не предусмотренных прогнозом, программой его действий, или может получить доходы ниже того уровня, на который он рассчитывал. Снижение величины предполагаемого дохода, или упущенная выгода, также входит в категорию риска.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении, если вид такого ущерба поддается измерению в данной форме (математическое ожидание).

В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе (вероятность). При осуществлении расчетов за такую базу удобно принимать:

имущественное состояние (стоимость основных или оборотных средств предпринимательской структуры);

общие затраты ресурсов по осуществлению данного вида предпринимательской деятельности;

ожидаемый доход (прибыль) от предпринимательской деятельности.

Выбор базы не имеет принципиального значения, но желательно использовать показатель, определяемый с более высокой степенью достоверности.

Фундаментальный экономический анализ предлагает следующие показатели, которые являются измерителями риска:

запасы или разрывы;

коэффициенты ликвидности, финансовой устойчивости;

дифференциал и плечо финансового рычага;

коэффициенты эластичности различных экономических показателей по соответствующим факторам (построение различного рода факторных моделей) и т.п.

Эти показатели определяют приоритет изучаемых и контролируемых рисков, помогают вскрыть взаимосвязи и логические зависимости между факторами риска.

Косвенными показателями риска являются:

рейтинги ценных бумаг, заемщиков, рынков, государств (в том числе факторная модель кредитного риска Z-score Альтмана);

премии за риск, содержащийся в доходности различных активов;

котировки производных финансовых инструментов;

параметры дефицита (длина и продолжительность очереди, объем запасов) и т.п.

Все эти показатели характеризуют риски активов статическими, экспертными или рыночными оценками.

В банковской практике для оценки риска кредитования предпринимателей применяют скоринг-методы, основанные на расчете взвешенной суммы определенных характеристик. В результате такого расчета получают интегральный показатель (именуемый score): чем он выше, тем выше надежность клиента, и банк может упорядочить своих клиентов по степени возрастания этого показателя. Интегральный показатель каждого клиента сравнивается с числовым порогом, или линией безубыточности. Линия безубыточности рассчитывается из следующего отношения: сколько в среднем нужно надежных клиентов, которые точно заплатят в срок, для покрытия убытков от одного должника. Клиентам с интегральным показателем выше этой линии выдается кредит, клиентам с показателем ниже этой линии — нет.

В целом скоринг представляет собой математическую или статистическую модель, с помощью которой на основе кредитной истории «прошлых» клиентов банк пытается определить, насколько велика вероятность, что конкретный потенциальный заемщик вернет кредит в срок. Главным образом, скоринговые модели используются при кредитовании физических лиц. В России данная модель имеет большой потенциал в связи с развитием такого вида кредитования.

Анализ рисков подразделяется на два взаимодополняющих вида — качественный и количественный.

Качественный анализ может быть сравнительно простым, его основной задачей является определение факторов риска, этапов и работ, при выполнении которых риск возникает, что означает установление потенциальных областей риска, после чего возможна идентификация всех возможных рисков. Он базируется на оценке факторов, которые невозможно оценить количественно.

Количественный анализ риска заключается в численном определении размеров отдельных рисков и общехозяйственного риска для предприятия в целом.

Все факторы, так или иначе влияющие на рост степени риска деятельности предприятия, можно условно разделить на две группы: объективные и субъективные.

К объективным факторам относятся факторы, не зависящие непосредственно от самой фирмы: это инфляция, конкуренция, политические и экономические кризисы, экология, таможенные пошлины, наличие режима наибольшего благоприятствия, возможная работа в зонах свободного экономического предпринимательства и т.д.

К субъективным факторам относятся факторы, характеризующие непосредственно данную фирму: её производственный потенциал, техническое оснащение, уровень предметной и технологической специализации, организация труда, уровень производительности труда, степень кооперированных связей, уровень техники безопасности, выбор типа контрактов с инвестором или заказчиком и т.д. Последний фактор играет важную роль для фирмы, так как от типа контракта зависят степень риска и величина вознаграждения по окончании проекта.

При количественном анализе риска могут использоваться различные методы оценки. В настоящее время наиболее распространенными являются:

статистический метод;

метод анализа целесообразности затрат;

метод экспертных оценок;

аналитический метод;

метод использования аналогов.

Суть статистического метода заключается в том, что для расчета вероятностей возникновения потерь анализируются все статистические данные, касающиеся результативности осуществления предприятием рассматриваемых операций. Частота возникновения некоторого уровня потерь находится по следующей формуле:

ƒ° = n΄/ nобщ

где ƒ° - частота возникновения некоторого уровня потерь;

n΄ - число случаев наступления конкретного уровня потерь;

nобщ— общее число случаев в статистической выборке, включающее и успешно осуществленные операции данного вида.

Для построения кривой риска и определения уровня потерь нам потребуется ввести понятие областей риска.

Областью риска называется некоторая зона общих потерь рынка, в границах которой потери не превышают предельного значения установленного уровня риска.

Основные области риска, которые должны приниматься при расчете общего уровня риска с учетом достаточности всего капитала компании. При оценке достаточности капитала учитываются два понятия — уставный капитал и весь капитал. Достаточность капитала инвестиционной компании (например, банка) определяется максимально допустимым размером ее уставного капитала и предельным соотношением всего капитала компании к сумме ее активов, называемым коэффициентом риска (Н).

Если за основу установления таких областей взять требования Банка России по оценке состояния активов любого предприятия, то можно выделить пять основных областей риска. В последнее время стал популярен метод статистических испытаний (метод «Монте-Карло»). Достоинством этого метода является возможность анализировать и оценивать различные «сценарии» реализации проекта и учитывать разные факторы рисков в рамках одного подхода. Разные типы проектов отличаются своей уязвимостью со стороны рисков, что выясняется при моделировании.

Недостатком метода статистических испытаний является то что в нем для оценок и выводов используются вероятностные характеристики, что не очень удобно для непосредственною практического применения.

Анализ целесообразности затрат ориентирован на идентификацию потенциальных зон риска. Эффективно используется при планировании денежных потоков. Суть метода состоит в следующем: перерасход затрат может вызван одним из четырех основных факторов или их комбинацией:

первоначальной недооценкой стоимости;

изменением границ проектирования;

различием в производительности;

увеличением первоначальной стоимости

Эти основные факторы могут быть детализированы. На базе типового перечня можно составить подробный контрольный перечень для конкретного проекта или его элементов. Имеется возможность свести к минимуму капитал, подвергаемый риску, путем разбивки процесса утверждения ассигнований проекта на стадии (области). Стадии утверждения должны быть связаны с проектными фазами и основываться на дополнительной информации о проекте по мере его разработки. На каждой стадии утверждения, имея анализ подвергаемых риску средств, инвестор может принять решение о прекращении инвестиций

Некоторые ученые-экономисты предлагают определять три показателя финансовой устойчивости фирмы:

размер собственных средств;

размер собственных, а также среднесрочных и долгосрочных заемных источников формирования запасов и затрат;

размер общей величины основных источников для формирования запасов и затрат.

Эти показатели соответствуют показателям обеспеченности запасов и затрат. Балансовая модель устойчивости финансового состояния фирмы имеет следующий вид:

F + Z + Ra = Ис + Кm + Кi + Rp

где F - внеоборотные активы;

Z - запасы и затраты;

Rа - денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие активы;

Ис - источник собственных средств;

Кm - среднесрочные, долгосрочные кредиты и заемные средства;

Кi - краткосрочные кредиты (до 1 года), ссуды, не погашенные в срок;

Rp - кредиторская задолженность и заемные средства.

Для анализа средств, подвергаемых риску, общее финансовое состояние фирмы следует разделить на четыре финансовые области:

абсолютной устойчивости, когда минимальная величина запасов и затрат соответствует безрисковой области;

нормальной устойчивости, что соответствует области минимального риска, когда имеется нормальная величина запасов и затрат;

неустойчивого состояния, что соответствует области повышенного риска, когда имеется избыточная величина запасов и затрат;

критического состояния, что соответствует области критического риска, когда присутствует затоваренность готовой продукцией, низкий спрос на продукцию и т.д.

Вычисление трех показателей финансовой устойчивости позволяет определить степень устойчивости для каждой финансовой области.

1.Наличие собственных оборотных средств равняется разнице между величиной источников собственных средств и внеоборотными активами:

Eс = Ис - F.

2.Тогда излишек (+) или недостаток (-) собственных средств:

±Ес = Eс - Z.

3.Излишек (+) или недостаток (-) собственных и среднесрочных, долгосрочных источников формирования запасов и затрат равен:

±Ет = (Ес + Кm) - Z.

4.Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат составит:

±Ен =(Ес + Кm + Кi) - Z.

При идентификации области финансовой ситуации используется следующий трехкомпонентный показатель:

S = {S(±EC), S{±ET), S(±EH)},

где функция S(x) определяется следующим образом:

S(x) = 1, если х > 0, S(x) = 0, если х < 0.

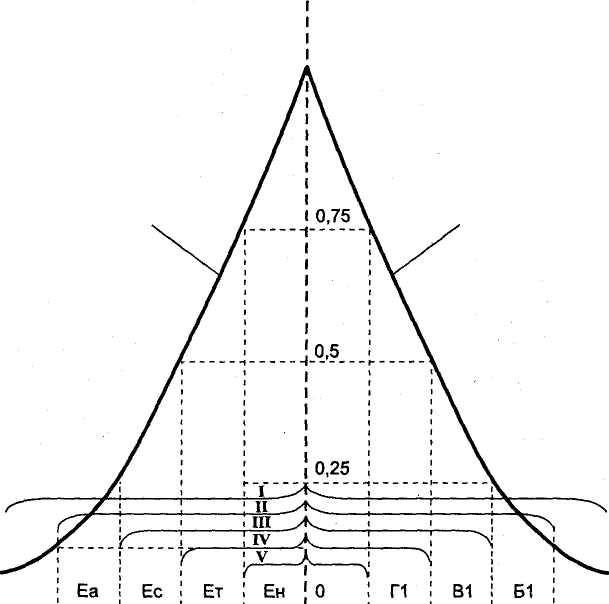

Значение показателя S для финансовых областей представлено в табл. Далее в зависимости от показателя идентифицируется тип рисковой ситуации. На рис. поясняется экономический смысл классификации финансовых ситуаций в зависимости от основных областей риска.

Таблица. Значения показателя S для финансовых областей

№ п/п |

Наименование финансовой ситуации |

Условия |

Значение S |

||

1 |

Абсолютная устойчивость финансового состояния |

±Ес ±Ет ±Ен |

S= (1,1,1) |

||

2 |

Нормальная устойчивость финансового состояния |

± Ес < 0 ±Ет ±Ен |

S=(0,1,1) |

||

|

|

|

|

||

3 |

Неустойчивое финансовое состояние, позволяющее восстановить равновесие платежеспособности фирмы |

±Ес<0 ±Ет <0 ±Ен |

S = (0,0,1) |

||

4 |

Критическое финансовое состояние |

±Ес<0 ±Ет<0 ±Ен<0 |

S =(0,0,0) |

||

f 0- частота возникновения потерь 1,0

Кривая

Финансового Кривая риска

состояния

Области Возможные потери

финансового состояния в областях риска

Рис. Построение кривой риска и финансового состояния фирмы в зависимости от возможных потерь и степени устойчивости финансов.

Из этого рисунка видно, что анализ абсолютных показателей финансовой устойчивости, который включает в себя исследование состояния запасов и затрат, равен возможным потерям в области риска.

Метод экспертных оценок. На показатель степени риска проекта влияют две группы факторов - объективные и субъективные.

Рассмотрим пример использования этого метода. В ходе проведенного опроса среди подрядных фирм и фирм-заказчиков определено влияние факторов на степень риска. По степени влияния на показатель уровня риска факторы расположились следующим образом: на первом месте - стоимость проекта, на втором - объемы работ, затем - сроки выполнения работ и т.д.

В большинстве случаев реализации проектов возникающие перерывы или изменения в выполнении работ приводят к повышению затрат и дополнительному времени на их выполнение, что впоследствии вызывает дополнительные расходы и дополнительную задолженность.

На основе анализа, приведенного в табл., в дальнейшем можно построить модель, которая позволяет анализировать последствия накопления рисковых ситуаций.

В модели риски разделены на три категории, влияющие на объем работ, сроки и стоимость их выполнения.

Эти категории рисков представлены в трех матрицах. В целом модель исследует комбинированное воздействие этих рисков на финансовое положение участников проекта в форме получения дохода, увеличения займов и др.

Матрица объемов работ содержит вариантный ряд работ по проекту, которые могут меняться в зависимости от применения условий реализации проекта. Матрица длительности работы содержит вариантный ряд данных о продолжительности работ по проекту в зависимости от изменения условий.

Матрица стоимостей содержит вероятные иски подрядчика, которые могут возникать из-за изменений в объемах работ и задержек их выполнения с учетом условий контракта, информационных процессов и т.д.

Блок расчета критического пути определяет возможные задержки в завершении отдельных работ, фронтов работ и проекта в целом. Метод позволяет разделить достаточно сложный комплекс рисков на управляемые составляющие и сделать выводы о вероятности проявления и степени последствий исследуемых рисков.

В банковской практике при выдаче кредитов предпринимателям используется аналитический метод. Рассмотрим практику применения этого метода.

Банк России установил норматив, характеризующий максимальный размер риска Н6 на одного заемщика. Максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6) устанавливается в процентах от собственных средств (капитала) банка и составляет по максимуму 25%.

Н6 = Крз : К х 100%

где Крз — совокупная сумма кредитных требований банка к заемщику, имеющему перед банком обязательства по кредитным требованиям, или группе связанных заемщиков; К — капитал банка.

Норматив Н6 рассчитывается по каждому элементу, в долговые обязательства которого банком произведены вложения, включая государство—эмитент государственных долговых обязательств. Н6 применяется в отношении заимствующих акционеров (участников) банка в случае, если их доля в уставном капитале не превышает 5%.

Максимальный размер крупных кредитных рисков (Н7) представляет собой процентное соотношение совокупной величины крупных кредитных рисков и собственных средств (капитала) банка.

Н7 = Кскрi : К х 100%

где Кскрi - совокупная сумма кредитных требований банка к заемщику, имеющему перед банком обязательства по кредитным требованиям, или группе связанных заемщиков.

Максимально допустимое значение норматива Н7 — 800%.

Такие нормативные ограничения были введены, чтобы предотвратить возможные злоупотребления, а именно предоставление кредитными организациями связанных кредитов, добиться установления в банках действенного контроля за выдачей таких ссуд и принятия необходимых мер для эффективного управления ими или снижения рисков по ним. Это так называемые риски концентрации, явившиеся для многих банков причиной их плачевного финансового состояния. В данном случае формулы для расчета максимальных размеров риска являются абстрактной величиной, они при анализе деятельности конкретного банка не учитывают множество объективных факторов — политическую и экономическую обстановку в стране, инфляцию, противоречивость законодательных актов и др.

Правилом классической рыночной экономики считается, что проектам, предполагающим наиболее высокий ожидаемый доход, сопутствует также и наибольший риск.

Инфляция в России стала неотъемлемым элементом экономической действительности. Учет инфляции необходим при расчете наращенной суммы денег и определения действительной (реальной) ставки процентов при получении кредитов:

rr = (1 + rnom) / (1 + h) - 1

где rr и rnom — соответственно реальная и номинальная ставки процента;

h — темп инфляции.

Анализируя альтернативные направления вложения капитала, необходимо учитывать, что денежные потоки и процентные ставки должны соответствовать друг другу, т.е. реальным денежным потокам должны соответствовать реальные процентные ставки, номинальным — номинальные.

Приведем пример. Предположим, что номинальная норма прибыли составляет 30% при ожидаемой инфляции 12%. Рассчитаем NPV проекта по следующим данным: вложение капитала — 100 тыс. долл., ожидаемая прибыль — 50 тыс. долл. в год (начиная с первого), длительность проекта — три года. Из условий видно, что денежные потоки не учитывают инфляцию. Приведем в соответствие ставку дисконтирования и денежные потоки. Это можно сделать двумя способами: с использованием номинальных показателей и с использованием реальных показателей.

1 способ:

1-й год: 50 000 - 1,12 = 56 000;

2-й год: 50 000 - 1,122 = 62 720;

3-й год: 50 000 - 1,123 = 70 246;

NPV = - 100000 + 56 000/1,3 + 62 720/1,32 + 70246/1,33 = 12163

2 способ:

rr = (1 + 0,3) / (1 + 0,12) – 1 = 0,1607 - реальная норма прибыли с учетом инфляции;

NPV = - 100000 + 50 000/1,1607 + 50000/1,16072 + 50000/1,16073 = 12166

Как видно из примера, результаты расчетов практически одинаковые. Следует отметить, что наличие инфляции выгодно заемщику: он будет возвращать обесцененные денежные средства.

Метод анализа чувствительности модели - методика анализа риска, исследующая ситуации, в которых изменяются ключевые переменные (количество проданного товара, цена реализации, издержки), и в результате изменяются индикаторы успеха предприятия. Суть этого метода сводится к выполнению следующих этапов:

— выбор основного ключевого показателя или параметра, относительно которого производится оценка чувствительности. Такими показателями могут служить внутренняя норма доходности (IRR) или чистый приведенный доход (NPV);

— выбор факторов (уровень инфляции, степень состояния экономики и др.);

— расчет значений ключевого показателя на различных этапах осуществления проекта: изыскание, проектирование, строительство, монтаж и наладка оборудования, процесс отдачи вложенных средств.

Такая последовательность затрат и поступлений дает возможность определить финансовые потоки для каждого момента или отрезка времени и рассчитать показатели эффективности.

Первоначально строятся диаграммы, отражающие зависимость выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить ключевые показатели, в наибольшей степени влияющие на оценку проекта.

Затем определяются критические для проекта значения ключевых параметров. В простейшем случае может рассчитываться так называемая «точка безубыточности» (или порог рентабельности), выражающая минимальный допустимый объем производства (если оценивать в денежных единицах, то минимальный объем продаж), при котором проект не приносит прибыли, но еще не оказывается убыточным.

Если проект финансируется за счет кредитов, то критическим значением будет та минимальная величина ставки, при которой проект будет не в состоянии погасить задолженность. В дальнейшем может быть получено n-мерное (по числу критических точек) описание поля допустимых значений, в пределах которого проект оказывается состоятельным с финансовой и экономической точек зрения.

Приведем простейший числовой пример: определим чувствительность NPVk изменениям объема продаж, цены реализации, отдельных составляющих себестоимости.

При наиболее вероятном варианте NPV составит 1242 денежные единицы. Теперь рассмотрим чувствительность этого результата к колебаниям конъюнктуры и изменениям внутренних условий предприятия. Предположим, что возможны отклонения всех входных параметров на 10% как в сторону увеличения, так и в сторону уменьшения. При колебании объема реализации на 10% изменение (чувствительность) NPV составляет 20% (1489 : 1242 = 1,2; 994 / 1242 = 0,8).

При колебании переменных издержек на 10% изменение (чувствительность) NPV составляет 40% (497 / 1242 = 0,6; 1986 / 1242 = 1,6).

При колебании постоянных издержек на 10% изменение NPVсоставляет около 10% (1118 / 1242 = 0,9; 1366 / 1242 = 1,1).

При колебании цены реализации на 10% изменение NPV составляет 80% (2235 / 1242 = 1,8; 248 / 1242 = 0,2).

При колебании цены капитала на 10% изменение NPV составляет 2% (1265,5 / 1242 = 1,02; 1222 / 1242 = 0,98).

Можно сделать следующие выводы из приведенного примера: NPV предприятия в значительной степени чувствителен к изменениям цены реализации продукции, колебаниям переменных издержек и физического объема продаж. Он менее чувствителен к изменению уровня условно-постоянных издержек, стоимости капитала.

Таким образом, выбирая методы роста дохода (экономия затрат, увеличение цены, объема производства), предприниматель должен понимать, что увеличение цен на свою продукцию (при наличии такой возможности) — самый легкий способ. Однако обратный процесс — снижение цен для завоевания рынков сбыта - очень опасный метод.

Анализ чувствительности позволяет специалистам по проектному анализу учитывать риск и неопределенность. Так, например, если цена продукции оказалась критическим фактором, то можно усилить программу маркетинга или снизить стоимость проекта. Если проект окажется чувствительным к изменению объема производства продукции проекта, то следует уделить больше внимания программе обучения персонала, менеджменту и другим мерам по повышению производительности.

Вместе с тем анализ чувствительности имеет два серьезных недостатка. Он не является всеобъемлющим, так как не рассчитан для учета всех возможных обстоятельств; кроме того, он не уточняет вероятность осуществления альтернативных проектов. В экономическом анализе проблему измерения рисков обычно связывают с именем Г. Марковица. В портфельной теории Г. Марковица впервые рассматривается взаимосвязь между риском и доходностью. Этот метод относится к группе методов относительной оценки рисков. Концепция Марковица имеет большое значение для многих сфер финансового управления. Так, по его теории, цена капитала фирмы определяется степенью риска ценных бумаг, находящихся в ее портфеле, поскольку структура инвестиционного портфеля влияет на степень риска собственных ценных бумаг фирмы и требуемая инвесторами доходность зависит от величины этого риска.

Любая фирма, акции которой находятся в портфеле, в свою очередь, может рассматриваться как некий портфель находящихся в ее эксплуатации активов (или проектов), и поэтому владение портфелем ценных бумаг представляет собой право собственности на множество различных проектов. В этом контексте уровень риска каждого проекта оказывает влияние на рискованность портфеля в целом.

Суть портфельной теории Марковица состоит в том, что совокупный уровень риска может быть снижен за счет объединения рисковых активов (это инвестиционные проекты и ценные бумаги) в портфели. Основная причина такого снижения риска заключается в отсутствии прямой функциональной связи между значениями доходности по большинству различных видов активов. Теория Марковица состоит из четырех логически взаимосвязанных разделов:

— оценка инвестиционных качеств отдельных видов финансовых инструментов инвестирования;

— формирование инвестиционных решений относительно включения в портфель индивидуальных финансовых инструментов инвестирования;

— оптимизация портфеля, направленная на снижение уровня его риска при заданном уровне прибыльности;

— совокупная оценка сформированного инвестиционного портфеля по соотношению уровня прибыльности и риска.

В результате проведенных исследований Марковичем делается следующий важный вывод: уровень риска по каждому отдельному виду активов следует измерять не изолированно от остальных активов, а с точки зрения его влияния на общий уровень риска диверсифицированного портфеля инвестиций.

Теория портфеля Марковица не конкретизирует взаимосвязь между уровнем риска и требуемой доходностью, как модель оценки доходности финансовых активов (Capital Asset Pricing Model, или САРМ), разработанная позже независимо друг от друга Дж. Линтнером, Я. Мойссином и У. Шарпом.

Модель САРМ основана на допущении наличия идеальных рынков капитала и на ряде других нереальных допущениях. Согласно этой модели требуемая доходность для любого вида рисковых активов представляет собой функцию четырех переменных:

— безрисковой доходности krƒ под которой понимается доходность государственных ценных бумаг;

— среднерыночной доходности на рынке ценных бумаг km;

— ожидаемой доходности финансового актива ke;

— коэффициента, характеризующего предельный вклад данного финансового актива в риск рыночного портфеля, ß

Разность (km — krƒ) представляет собой рыночную премию за риск; разность (ke — krƒ) — ожидаемая премия за риск вложения в данный финансовый актив; два этих показателя связаны прямо-пропорциональной зависимостью через р-коэффициент: (ke — krƒ) = ß (km — krƒ).

Модель САРМ важна для определения как общей цены капитала фирмы, так и требуемой доходности для отдельных проектов, осуществляемых в рамках фирмы. Ее часто называют моделью ценообразования на рынке финансовых активов.

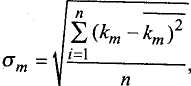

Расчет ß - коэффициента для одного финансового актива проводится по следующей формуле:

_ _

n (ki - ki) (km - km)

ßi = ∑ -------------- / σ2m

i = 1 n

где ki - доходность i- й акции в n - м периоде;

_

ki — среднеарифметическая доходность i-й акции за n-й период;

_

km — среднеарифметическая среднерыночная доходность за n-й период;

σ2m — среднеквадратическое отклонение среднерыночной доходности

ßi - коэффициент принимает значения равные единице, меньше и больше единицы. Если (ßi = 1, финансовый актив имеет среднюю степень риска, при ßi > 1 и ßi < 1 финансовый актив является более рискованным и менее рискованным; рост ßi в динамике означает увеличение риска данного финансового актива.

Коэффициент, характеризующий риск ßi рассчитывается и для портфеля в целом для эффективного проведения его диверсификации.

Под диверсификацией понимают расширение используемых финансовых инструментов с целью минимизации уровня хозяйственных рисков. Портфельный риск определяется как совокупный риск вложения капитала по инвестиционному портфелю в целом.

Для расчета коэффициента ßi портфеля используется следующая формула:

j

ßp = ∑ ßi х Xip

i = 1

где Xip — удельное содержание i-й акции в портфеле (по стоимости);

j — количество всех акций в портфеле.

При проведении диверсификации необходимо, чтобы значение коэффициента ßp портфеля приближалось к единице, т.е. к среднерыночному значению риска. В результате диверсификации портфеля финансовых активов уровень портфельного риска всегда ниже уровня риска отдельных входящих в него инструментов инвестирования за счет эффекта диверсификации, уменьшающего несистематический риск.

Метод аналогий основан на следующем предположении: при анализе риска вновь создаваемого предприятия полезными могут оказаться данные о последствиях воздействия неблагоприятных факторов риска на другие предприятия.

При использовании аналогов применяются различные способы получения данных о рисках. Полученные данные обрабатываются для выявления зависимостей с целью расчета потенциального риска при реализации новых проектов. Метод эффективен на предприятиях, осуществляющих инновации.

При использовании метода аналогий следует иметь в виду, что даже в случаях неудачного завершения операций трудно создать предпосылки для будущего анализа, т.е. подготовить исчерпывающий и реалистический набор возможных сценариев срывов.

Рассмотренные выше методы оценки риска обладают рядом недостатков, среди которых можно выделить следующие:

— многие из них не могут быть агрегированы (т.е. сведены в один показатель такого же типа) безразлично к факторам риска. Факторы риска не могут быть агрегированы для различных рынков;

— традиционные меры риска не измеряют капитал под риском или капитал, обеспечивающий потери, вызываемые данными факторами риска, поэтому трудно применить анализ качества управления портфелем с учетом риска;

— традиционные меры риска сравнительно плохо позволяют контролировать риск; лимиты позиций, определяемые по факторам риска, часто неэффективны.

Отмеченные недостатки нивелируются использованием методологии Value-at-Risk — оценка рыночного риска. В настоящее время в мировой и российской практике осуществления предпринимательской деятельности задача корректной количественной оценки рыночного риска приобретает огромное значение. Из всех типов рисков только рыночные риски поддаются нормализованному вероятностно-статистическому описанию, а методы оценки рыночного риска получили широкое применение в мировой практике.

Методология оценки рыночных рисков Value-at-Risk (далее VaR) – это выраженная в данных денежных единицах (базовой валюте) оценка максимальных, ожидаемых в течение данного периода времени с данной вероятностью потерь данного портфеля под воздействием рыночных факторов риска; вероятностно-статистический подход для определения соотношения ценностных показателей и риска. Основным понятием, используемым в VaR, является распределение вероятностей, связывающее все возможные величины изменений рыночных факторов с их вероятностными. VaR представляет собой универсальную методологию всесторонней (количественной и качественной) оценки рыночного риска. Она стала особенно широко применяться в последние годы и используется в качестве единого унифицированного подхода к оценке риска международными банковскими и финансовыми организациями.

Если говорить о лучшем методе для оценки рисков в предпринимательской деятельности, то здесь основными критериями являются цена, наличие статистических данных за предыдущие периоды деятельности малых предприятий в регионе и степень информированности. Дороговизна и неэффективность сбора данных при методе исторического моделирования делает его неприменимым для малых предприятий. Низкая скорость расчетов, связанная с огромным объемом компьютерных вычислений метода Монте-Карло, сокращает возможность его применения для средних предприятий.

Опыт показывает, что наиболее применимым методом для оценки рисков в малом и среднем бизнесе является классический скоринг-метод с доступным сбором данных.

Конкретные модели расчетов VaR могут быть основаны на комбинации изложенных методов и их модификаций.

Применение методологии VaR позволяет в целом решить задачу количественной оценки рыночного риска. Но помимо того, что рыночный риск необходимо правильно оценить и измерить, важно также научиться управлять им.

Проблему оценки и управления риском в предпринимательской деятельности предлагается решить с помощью схемы моделирования рисковой ситуации и методики оценки риска в предпринимательской деятельности, рассматриваемых в следующих параграфах.