43. Государственный долг.

Государственный долг представляет собой общий размер задолженности правительства владельцам государственных ценных бумаг, равный сумме прошлых бюджетных дефицитов за минусом бюджетных излишков.

Внешний государственный долг—это задолженность страны государствам, организациям, физическим и юридическим лицам других стран. Он отличается от иностранного долга тем, что внешний долг — это средства, которые государство взяло взаймы, чтобы покрыть дефицит платежного баланса. Наличие внешнего долга ведет к потере национального продукта и падению престижа страны.

Внутренний долг представляет собой задолженность государства предприятиям, организациям и населению своей страны.

Экономические последствия государственного долга для страны многообразны. Во-первых, он сокращает запас капитала в экономике. Во-вторых, процентные платежи по государственному долгу очень обременительны для населения, так как покрываются за счет увеличения налогов и дополнительного выпуска денег. В-третьих, выплаты внутреннего долга сопровождаются перераспределением доходов в пользу наиболее обеспеченных слоев населения.

Бюджетный дефицит и государственный долг тесно взаимосвязаны. Это объясняется тем, что государственные займы являются важнейшим источником покрытия бюджетного дефицита; в зависимости от величины и причин государственного долга определяются мероприятия по сокращению бюджетного дефицита. Когда бюджет находится в состоянии дефицита, государственный долг увеличивается, так как правительство вынуждено брать кредиты, чтобы оплатить свои расходы, которые не возмещаются за счет налоговых поступлений. Когда существует избыток бюджета, превышение доходов над расходами помогает правительству расплатиться с населением, погасить свой долг. Но в любом случае долг правительства — это долг, покрываемый налогоплательщиками.

44. Налоги – это платежи, взносы, сборы, кот. подлежат обяз-ной уплате со стороны физ. и юр-их лиц в пользу гос-ва.

функции налогов стимулирующая— создание предпосылок для повышения деловой активности, поощрения отдельных видов предпринимательства, привлечения и перемещения иностранных инвестиций; регулирующая— целенаправленное воздействие на темпы экон-го роста, структурную перестройку общ-го произв-ва, занятость; фискальная– формир-ние фондов гос-ва, и местных органов власти для финансирования соотв-щих расходов. Она способствует огосударствлению части нац-го дохода и созданию мат-ых основ функционирования гос-ва; распределительная—перераспределение доходов м/д гос-ным и местными бюджетами, нац-го дохода; контрольно-учетная — учет использования экономических ресурсов, доходов фирм и домохозяйств, объемов производства, направлений и размеров движения финансовых потоков; ограничительная — сдерживание развития или размещения производства некоторых видов продукции, защита определенных отраслей посредством ограничения импорта товаров.

Принципы:обязательность— принудительность и неизбежность изъятия налогов для финн-го обеспечения гос-ва и местных органов власти;равномерность и справедливость по отношению ко всем налогоплательщикам ;всеобщность – охват всех субъектов, располагающих доходами; админ-ная простота–нал-ая с-ма должна быть простой и понятной, а админ-ные издержки по упр-нию налогами- мин; гибкость— нал-ая с-ма должна реагировать на изменения соц-экон условий; стабильность— устойчивость во времени;эффективность — стремление к эффективному распределению ресурсов.

В современной практике развитых государств используется несколько классификаций налогов.Прямые налоги— взимаются непосредственно с лиц и выплачиваются с их дохода. Их источником являются прибыль, дивиденды, проценты, наследство и др. Учитывают платежеспособность, воздействуют на потребительский спрос, образование капитала, размеры инвестиций., подоходный налог с физических лиц).Косвенные налоги — выплачиваются опосредованно, путем включения в цены товаров и услуг в момент их приобретения. Они устанавливаются на товары массового потребления, услуги транспорта, сферы обслуживания. Их преимущество состоит в том, что взимаемые суммы берутся в удобное для плательщика время и наиболее простым способом, включаются в состав издержек производства и прибавляются к ценам на товары и услуги (НДС, налог с продаж, акцизы), фискальные монопольные налоги и таможенные сборы.

Другая классификация налогов – на основе соотношения м/д ставкой налога и доходом. Налог считается прогрессивным, если его средняя ставка ↑по мере ↑дохода; регрессивным, если средняя ставка ↓по мере роста дохода; пропорциональным, если средняя ставка остается неизменной независимо от размеров дохода.

45. Основные источники налоговых поступлений. Кривая Лаффера.

Налоги в зав-ти от способа взымания делятся на: прямые и косвенные.Косвен.налоги явл.основными источниками налоговых поступлений. Прямыми называются налоги, взимаемые непосредственно либо с получателей доходов (подоходный налог с физических лиц (12%), налог на прибыль(24%) и др.),либо с владельцев имущества.Налоги с владельцев имущ-ва (налог на недвиж-ть по ставке 0,1% с физ.лиц и 0,5% - на имущ-во юр.лиц; налог на землю (в зав-ти от кадастр.оценки) и др). Косвенные налоги − налоги, которые включаются в цену товаров и тарифа на услуги. В отличие от прямых, косвенные налоги включатся в цены определенных товаров и взимаются с потребителей этих товаров при их продаже (например, акцизы, таможенные пошлины, НДС, налог с продаж). Акцизы − это налоги на расходы, связанные с покупкой конкр.товаров и услуг на внутр.рынке (алкоголь, табачная продукция, обувь, вода, бензин и др.). Тамож.пошлины − налоги на импортируемые, экспортируемые и транзитные товары, взимаются при пересечении этих товаров границы государства. НДС −этот налог платят все, кто в процессе работы и дальнейшей продажи добавляет новую стоимость к поступившей в их распоряжение продукции. Налог с продаж начисляется на конечной стадии реализации товара в виде надбавки к цене.

Способы увелич-я налог.поступлений: ↑числен-ти налого-плательщиков, ↑кол-ва объектов налогооблаж-я, ↑ налог.ставок.

Увелич-е налог.давления на эк-ку может иметь отриц.посдедствие в виде ослабления финансово-эконом.стимулов произв-вен.деят-ти, уклонения от налогов и роста теневой эк-ки.

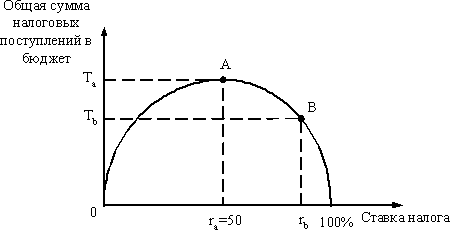

Х – налоговая ставка в %

– налоговая ставка в %

У– налоговые поступления в бюджет

Амер.экономист Лаффер в 80-е гг. ХХ в.показал на факт.статист.данных, что чрезмерное повышение ставок налогов ведёт к росту налоговых поступлений в бюджет лишь до определённого предела, после к-рого поступления сниж-ся из-за банкротств и уклонений от налогов.

46. Типы и цели фискальной политики государства: дискреционная и автоматическая (встроенных стабилизаторов)

ФП – целенаправлен. воздействие гос-тва на состояние экономики ч/з изменения гос.расходов и налогов для достижения поставленных гос-твом макроэконом. целей.

Цели ФП обеспечение:1)стабильного экономич. роста; 2)полной занятости ресурсов(прежде всего решение проблемы циклической безработицы);3)стабильного уровня цен (решение проблемы инфляции).

В зав-сти от механизмов осущ-ия ФП подразд-ся на 2 вида − дискреционную и недискреционную или политику «встроенных» (автомат-х) стабилизаторов.

Дискреционная ФПпредст-т собой проводимое правительством целенаправленное изменение актов закон-ва, которые касаются правительственных закупок и заказов, налоговых ставок, состава налогов и трансфертных платежей, для того чтобы воздействовать на величину совокупн.спроса и совокупн. предложения, реальн.объем нац.продукта,уровни занятости, инфляции, цен.

Автомат. изменениевеличины налоговых поступлений и гос.расходов обеспечивают так называемые «встроенные» стабилизаторы, действующие по принципу саморегулирования.

Встроенные стабилизаторы — это действующие автоматически, т.е.без вмешательства гос-тва, эконом-е стабилизационные механизмы:налоги,пособия по безработице, социальные выплаты.

В зав-ти от фазы в к-рой нах-ся экономика выдел-т ФП сдерживающую и стимулирующую.Стимулирующая применяется при спаде производства и знач.уровне безработицы и направлена на увеличение совокупного спроса (совокупных расходов). Ее инструментами выступают: а)↑гос.закупок; б)↓налогов; в)↑трансфертов. Сдерживающая используется на этапе эконом.подъёма(при перегреве экономики) с целью преодоления инфляции, вызванной избыточным спросом и направлена на сокращение совокупного спроса (совокупных расходов). Инструменты: а)↓ гос.закупок; б) ↑налогов; в) ↓трансфертов.

47. Сущность, функции и основные направления социальной политики государства. Особенности соцполитики РБ на совр.этапе.

Соц.политика−система гос.мер,направленных на повышение уровня и кач-ва жизни населения.Задачи: повышение благосостояния населния; формир-ие эконом.стимулов для труда; развитие соц.сферы и соц.инфрастр-ры;соц.защита детей, престарелых и инвалидов.

Соц.инфрастр-ра − матер. объекты, сеть учреждений здравоохранения, образования, культуры, жилой фонд, коммунальное хоз-во.

Основные направления: гос. политика занятости, т.е. стимулирование роста занятости расширению рабочих мест, соц.защита безработных; регулирование доходов населения и его соц.защита; социальная ориентация экономики, т.е. превращение рын. эк-ки в соц.ориентированную.

Соц.нормы и нормативы используемые в кач-ве инструментов(регуляторов)соц.политики в РБ: минимальный потребительский бюджет,минимальная з/п, ставка 1разряда тарифной сетки, размер пособия по безработице, размеры пособий для детей,размеры пенсий,стипендий и т.д.

Направления соц.политики в РБ на 2011-2015гг: повышение реальных денежных доходов населения; повышение роли оплаты труда в структуре доходов населения; содействие росту доходов от самозанятости и предприним. деят-ти; предотвращение чрезмерного разделения отдельных групп населения по уровню доходов; защита соц.уязвимых слоёв населения, защита доходов населения от инфляции, преодоление основных соц.причин антиобщественных явлений в стране.