Классификация и определение статей платёжного баланса.

Платежный баланс — статистический отчет, в котором отражаются все внешнеэкономические операции за определенный период (обычно за квартал, полугодие, год) между резидентами данной страны и остальным миром. Он отражает также операции с иностранными активами между отечественными секторами экономики. Платежный баланс — один из основных инструментов макроэкономического анализа прогнозирования и регулирования экономики в условиях рыночных отношений.

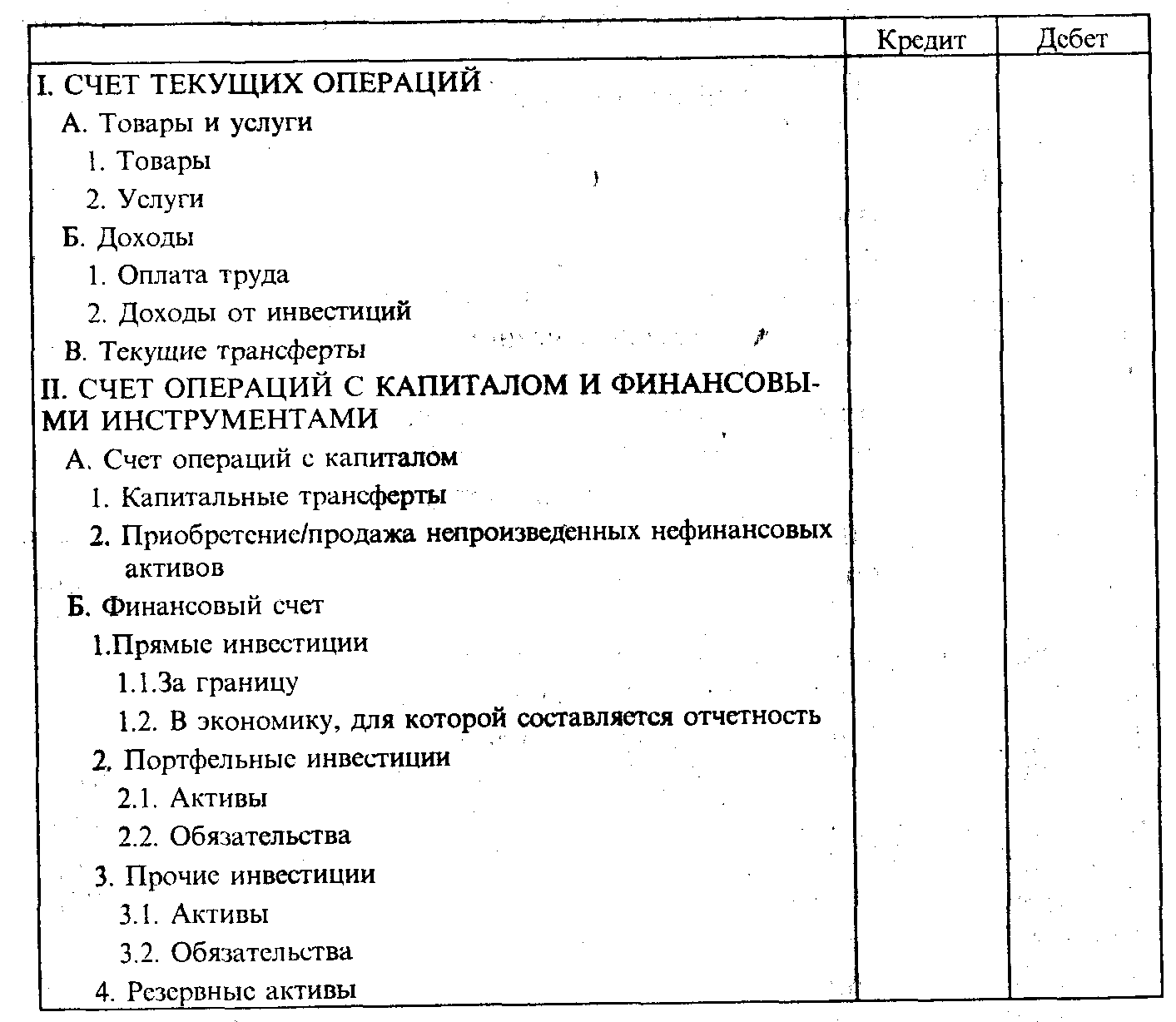

Движение товаров и услуг через национальные границы как бы уравновешивается движением в противоположном направлении финансовых потоков (денежных средств), представляющих собой платежи за товары и услуги. Эти потоки регистрируются и обобщенно отражаются в статьях платежного баланса. Платежный баланс, скоординированный со счетами «остального мира» СНС, занимает важное место в системе макроэкономических расчетов. В наиболее агрегированном виде схема платежного баланса представлена в табл. 52.1.

Таблица 52.1

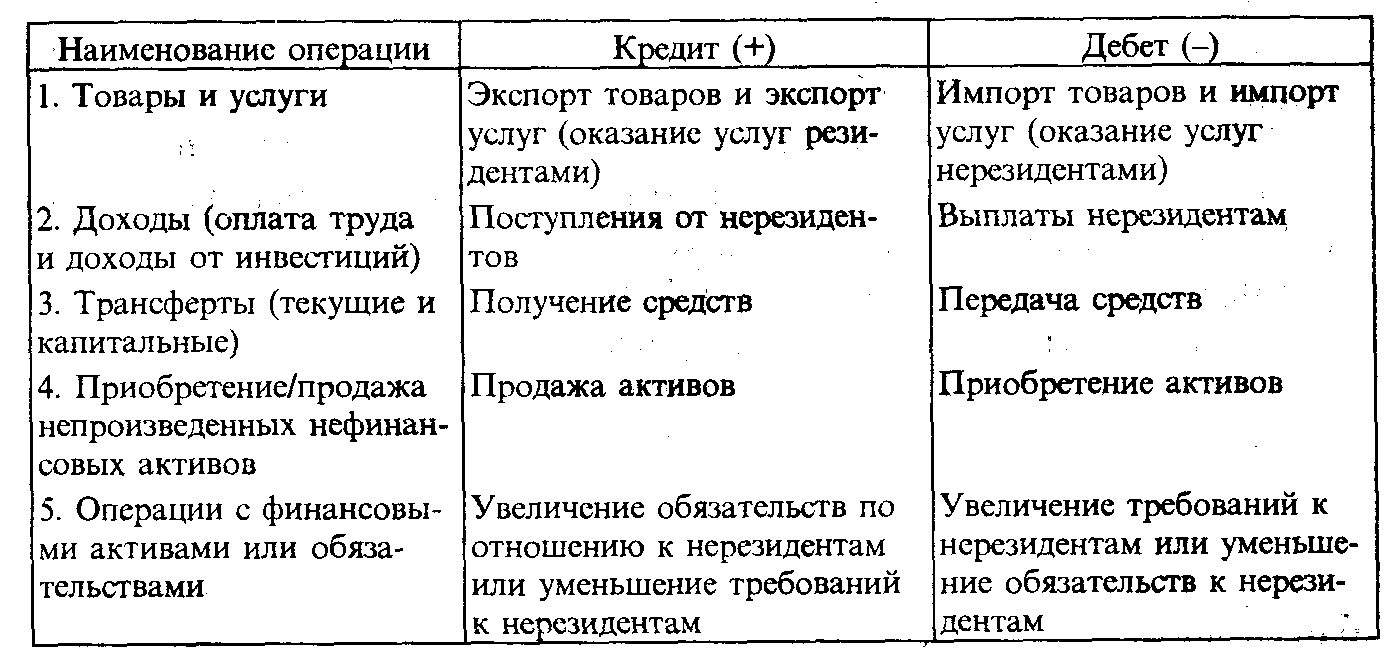

Платежный баланс включает счет текущих операций, счет операций с капиталом и финансовый счет. Платежный баланс отражает операции, которые совершаются между резидентами и нерезидентами. К ним относятся операции с товарами (например, сельскохозяйственной продукцией, продукцией добывающей и обрабатывающей промышленности); услугами (транспортными, туристическими, строительными и др.); доходами (например дивидендами и процентами); трансфертами (например иностранной помощью) и финансами (кредитами и займами; наличными денежными средствами и депозитами; инвестициями в акции, облигации, краткосрочные финансовые инструменты, обращающиеся на рынках). Существуют правила отражения операций в платежном балансе, одно из которых состоит в том, что экспорт товаров всегда показывается по кредиту (эти правила в обобщенном виде приведены в табл. 52.2).

Таблица 52.2

Правила отражения операций в платежном балансе

По официальной классификации МВФ, опубликованной в 1977 г., подробный список статей платёжного баланса включает 112 пунктов, которые в свою очередь, объединены в 3 крупных раздела:

Счёт текущих операций (Current account balance). В первом разделе отражается импорт (+) и экспорт (-) товаров и услуг в стоимостном выражении (торговый баланс); чистый доход от инвестиций и оплата труда. Если происходит безвозмездное предоставление экономических ценностей (товаров, услуг или финансовых активов), то для двойного отражения этой операции в баланс вносится корреспондирующая статья «текущие трансферты». В целом, текущий счёт отражает операции с реальными (материальными) ресурсами. Кроме импорта и экспорта традиционных товаров внешней торговли в данном разделе учитывается экспорт и импорт товаров, используемых для ремонта, приобретаемых транспортными средствами в портах, а также товары, экспортируемые (импортируемые) для переработки с последующим реимпортом (реэкспортом). По статье "оплата труда" показывается вознаграждение работников, полученное ими от резидентов другой экономики (например, зарплата сезонных и приграничных рабочих). По статье "доходы от инвестиций" отражаются доходы от владения иностранными финансовыми активами, которые нерезиденты выплачивают резидентам (и наоборот). Примерами инвестиционных доходов являются проценты, дивиденды и другие аналогичные формы дохода.

Счёт операций с капиталом и финансовыми инструментами (Capital and financial account balance). В счете операций с капиталом отражается стоимость нефинансовых активов, приобретаемых институциональными единицами-резидентами (или выбывающих) в результате операций, и показывается изменение чистой стоимости собственного капитала за счет сбережения и трансфертов капитала. Включает валовое накопление основного капитала, потребление основного капитала, изменение запасов материальных оборотных средств, чистое приобретение ценностей, земли и других непроизведённых нематериальных активов. Капитальные операции связаны с инвестиционной деятельностью и представляют собой операции с активами и обязательствами. Отрицательное сальдо по финансовому счету показывает чистое увеличение иностранных активов резидентов и/или чистое снижение их иностранных обязательств в результате операций. Наоборот, положительное сальдо означает чистое снижение иностранных активов резидентов и/или рост их иностранных обязательств. В финансовом счете активы и обязательства классифицируются (довольно условно) по функциональному признаку по пяти группам: прямые инвестиции, портфельные инвестиции, финансовые производные (включая опционы работников на акции компаний-работодателей), резервы и прочие инвестиции. Балансирующая статья счета операций с капиталом - это чистое кредитование (+) или чистое заимствование (-). Она показывает превышение (+) или недостаток (-) источников финансирования по сравнению с расходами на чистое приобретение нефинансовых активов. На уровне экономики в целом чистое кредитование или чистое заимствование показывают количество ресурсов, которое страна предоставляет в распоряжение "остального мира" или которое "остальной мир" предоставляет стране.

Чистые ошибки и пропуски (Net errors and omissions). Использование двойной записи операций предполагает отсутствие расхождений в сальдо дебетовых и кредитовых статей. Однако платёжный баланс охватывает слишком обширные суммы денежных поступлений и торговых операций, происходящих с использованием валют различных стран – всё это естественно порождает различные искажения в стоимостном выражении международных сделок, и неточности в платёжном балансе. В этом разделе отражаются пропуски платежей, которые по той или иной причине не отражены в других статьях баланса, а также статистические несоответствия, возникшие при записи отдельных платежей.