1.Открытое акционерное общество - хозяйственное общество, уставный капитал которого разделен на определенное число акций, владельцы которых могут отчуждать принадлежащую им часть без согласия других акционеров. Акционеры несут риск лишь в пределах стоимости принадлежащих им акций

Закрытое акционерное общество - акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц. Акционеры ЗАО имеют преимущественное право приобретения акций, продаваемых другими его акционерами. Акционеры несут риск лишь в пределах стоимости принадлежащих им акций

ЗАО (закрытое акционерное общество) |

Один вид членства — акционер. Им может быть физическое или юридическое лицо ( численность не ограничивается). Другое общество не может быть единственным акционером, если оно состоит из 1 лица. Акции распределяются только среди учредителей или заранее определенного круга лиц. |

Устав, учредительный договор, заявление о регистрации |

Органы управления: общее собрание акционеров, наблюдательный совет, правление (дирекция) во главе с председателем (директором). Доля привилегированных (не голосующих) акций не должна превышать 25 %. |

Акционеры несут ответственность в пределах стоимости принадлежащих им акций. |

Прибыль, направляемая на дивиденды, распределяется между акционерами пропорционально количеству принадлежащих им акций. |

Чтобы «выйти» из ЗАО акционер продает свои акции обществу или его акционерам. Акционеру, выходящему для создания КФХ выделяется земельный участок и имущество согласно уставу. |

Данная форма предпочтительна, если: участники не хотят доверить управление узкому кругу квалифицированных работников (или если таковые отсутствуют); Участники хотят ограничить свой состав заранее определенным кругом лиц |

ОАО (открытое акционерное общество) |

Один вид членства — акционер. Им может быть физическое или юридическое лицо (численность не ограничивается). Другое хозяйственное общество не может быть единственным акционером, если оно состоит из 1 лица. |

Устав, учредительный договор, заявление о регистрации |

Органы управления: общее собрание акционеров, наблюдательный совет, правление (дирекция) во главе с председателем (директором). Доля привилегированных (не голосующих) акций не должна превышать 25 %. |

Акционеры несут ответственность в пределах стоимости принадлежащих им акций. |

Прибыль, направляемая на дивиденды, распределяется между акционерами пропорционально количеству принадлежащих им акций. |

Чтобы «выйти» из ОАО акционер продает все свои акции любому лицу. Акционеру, выходящему для создания КФХ выделяется земельный участок и имущество согласно уставу. |

Численность акционеров не ограничена. В сельском хозяйстве ОАО оказались неэффективными. Предпочтительны при необходимости осуществления крупных капвложений (путем привлечения в участники потенциальных инвесторов). |

2. Юриди́ческое лицо́ — созданная и зарегистрированная в установленном законом порядке организация, которая может иметь в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести ответственность, исполнять обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

3. Хозяйственные товарищества - коммерческие организации, в которых вклады в складочный капитал разделены на доли учредителей.

А) Полное товарищество - товарищество, участники которого (полные товарищи) от имени товарищества занимаются предпринимательской деятельностью и несут ответственность по его обязательствам не только своими вкладами в складочный капитал ПТ, но и принадлежащим им имуществом

Виды ОПФ |

Виды членства, ограничения |

Документы регистрации |

Управление |

Ответственность |

Прибыль |

Выход |

Плюсы и минусы |

ПТ (полное товарищество) |

Один вид членства — полный товарищ. Ими могут быть индивидуальные предприниматели (ИП) и (или) коммерческие организации. Лицо может быть участником только одного ПТ. Число участников — не менее двух. |

Учредительный договор, протокол организационного собрания, заявления на ИП и регистрацию ПТ. |

Органы управления: собрание участников, уполномоченный (если предусмотрен). Каждый участник вправе представлять товарищество, имеет 1 голос, а решение считается принятым, если одобрено всеми участниками (если не оговорено иное в УД) |

Участники солидарно несут субсидиарную ответственность своим имуществом по обязательствам ПТ (включая тех, кто не является учредителем). |

Направляемая на дивиденды прибыль, распределяется между полными товарищами пропорционально их долям в складочном капитале. |

При выходе из ПТ участник вправе: получить стоимость своей доли в СК (натурой — по соглашению), передать её часть или всю другому участнику (третьему лицу — с согласия остальных полных товарищей). |

Участники должны иметь высокую квалификацию, пользоваться взаимным доверием. При соблюдении этих требований управление имеет высокую оперативность, эффективность. Если участники не отвечают этим требованиям, то высока вероятность разного рода отрицательных последствий. |

Б) Товарищество на вере - товарищество, в котором наряду с полными товарищами имеется хотя бы один участник другого типа — вкладчик (коммандитист), который не участвует в предпринимательской деятельности и несет риск лишь в пределах своего вклада в складочный капитал ТНВ

ТНВ (товарищество на вере) |

Два вида членства — полный товарищ и вкладчик. Полными товарищами могут быть индивидуальные предприниматели (ИП) и (или) коммерческие организации. Вкладчиками могут быть граждане и юридические лица. В ТНВ должен быть хотя бы 1 полный товарищ и 1 вкладчик. Полным товарищем можно быть только в одном товариществе. Численность полных товарищей и вкладчиков не ограничивается. |

Учредительный договор, протокол организационного собрания, заявления от полных товарищей (они становятся ИП), заявление на регистрацию ТНВ |

Органы управления: собрание полных товарищей, уполномоченный (директор) ТНВ. Количество голосов полных товарищей по согласованию сторон оговаривается в учредительном договоре (рекомендация: пропорционально долям в складочном капитале). |

Полные товарищи несут ответственность всем своим имуществом, вкладчики — риск убытков в размере стоимости своих вкладов в складочный капитал. |

Прибыль, направляемая на дивиденды, распределяется между полными товарищами и вкладчиками пропорционально их долям в складочном капитале. В первую очередь дивиденды выплачиваются вкладчикам. Размер дивиденда на единицу вклада у полных товарищей не может быть выше, чем у вкладчиков. |

При выходе из ТНВ полный товарищ получает долю участия в складочном капитале, а вкладчик — стоимость своего вклада. Полный товарищ вправе: передать часть доли или всю её другому участнику (третьему лицу — с согласия полных товарищей). вкладчику такое согласие не требуется. |

Управление отличается оперативностью. Полные товарищи должны быть единомышленниками, пользоваться доверием вкладчиков, иметь высокую квалификацию и развитое чувство ответственности. В противном случае высока вероятность разного рода отрицательных последствий. |

4.

5.

6. Предпринимательство - это особый вид экономической активности (самостоятельной деятельности), осуществляемой на свой риск, которая основана на самостоятельной инициативе, ответственности и инновационной предпринимательской идее и связана с вложением средств в целях получения прибыли лицами, зарегистрированными в этом качестве в установленном законом порядке, на основе сочетания личной выгоды с общественной пользой.

Цель – идеальное мысленное предвосхищение результата предпринимательской деятельности. Это предмет устремления, заранее намеченный конечный замысел, ожидаемый результат действия предпринимателя, то – во имя чего он работает.

Главная цель предпринимательской деятельности, которая обусловлена самой сущностью предпринимательства, заключается в стимулировании и удовлетворении спроса общества на конкретные потребности его членов (региона, страны).

Главная цель предпринимателя – максимизация возможностей удовлетворять комплекс социально-экономических потребностей предпринимателя в условиях неопределенности.

Для того чтобы сохранить жизнеспособность и эффективность ПЕ, предприниматель должен ставить перед собой определенные цели точно так же, как он это делал до ее создания. Эти цели могут быть различны. Наиболее типичными являются следующие:

- Цели развития ПЕ

- Цели поддержания ПЕ в достигнутом ею состоянии (когда текущее состояние удовлетворяет предпринимателя, либо вызвано опасностью ухудшения этого состояния, которую надо предотвратить.)

- Цель выхода из нежелаемого состояния или цели предупреждения дальнейшего спада, цели обеспечения выхода из кризиса

Наряду с этими достаточно общими, глобальными целями возможны и вполне реальные, более узкие, локальные цели, распространяющиеся на отдельные сферы, виды не только предпринимательской, но и социальной деятельности, и связанные с решением частных проблем, с осуществлением проектов, программ.

Например, целью может быть:

- накопление денежных средств для завоевания новых рынков и развития производства;

- улучшение социальных условий сотрудников ПЕ;

- оптимизация спроса покупателей на продукцию ПЕ;

- оказание помощи в улучшении этических и моральных норм общества, улучшение культуры потребления и т.д.

Цели могут быть краткосрочными и долгосрочными.

Для достижения целей определяются и решаются конкретные задачи предпринимательской деятельности в рамках текущей или перспективной политики ПЕ, которая определяет направление и методы осуществления предпринимательской деятельности, ее стиль. Все это обеспечивает эффективное поведение ПЕ в сложившихся или меняющихся условиях окружающей среды.

Задачи предпринимательской деятельности (и их решения), способствующие достижению поставленных целей, можно разделить на три направления. Первое направление – это комплекс задач, решение которых обеспечивает успех инновационной деятельности предпринимателя, второе направление – это комплекс задач, решение которых формирует эффективность уже осуществившейся или только начавшейся предпринимательской деятельности, третье направление – предпринимательская деятельность должна быть не только эффективной, но и справедливой. Это возможно тогда, когда реализовано второе направление.

7.

8. Основные технико-экономические показатели предприятия - это система измерителей, абсолютных и относительных показателей, которая характеризует хозяйственно-экономическую деятельность предприятия. Комплексный характер системы технико-экономических показателей позволяет адекватно оценить деятельность отдельного предприятия и сопоставить его результаты в динамике.

Основные технико-экономические показатели предприятия включают в себя следующие:

годовой объем производства валовой, товарной и реализованной продукции (в натуральном и стоимостном выражении, в т., шт., р.);

среднесписочная численность работающих по категориям: рабочие (основные и вспомогательные), руководители и специалисты, служащие;

производительность труда одного работающего и одного рабочего (в натуральном и стоимостном выражении);

годовой фонд оплаты труда по категориям работающих (в тыс. р.);

среднегодовая заработная плата работающих по категориям (в тыс. р.); средняя себестоимость годового выпуска продукции (в тыс. р.);

себестоимость 1 единицы продукции (р/т);

годовая прибыль от реализации продукции (в тыс. р.);

рентабельность продукции (%);

рентабельность производства (%);

среднегодовая стоимость основных фондов (в тыс.р.);

коэффициент фондоотдачи (в р/р);

коэффициент фондовооруженности (в тыс. р/чел.).

Основные технико-экономические показатели предприятия сравниваются за несколько лет или периодов, что позволяет сделать вывод о положительных или отрицательных изменениях в деятельности предприятия. Основные технико-экономические показатели оформляются в табличном виде. После таблицы следует анализ показателей по строкам таблицы. Затем делается общий вывод о положительном или отрицательном векторе развития предприятия за рассматриваемый период.

Технико-экономические показатели деятельности предприятия используются для планирования и анализа производственных возможностей предприятия, оценки трудовых и технических возможностей, эффективности использования производственных фондов и трудовых ресурсов. Основные технико-экономические показатели являются основой при разработке производственно-финансового плана предприятия. На основе технико-экономических показателей также возможно установление нормативов на будущие периоды в рамках

9. Для анализа материально-технической базы (основных фондов) торговли используется система показателей, которая подразделяется на три группы. К первой группе относятся показатели, которые характеризуют наличие, состав, состояние и движение основных фондов и во многом определяют их использование.

1.1. Коэффициент поступления ввода (КВВ) |

|

Доля поступивших ОС за период |

1.2. Коэффициент обновления (Коб) |

|

Доля новых ОС на предприятии |

1.3.Коэффициент выбытия ОС (Квыб) |

|

Доля выбывших ОС за период |

1.4.Коэффициент прироста (Кпр) |

|

Темп прироста ОС |

2. Показатели состояния |

||

2.1. Коэфициент износа (Ки) |

|

Доля стоимости ОС перенесенная на продукцию Ки = 1 - Кг |

2.2. Коэффициент годности (Кг) |

|

Уровень годности ОС Кг = 1 - Ки |

Вторая группа показателей оценки материально-технической базы характеризует техническую оснащенность торговли. Сюда относятся фондоотдача, фондоемкость, фондовооруженность.

Коэффициент фондоотдачи, характеризует уровень эффективности использования ОФ

Фотдачи = Q / СОПФ Q – объем продукции;

Коэффициент фондоемкости отражает стоимость ОФ, приходящихся на 1 рубль товарной продукции

Фемк. = СОПФ / Q

Коэффициент фондовооруженности

Фвоор. = СОПФ / Ч →среднесписочная численность персонала

Третья группа показателей оценки основных фондов характеризует эффективность их использования во времени и по мощности . Сюда относятся коэффициенты экстенсивного, интенсивного и интегрального использования ОФ

Коэффициент экстенсивного использования (по времени) Кэкст. = Тф / Тк

Тф →фактический фонд времени использования оборудования

Тк → календарный фонд времени использования оборудования

Коэффициент интенсивного использования оборудования Кинт = Qфак / Qmax (по мощности)

Коэффициент интегрального использования оборудования Кинтегр. = Кэкст × Кинтенс.

10. Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и статистических измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки – в оптовых ценах.

Основными показателями объема производства являются товарная и валовая продукция.

В ходе анализа динамики объема производства продукции могут применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.), стоимостные показатели объемов производства продукции. Последний показатель является более предпочтительным.

Анализ объема производства начинают с изучения динамики валовой и товарной продукции, расчета индексов их роста и прироста

Динамика товарной продукции

Год |

Товарная продукция в сопоставимых ценах, руб |

Темпы роста, % |

|

Базисные |

Цепные |

||

|

|

Тб=ТПi/ТП0 х 100% |

Тц= ТПi /ТПi-1 х 100% |

где ТПi-1, ТПi – объем товарной продукции в стоимостном выражении в сопоставимых ценах в i-1 и i-ом году соответственно;

ТПо - объем товарной продукции года, взятого за базу сравнения.

11. Валовая продукция – стоимость всей продукции и выполненных работ, включая незавершенное производство, выраженная в сопоставимых ценах.

Товарная продукция – валовая продукция за минусом внутризаводского оборота и незавершенного производства.

Реализованная продукция - стоимость реализованной продукции, отгруженной и оплаченной покупателями.

12. По своему содержанию показатели делятся на количественные и качественные.

К количественным показателям относятся, например, объём изготовленной продукции, количество работников, количество скважин, площадь посевов, поголовье скота и т. д.

Качественные показатели определяют существенные особенности и свойства изучаемых объектов. Примером качественных показателей являются производительность труда, себестоимость, рентабельность, урожайность культур и др.

Изменение количественных показателей обязательно приводит к изменению качественных, и наоборот. Так, например, рост объёма производства продукции ведёт к снижению себестоимости. Рост производительности труда обеспечивает увеличение объёма производства продукции.

13. Производственный процесс — это совокупность действий работников и орудий труда, в результате которых сырьё, материалы, полуфабрикаты и комплектующие изделия, поступающие на предприятие, превращаются в готовую продукцию или услугу в заданном количестве, качестве и ассортименте в определённые сроки. Производственный процесс состоит из основных, вспомогательных и обслуживающих процессов.

Принципы организации производственного процесса представляют собой исходные положения, на основе которых осуществляются построение, функционирование и развитие производственных процессов.

А) Принцип дифференциации предполагает разделение производственного процесса на отдельные части (процессы, операции) и их закрепление за соответствующими подразделениями предприятия.

Б) Принципу дифференциации противостоит принцип комбинирования, который означает объединение всех или части разнохарактерных процессов по изготовлению определенных видов продукции в пределах одного участка, цеха или производства.

В) Принцип концентрации означает сосредоточение определенных производственных операций по изготовлению технологически однородной продукции или выполнению функционально-однородных работ на отдельных рабочих местах, участках, в цехах или производствах предприятия.

Г) Принцип специализации основан на ограничении разнообразия элементов производственного процесса. Реализация этого принципа предполагает закрепление за каждым рабочим местом и каждым подразделением строго ограниченной номенклатуры работ, операций, деталей или изделий.

Д) В противоположность принципу специализации принцип универсализации предполагает такую организацию производства, при которой каждое рабочее место или производственное подразделение занято изготовлением деталей и изделий широкого ассортимента или выполнением разнородных производственных операций.

Е) Принцип пропорциональности заключается в закономерном сочетании отдельных элементов производственного процесса, которое выражается в определенном количественном соотношении их друг с другом. Так, пропорциональность по производственной мощности предполагает равенство мощностей участков или коэффициентов загрузки оборудования.

Ж) Параллельность достигается: при обработке одной детали на одном станке несколькими инструментами; одновременной обработкой разных деталей одной партии по данной операции на нескольких рабочих местах; одновременной обработкой тех же деталей по различным операциям на нескольких рабочих местах; одновременным изготовлением различных деталей одного и того же изделия на разных рабочих местах.

З) Под прямоточностью понимают такой принцип организации производственного процесса, при соблюдении которого все стадии и операции производственного процесса осуществляются в условиях кратчайшего пути предмета труда от начала процесса до его конца. Принцип прямоточности требует обеспечения прямолинейного движения предметов труда в технологическом процессе, устранения различного рода петель и возвратных движений.

И) Принцип ритмичности означает, что все отдельные производственные процессы и единый процесс производства определенного вида продукции повторяются через установленные периоды времени. Различают ритмичность выпуска продукции, работы, производства. Ритмичностью выпуска называется выпуск одинакового или равномерно увеличивающегося (уменьшающегося) количества продукции за равные интервалы времени. Ритмичность работы — это выполнение равных объемов работ (по количеству и составу) за равные интервалы времени. Ритмичность производства означает соблюдение ритмичного выпуска продукции и ритмичности работы.

К) Принцип непрерывности реализуется в таких формах организации производственного процесса, при которых все его операции осуществляются непрерывно, без перебоев, и все предметы труда непрерывно движутся с операции на операцию.

14. Основными являются такие производственные процессы, в ходе которых сырье и материалы превращаются в готовую продукцию.

Вспомогательные процессы представляют собой обособленные части производственного процесса, которые зачастую могут быть выделены в самостоятельные предприятия. Вспомогательные процессы направлены на изготовление продукции и оказание услуг, необходимых основному производству. К ним относятся изготовление инструментов, технологической оснастки и запасных частей, ремонт оборудования, обеспечение всеми видами энергий и т.д.

Обслуживающие процессы — это процессы, связанные с обслуживанием как основных, так и вспомогательных процессов и не создающие продукцию (хранение, транспортировка, технический контроль и т.д.).

15. Основные средства на предприятии учитываются и планируются в натуральных и стоимостных показателях.

Натуральные показатели необходимы для установления количества и состава основных средств, расчета производственной мощности, составление баланса оборудования, организации ремонта и замены изношенных основных средств и т.д. Для учета и планирования основных средств в натуральной форме используются данные периодически проводимых на предприятии инвентаризаций, в результате которых устанавливается число машин и оборудования, их производительность, мощность, размер производственных площадей и другие количественные величины.

Стоимостные показатели необходимы для определения общей стоимости, структуры и динамики основных средств, расчета амортизационных отчислений, себестоимости продукции, показателей рентабельности, фондоотдачи и т.д.

Основные средства используются предприятием длительное время, в течение которого происходит постепенный перенос их стоимости на изготавливаемую продукцию, а также изменение условий воспроизводства средств труда. Это обуславливает необходимость использования в практике учета и планирования основных средств три базовых метода оценки:

· по первоначальной стоимости

· по восстановительной стоимости

· по остаточной стоимости

16. Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

ГВ = ТП / Ч

где ТП - объём товарной продукции в стоимостном выражении;

Ч - численность работающих.

Отсюда факторная модель для показателя среднегодовой выработки будет иметь следующий вид:

Трудоёмкость - затраты рабочего времени на единицу или весь объём изготовленной продукции:

ТЕi = ФРВi / VВПi (2.3)

где ФРВi - фонд рабочего времени на изготовление i-го вида изделий,

VВПi - количество изделий одного наименования в натуральном выражении.

Данный показатель является обратным среднечасовой выработке продукции. Снижение трудоёмкости продукции - важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д.

Под факторами роста производительности труда понимают причины, вызывающие изменения ее уровня, или объективные условия, определяющие возможность ее повышения. В отечественной и зарубежной практике существует множество квалификаций факторов роста производительности труда.

Наиболее широко известна классификация факторов роста производительности труда, разработанная Госпланом:

1. Повышение технического уровня производства:

механизация и автоматизация производства;

внедрение новых видов оборудования;

внедрение новых технологических процессов;

улучшение конструктивных свойств изделий;

повышение качества сырья и новых конструктивных материалов.

2. Совершенствование управления, организации производства и труда:

изменение структуры управления;

увеличение норм и зон обслуживания;

сокращение потерь рабочего времени;

сокращение потерь от брака;

повышение уровня специализации производств.

3. Структурные изменения в производстве:

изменение удельных весов отдельных видов продукции;

изменение доли полуфабрикатов и комплектующих изделий;

изменение трудоемкости производственной программы.

4. Отраслевые и прочие факторы, характеризующие изменения внешних, природных условий:

изменение условий добычи полезных ископаемых (угля, нефти, руды, торфа);

изменение содержания полезного вещества;

ввод в действие новых предприятий.

17. Виды планирования на предприятии

Процесс планирования на предприятии осуществляется поэтапно. В соответствии с этими этапами выделяют три вида планирования – стратегическое, тактическое и оперативное.

Стратегическое планирование – это планирование на перспективу, которое указывает направление действий для обеспечения реализации миссии предприятия. Главное отличие стратегического планирования от других методов планирования заключается в следующем:

1) плановая работа нацелена на будущее, а не описывает текущую ситуацию;

2) стратегический план не является детерминированным, то есть в нем нет жесткой регламентации по ресурсам, исполнителям и срокам, он обосновывает общие перспективные направления деятельности и развития фирмы;

3) в системе стратегического планирования отсутствует предположение о том, что будущее можно предусмотреть только по результатам прошлого.

Тактическое планирование – это планирование на средние промежутки времени, в рамках которых происходит реализация конкретного управленческого решения относительно выпуска продукции или освоения нового рынка или укрепления позиций на старом с указыванием необходимых для этого ресурсов. Содержание этих планов охватывает обычно отрезок времени в 1-2 года.

Оперативное планирование – это планирование работы на короткие промежутки времени (в пределах одного года с разделением на кварталы и месяцы), в процессе которого детализируются планы подразделов и служб предприятия (вплоть до отдельных рабочих мест) и происходит их коррекция в связи с изменением обстоятельств, которые не были предусмотрены при составлении тактических планов.

Все три вида планирования должны согласовываться между собой и составлять единую целостную систему планов, стержнем которой является генеральная цель, миссия предприятия, которая может быть реализована лишь при условии детальной проработки всех аспектов среды ведения хозяйства и внутреннего потенциала предприятия.

Принципы планирования

В процессе становления и развития планирования как одной из важнейших функций менеджмента сложились определенные принципы реализации данной функции.

Преемственность предусматривает увязку (в показателях, сроках, затратах, исполнителях) планов всех уровней и их подчинение стратегии развития предприятия.

Вариантность предполагает наличие альтернатив (как правило, не менее трех) достижения целей, стоящих перед предприятием, и выбор наиболее эффективного варианта.

Непрерывность заключается в том, что данный процесс не прекращается с окончанием планового периода, а продолжается, обеспечивая увязку задач наступающего периода с результатами заканчивающегося.

Сбалансированность означает обеспечение в планах всех уровней баланса поступления на предприятие ресурсов (материальных, трудовых, финансовых) и их распределение.

Экономическая обоснованность достигается детальными расчетами с обеспечением максимальных конечных результатов деятельности предприятия при минимальных затратах.

Социальная ориентация предусматривает не только достижение технических и экономических целей предприятия, но и решение задач социального развития коллектива (обеспечение комфортных и безопасных условий труда, эргономичное™ производимой продукции, питания, медицинского обслуживания и т.п.).

Обеспечение обратной связи предполагает создание системы, дающей регулярную информацию о ходе выполнения плановых заданий с возможностью их оперативной корректировки.

18. Структура основных фондов характеризуется соотношением между отдельными видами основных фондов. Структура показывает, какую долю в процентах занимает тот или иной вид (или группа) основных фондов в общем их объеме, в общей их стоимости.

Структура основных фондов на отдельных предприятиях неодинакова и зависит от характера деятельности предприятия, уровня механизации и автоматизации труда.

В составе основных фондов наиболее важное значение имеет активно действующая часть — группа машин и оборудования, передаточных устройств, т.е. активная часть основных фондов. Чем выше доля активной части основных фондов, тем выше уровень технической вооруженности труда, тем больше выпуска продукции.

Обществу небезразлично, в какую из групп основных фондов вкладываются средства. Оно заинтересовано в оптимальном повышении удельного веса машин, оборудования — активной части основных фондов, которые обслуживают решающие участки производства и характеризуют производственные возможности предприятия по выпуску тех или иных изделий.

Здания, сооружения обеспечивают нормальное функционирование активных элементов основных фондов. Они относятся к пассивной части основных фондов. Чем выше доля оборудования в стоимости основных производственных фондов, тем при прочих равных условиях больше выпуска продукции, выше показатель фондоотдачи . Поэтому улучшение структуры основных фондов рассматривается как условие роста производства и показателя фондоотдачи, снижения себестоимости, увеличения денежных накоплений.

Видовая структура основных производственных фондов неодинакова в различных отраслях промышленности. Например, доля зданий в общей стоимости основных фондов наиболее высока в легкой и пищевой промышленности (44%), сооружений — в топливной промышленности (17%), передаточных устройств — в электроэнергетике (32 %), машин и оборудования — на предприятиях машиностроительного комплекса (45% и выше).

Важнейшими факторами, влияющими на структуру основных фондов, являются характер выпускаемой продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические условия. В промышленности доля активной части составляет 2/3 и 1/3 — пассивная часть. В торговле активная часть составляет 1/3, пассивная часть — 2/3. Такое соотношение связано со спецификой отраслей.

Видовая структура основных фондов промышленности России

Состав основных фондов предопределяет их роль в расширенном воспроизводстве. Во-первых, одни основные фонды как средства труда участвуют в производственном процессе. Это машины, оборудование, инструменты и т. д. Во-вторых, другие основные фонды создают условия для осуществления производственного процесса. Это здания, гидротехнические сооружения — плотины, каналы; транспортные сооружения — мосты, туннели, дороги; электросети, трубопроводы, а также для хранения и перемещения предметов труда — складские помещения, транспортные средства. В-третьих, они повышают производительность труда.

Производственная структура ОФ характеризуется удельным весом каждой группы ОФ в их общей стоимости. Чем выше в составе ОПФ удельный вес машин, оборудования и других элементов активной части, тем больше продукции будет произведено на 1 рубль ОФ. Наиболее высок удельный вес активной части ОФ на предприятиях, которые имеют высокий уровень технической оснащенности, где производственные процессы механизированы и автоматизированы, широко используются химические методы обработки, высок уровень электровооруженности труда. В структуре ОФ промышленности и машиностроения активная часть – машины и оборудование – не достигает даже 50%. Особенность структуры нефтяной и газовой промышленности – большая доля их активной части по сравнению с пассивной. В нефтегазоперерабатывающей – более 60%, в нефтедобыче – более 80%, в трубопроводном транспорте – более 90%.

19. Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию.

К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат (50 минимальных месячных заработных плат для бюджетных организаций).

Они подразделяются на производственные и непроизводственные фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: сооружения, машины и оборудование, приборы, передаточные устройства и т.п.

Непроизводственные основные фонды не участвуют в процессе создания продукции. К ним относятся: жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.п.

20.

Виды основных фондов и их назначение |

Объекты этих видов на предприятиях нефтяной и газовой промышленности

|

1. Здания – для создания условий труда, хранения товарно-материальных ценностей |

Здания насосных, компрессорных станций, механических мастерских, трубных баз, котельных, лабораторий, деэмульсационных установок, складов, заводов и другое

|

2.Сооружения – для создания условий, необходимых для осуществления производственного процесса путем выполнения функций, не связанных с изменением предметов труда

|

Нефтяные, газовые скважины, резервуары, морские и автомобильные эстакады, стояки, нефтяные ловушки, коллекторы, дороги, пристани, мосты, шоссе, площадки, законченные функциональные устройства

для передачи энергии и информации, такие как линии электропередачи, теплоцентрали, трубопроводы различного назначения, радиорелейные линии, кабельные линии связи, специализированные сооружения систем связи, а также ряд аналогичных объектов со всеми сопутствующими комплексами инженерных сооружений.

|

3.Подраздел: Жилища - предназначенные для невременного проживания |

Щитовые домики, плавучие дома, прочие здания(помещения), используемые для жилья, а также исторические памятники, идентифицированные в основном как жилые дома.

|

4.Машины и оборудование относятся: машины, инструменты, аппараты и прочие виды оборудования, предназначенные для механического, термического и химического воздействия на предмет труда (обрабатываемый предмет), который может находиться в твердом, жидком или газообразном состоянии, с целью изменения его формы, свойств, состояния или положения.

Информационное оборудование предназначено для преобразования и хранения информации

К оборудованию систем связи относятся: оконечные аппараты (передающие и приемные), устройства коммутационных систем

К средствам измерения и управления относятся: измерительные приборы для анализа, обработки и представления информации

К вычислительной технике относятся аналоговые и аналого-цифровые машины для автоматической обработки данных,

|

Таким образом, к рабочим машинам и оборудованию относятся все виды технологического оборудования, включая автоматические машины и оборудование, для производства промышленной продукции, оборудование сельскохозяйственное, транспортное, строительное, торговое, складское, водоснабжения и канализации, санитарно-гигиеническое и другие виды машин и оборудования,

оборудование систем связи, средства измерения и управления, средства вычислительной техники и оргтехники, средства визуального и акустического отображения информации, средства хранения информации, театрально-сценическое оборудование

- станции, узлы, используемые для передачи информации любого вида (речевой, буквенно-цифровой, зрительной и т.п.) сигналами, распространяемыми по проводам, оптическим волокнам или радиосигналами, т.е. оборудование телефонной, телеграфной, факсимильной, телекодовой связи, кабельного радио- и телевещания.

-приборы и устройства для измерения толщины, диаметра, площади, массы, интервалов времени, давления, скорости, числа оборотов, мощности, напряжения, силы тока и других величин

вычислительные электронные, электромеханические и механические комплексы и машины, устройства, предназначенные для автоматизации процессов хранения, поиска и обработки данных, связанных с решением различных задач.

|

5. Средства транспортные – для перемещения людей и грузов |

Автоцистерны, нефтеналивные суда, танкеры, автомобили, баржи, лодки, цистерны, тракторы, вертолеты, самолеты и другое

|

6. Инвентарь производственный и хозяйственный - производственный инвентарь, т.е. предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям.

хозяйственный инвентарь, т.е. предметы конторского и хозяйственного обзаведения, непосредственно не используемые в производственном процессе,

|

Это емкости для хранения жидкостей (чаны, бочки, баки и т.п.), устройства и тара для сыпучих, штучных и тарно-штучных материалов, не относящиеся к сооружениям, устройства и мебель, служащие для облегчения производственных операций (рабочие столы, прилавки, кроме прилавков - холодильников и тепловых прилавков, торговые шкафы, стеллажи и т.п.);

- часы, предметы противопожарного назначения (кроме насосов и механических пожарных лестниц), спортивный инвентарь. |

Производственная структура ОФ характеризуется удельным весом каждой группы ОФ в их общей стоимости. Чем выше в составе ОПФ удельный вес машин, оборудования и других элементов активной части, тем больше продукции будет произведено на 1 рубль ОФ. Наиболее высок удельный вес активной части ОФ на предприятиях, которые имеют высокий уровень технической оснащенности, где производственные процессы механизированы и автоматизированы, широко используются химические методы обработки, высок уровень электровооруженности труда. В структуре ОФ промышленности и машиностроения активная часть – машины и оборудование – не достигает даже 50%. Особенность структуры нефтяной и газовой промышленности – большая доля их активной части по сравнению с пассивной. В нефтегазоперерабатывающей – более 60%, в нефтедобыче – более 80%, в трубопроводном транспорте – более 90%.

21. Учет и оценка основных фондов

Основные фонды учитываются в натуральном и стоимостном выражении. Учет основных фондов в натуральном выражении необходимы для определения технического состава и баланса оборудования; для расчета производственной мощности предприятия и его производственных подразделений; для определения степени его износа, использования и сроков обновления.

Исходными документами для учета основных фондов в натуральном выражении являются паспорта оборудования, рабочих мест, предприятия. В паспортах приводится подробная техническая характеристика всех основных фондов: год ввода в эксплуатацию, мощность, степень изношенности и т.д.

В паспорте предприятия содержатся сведения о предприятии (производственный профиль, материально-техническая характеристика, технико-экономические показатели, состав оборудования и т.д.), необходимые для расчета производственной мощности.

Стоимостная (денежная) оценка основных фондов необходима для определения их общей величины, состава и структуры, динамики, величины амортизационных отчислений, а также оценки экономической эффективности их использования.

Существуют следующие виды денежной оценки основных фондов:

1. Оценка по первоначальной стоимости, т.е. по фактическим затратам, произведенным в момент создания или приобретения (включая доставку и монтаж), в ценах того года, в котором они изготовлены или приобретены.

По первоначальной стоимости основные фонды учитываются на балансе предприятия, поэтому она называется еще балансовой стоимостью.

По первоначальной стоимости основных фондов определяют амортизационные исчисления.

Следует заметить, что одинаковые основные фонды (станки, приборы, машины и т.д.), произведенные в разные годы, оцениваются различно, поскольку цены на них периодически меняются. Следовательно, нельзя получить истинного представления о динамике основных фондов за длительный период времени. В связи с этим требуется периодическая переоценка основных фондов по восстановительной стоимости.

2. Оценка по восстановительной стоимости, т.е. по стоимости воспроизводства основных фондов на момент переоценки. Эта стоимость показывает во сколько обошлось бы создание или приобретение в данное время ранее созданных или приобретенных основных фондов. Учет основных фондов по восстановительной стоимости вносит единообразие в оценку фондов, более точно определяет их величину, дает возможность оценить динамику и структуру основных фондов. Такая переоценка основных фондов весьма трудоемка и требует высокой квалификации работников, поэтому проводится она довольно редко.

Основные фонды в процессе эксплуатации постепенно изнашиваются и теряют свою первоначальную или восстановительную стоимость, поэтому необходим учет основных фондов по остаточной стоимости.

3. Оценка по первоначальной или восстановительной с учетом износа (остаточной стоимости), т.е. по стоимости, которая еще не перенесена на готовую продукцию. Такая оценка дает реальное представление о величине основных фондов, позволяет определить величину потерь при преждевременном списании основных фондов при их замене или реконструкции.

Остаточная стоимость основных фондов Фост. определяется по формуле:

![]()

где Фост.(восст.) - первоначальная или восстановительная стоимость основных фондов, руб.;

На - норма амортизации, %;

Тн - срок использования основных фондов.

При оценке основных фондов различают стоимость на начало года и среднегодовую. Среднегодовая стоимость основных фондов Фср.г. определяется по формуле:

где Фн.г. - стоимость основных фондов на начало года, руб.;

Фвв. - стоимость вводимых основных фондов, руб.;

Фвыб. - стоимость выбывающих основных фондов, руб.;

n - количество месяцев функционирования основных фондов.

Для оценки состояния основных фондов применяются такие показатели:

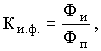

Коэффициент износа основных фондов (Ки.ф.):

где Фи - стоимость износа основных фондов, руб.;

Фп - полная (первоначальная или восстановительная) стоимость основных фондов, руб.

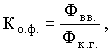

Коэффициент обновления основных фондов (Ко.ф.):

где Фвв. - стоимость введенных основных фондов в течение года, руб.;

Фк.г. - стоимость основных фондов на конец года, руб.;

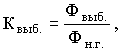

Коэффициент выбытия основных фондов (Квыб.):

где Фвыб. - стоимость выбывающих основных фондов, руб.;

Фн.г. - стоимость основных фондов на начало года, руб.

22. В процессе функционирования основные фонды подвергаются физическому и моральному износу.

Под физическим износом понимается утрата основными фондами своих технических параметров. Физический износ бывает эксплуатационный и естественный. Эксплуатационный износ является следствием производственного потребления. Естественный износ происходит под воздействием природных факторов (температуры, влажности и т.п.).

Степень физического износа зависит от интенсивности и условий эксплуатации, содержание и квалификации обслуживающих кадров, качества материалов и т.д.

Моральный износ основных фондов является следствием научно-технического прогресса. Существуют две формы морального износа. Первая форма морального износа связана с удешевлением стоимости воспроизводства основных фондов в результате совершенствования техники и технологии, внедрение прогрессивных материалов, повышения производительности труда.

Вторая форма морального износа связана с созданием более совершенных и экономичных основных фондов (машин, оборудования, зданий, сооружений и т.д.). В этом случае применение устаревших основных фондов становится экономически невыгодным, поскольку используя устаревшую технику предприятие расходует больше сырья, материалов, рабочего времени, энергии на единицу продукции. Это приводит в конечном итоге к повышению себестоимости и снижению качества выпускаемой продукции.

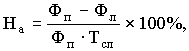

Оценка морального износа первой формы может быть определена как разность между первоначальной и восстановительной стоимостью основных фондов, т.е.:

![]()

где ФI - величина морального износа первой формы, руб.;

Фпер. - первоначальная стоимость основных фондов, руб.;

Фвосст. - восстановительная стоимость основных фондов, руб.

Оценка морального износа второй формы осуществляется путем сравнения приведенных затрат при использовании устаревших и новых основных фондов. Для этого используется формула:

![]()

где ФII - величина морального износа второй формы и расчете на годовой вы пуск продукции, руб.;

Фс - первоначальная (восстановительная) стоимость старых основных фондов, руб.;

Фн - первоначальная стоимость новых основных фондов аналогичного назначения, руб.;

Eн - нормативный коэффициент экономической эффективности;

Сс - часть себестоимости годового объема готовой продукции на величину которой оказывают влияние старые основные фонды, руб.;

Сн - часть себестоимости годового объема готовой продукции, на величину которой оказывают влияние новые основные фонды, руб.

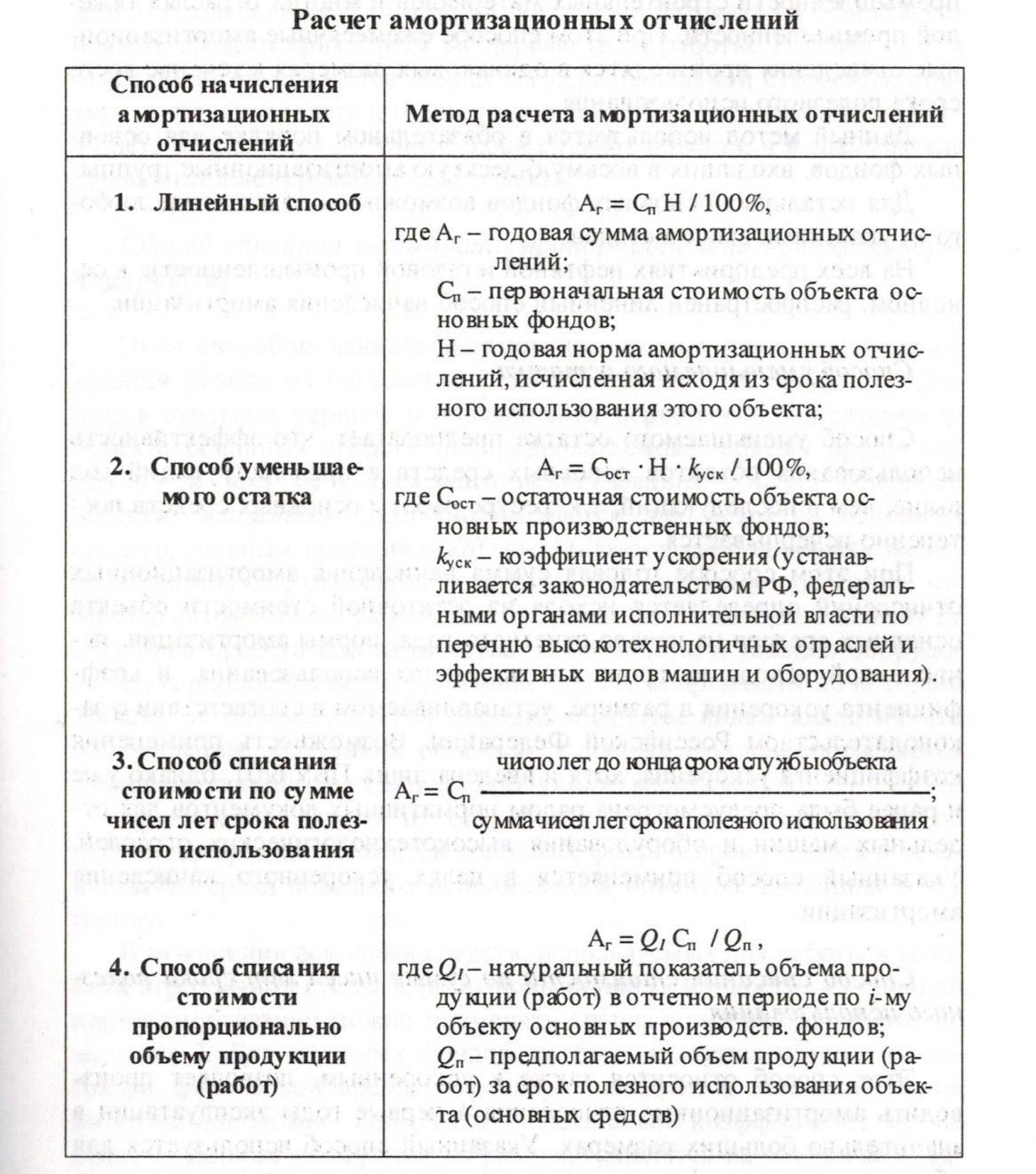

23. Под амортизацией понимается процесс перенесения стоимости основных фондов на создаваемую продукцию.

Осуществляется этот процесс путем включения части стоимости основных фондов в себестоимость произведенной продукции (работы). После реализации продукции предприятие получает эту сумму средств, которую использует в дальнейшем для приобретения или строительства новых основных фондов.

Порядок начисления и использования амортизационных отчислений в народном хозяйстве устанавливается правительством .

Различают сумму амортизации и норму амортизации. Сумма амортизационных отчислений за определенный период времени ( год, квартал, месяц) представляет собой денежную величину износа основных фондов. Сумма амортизационных отчислений, накопленная к концу срока службы основных фондов, должна быть достаточной для полного их восстановления (приобретения или строительства).

Величина амортизационных отчислений определяется исходя из норм амортизации. Норма амортизации - это установленный размер амортизационных отчислений на полное восстановление за определенный период времени по конкретному виду основных фондов, выраженный в процентах к их балансовой стоимости.

Норма амортизации дифференцирована по отдельным видам и группам основных фондов. С 1 января 1991г. введены единые нормы амортизации для всех предприятий страны независимо от форм собственности. Нормы амортизационных отчислений по машинам и оборудованию установлены, исходя из режима работы в две смены (за исключением оборудования непрерывных производств, кузнечно-прессового оборудования массой свыше 100т., для которых нормы установлены, исходя из режима работы в три смены).

Основным показателем, предопределяющим норму амортизации, является срок службы основных фондов. Он зависит от срока физической долговечности основных фондов, от морального износа действующих основных фондов, от наличия в народном хозяйстве возможности обеспечить замену устаревшего оборудования. Норма амортизации определяется по формуле:

где На - годовая норма амортизации, %;

Фп - первоначальная (балансовая) стоимость основных фондов, руб.;

Фл - ликвидационная стоимость основных фондов, руб.;

Тсл - нормативный срок службы основных фондов, лет.

Амортизируются не только средства труда (основные фонды), но и нематериальные активы. К ним относят: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, торговые знаки, торговые марки и др.

Амортизация по нематериальным активам исчисляется ежемесячно по нормам, установленным самим предприятием.

В целях создания экономических условий для активного обновления основных фондов и ускорения научно-технического прогресса признано целесообразным применение ускоренной амортизации активной части (машин, оборудования и транспортных средств), т.е. полное перенесение балансовой стоимости этих фондов на создаваемую продукцию в более короткие сроки, чем это предусмотрено в нормах амортизационных отчислений.

Ускоренная амортизация может производиться в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширение экспорта продукции.

В случае списания основных фондов до полного перенесения их балансовой стоимости на себестоимость выпускаемой продукции недоначисленные амортизационные отчисления возмещаются за счет прибыли, остающейся в распоряжении предприятия. Эти денежные средства используются в таком же порядке, как и амортизационные отчисления.

24.

УВЕЛИЧЕНИЕ ВРЕМЕНИ РАБОТЫ МАШИН, МЕХАНИЗМОВ, ОБОРУДОВАНИЯ |

ОПТИМАЛЬНАЯ ЗАГРУЗКА ТЕХНИКИ, ПРОИЗВОДСТВЕННЫХ ПЛОЩАДЕЙ |

ТЕХНИЧЕСКОЕ СОВЕРШЕНСТВОВАНИЕ ПРОИЗВОДСТВЕННЫХ ОСНОВНЫХ ФОНДОВ |

Ввод в действие не установленного оборудования.

Повышение коэффициента сменности.

Ликвидация внутрисменных простоев

Сокращение времени нахождения в ремонте.

|

Ускорение сроков достижения проектной производительности техники. Ликвидация узких мест, обеспечение соответствия мощностей отдельных участков. Скоростные методы работы, научная организация труда и производства. Рациональное использование производственных площадей.

|

Реконструкция на базе новой техники.

Модернизация оборудования.

Использование прогрессивных технологических процессов.

Развитие рационализаторского движения. |

25. Для увеличения финансово-инвестиционных возможностей предприятий необходимо, прежде всего, значительно повысить роль собственных источников финансирования (амортизации и прибыли).

Амортизационные отчисления являются одним из источников средств для воспроизводства, инструментом для возмещения износа основных фондов.

Амортизация - исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования. Увеличение финансирования капитальных вложений может быть обеспечено и за счет целевого использования амортизационных отчислений. Часть амортизационных отчислений в расходуется по прямому назначению, т. е. на замену морально и физически изношенной строительной техники, остальная же их часть направляется предприятиями и организациями на пополнение оборотных средств, заработную плату, строительство местных дорог и прочие цели.

Вторым внутренним источником инвестирования является прибыль, доля которой в общем объеме инвестиций в основной капитал в последние годы колеблется в среднем от 15 до 23%. Одно из основных направлений её увеличения - совершенствование налоговой политики.

Важным источником инвестиций также является использование потенциала иностранных инвестиций. Для его привлечения необходима успешная конкуренция на мировых финансовых рынках иностранными потребителями инвестиций, улучшение внутренней инвестиционной среды с целью снижения рисков для иностранных инвесторов, проведение инвестиционной политики, способствующей росту привлекательности инвестиций в отечественную экономику. Кроме физического износа основные средства производства могут устаревать морально. Моральный износ основных средств - старение и обесценивание основных средств в связи с тем, что их технико-технологические показатели все более отстают от растущего мирового уровня.

26.

Коэффициент обновления основных фондов (Ко.ф.):

где Фвв. - стоимость введенных основных фондов в течение года, руб.;

Фк.г. - стоимость основных фондов на конец года, руб.;

Коэффициент выбытия основных фондов (Квыб.):

где Фвыб. - стоимость выбывающих основных фондов, руб.;

Фн.г. - стоимость основных фондов на начало года, руб.

27. Материалоемкость – показатель расхода материальных ресурсов на производство какой-либо продукции. Выражается в натуральных единицах расхода сырья, материалов топлива, энергии, необходимых для изготовления единицы продукции, либо в процентах к стоимости используемых материальных ресурсов в структуре себестоимости продукции

Фондоемкость – показатель, расчитанный как стоимость основных средств деленная на годовой выпуск продукции с помощью этих средств. Показатель обратный фондоотдаче.

Трудоемкость – затраты живого труда на производство единицы продукции или единицы работ. Нормативная Т. Измеряется в нормо-часах. Фактическая Т. Продукции исчисляется делением затраченного рабочего времени в человеко-часах или человеко-днях на общий объем продукции в натуральтных или стоимостных измерениях.

Энергоёмкость — величина потребления энергии и (или) топлива на основные и вспомогательные технологические процессы изготовления продукции, выполнение работ, оказание услуг на базе заданной технологической системы.

Численным выражением энергоёмкости системы является показатель, представляющий собой отношение энергии, потребляемой системой, к величине, характеризующей результат функционирования данной системы.

Часто используются следующие способы расчета энергоемкости: кВт.ч./ед. изделия (для электроэнергии); Гкал/ед. изделия (для тепла); т.у.т./ед. изделия (для топлива, а также пересчитанного в т.у.т. электроэнергии и тепла); затраты на энергию и топливо/выручка предприятия;

28. см вопрос 9.

29.

Коэффициент обновления (Коб) |

|

Доля новых ОС на предприятии |

|

Коэффициент выбытия ОС (Квыб) |

|

Доля выбывших ОС за период |

|

Коэффициент прироста (Кпр) |

|

Темп прироста ОС |

|

Удельный вес активной части ОПФ |

|

|

|

3 0.

Амортизация - исчисленный в денежном

выражении износ основных средств в

процессе их применения, производственного

использования.

0.

Амортизация - исчисленный в денежном

выражении износ основных средств в

процессе их применения, производственного

использования.

31. Показатели использования оборотных средств

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств, показывающий сколько оборотов совершили оборотные средства за рассматриваемый период определяется по формуле

,

,

где NРП – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.; ФОС – средний остаток всех оборотных средств за рассматриваемый период, руб.

Средний остаток оборотных средств определяется по формуле среднего хронологического.

Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле

или

или

.

.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

Абсолютное высвобождение (вовлечение) оборотных средств определяется следующим образом

![]() ,

,

где

![]() –

средний остаток оборотных средств в

базовом и сравниваемом периодах

соответственно, руб.

–

средний остаток оборотных средств в

базовом и сравниваемом периодах

соответственно, руб.

Относительное высвобождение (вовлечение) оборотных средств происходит в случае ускорения (замедления) оборачиваемости и может быть определено по формуле

,

,

где

NРП1

– объем реализации продукции в

сравниваемом периоде в оптовых ценах,

руб.;

![]() –

длительность одного оборота в днях в

базовом и сравниваемом периодах, дн.

–

длительность одного оборота в днях в

базовом и сравниваемом периодах, дн.

32. Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов: опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др

33. Оборотные производственные фонды - это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла

Оборотные производственные фонды классифицируются по следующим элементам:

Производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части для ремонта оборудования, малоценные и быстроизнашивающиеся предметы). К категории малоценных и быстроизнашивающихся предметов относят: предметы, служащие менее одного года и стоимостью на дату приобретения не более 100-кратного (для бюджетных учреждений - 50-кратного) установленного законодательством Российской Федерации минимального размера месячной оплаты труда за единицу; специальные инструменты и специальные приспособления, сменное оборудование независимо от их стоимости; специальная одежда, специальная обувь независимо от их стоимости и срока службы и др.

Незавершенное производство и полуфабрикаты собственного производства (НЗП). Незавершенное производство представляет собой продукцию, не законченную производством и подлежащую дальнейшей обработке.

Расходы будущих периодов – это затраты на освоение новой продукции, плата за подписные издания, оплата на несколько месяцев вперед арендной платы и др. Эти расходы списываются на себестоимость продукции в будущих периодах.

Фонды обращения - это совокупность всех средств, функционирующих в сфере обращения.

34. К фондам обращения относятся:

– готовая к реализация продукция, находящаяся на складах предприятия.

– продукция отгруженная, но еще не оплаченная покупателем.

– денежные средства (в кассе предприятия и на счетах в банке), а так же средства, находящиеся в незаконченных расчетах (дебиторская задолженность). Дебиторская задолженность – это средства данного предприятия, находящиеся в обороте других предприятий.