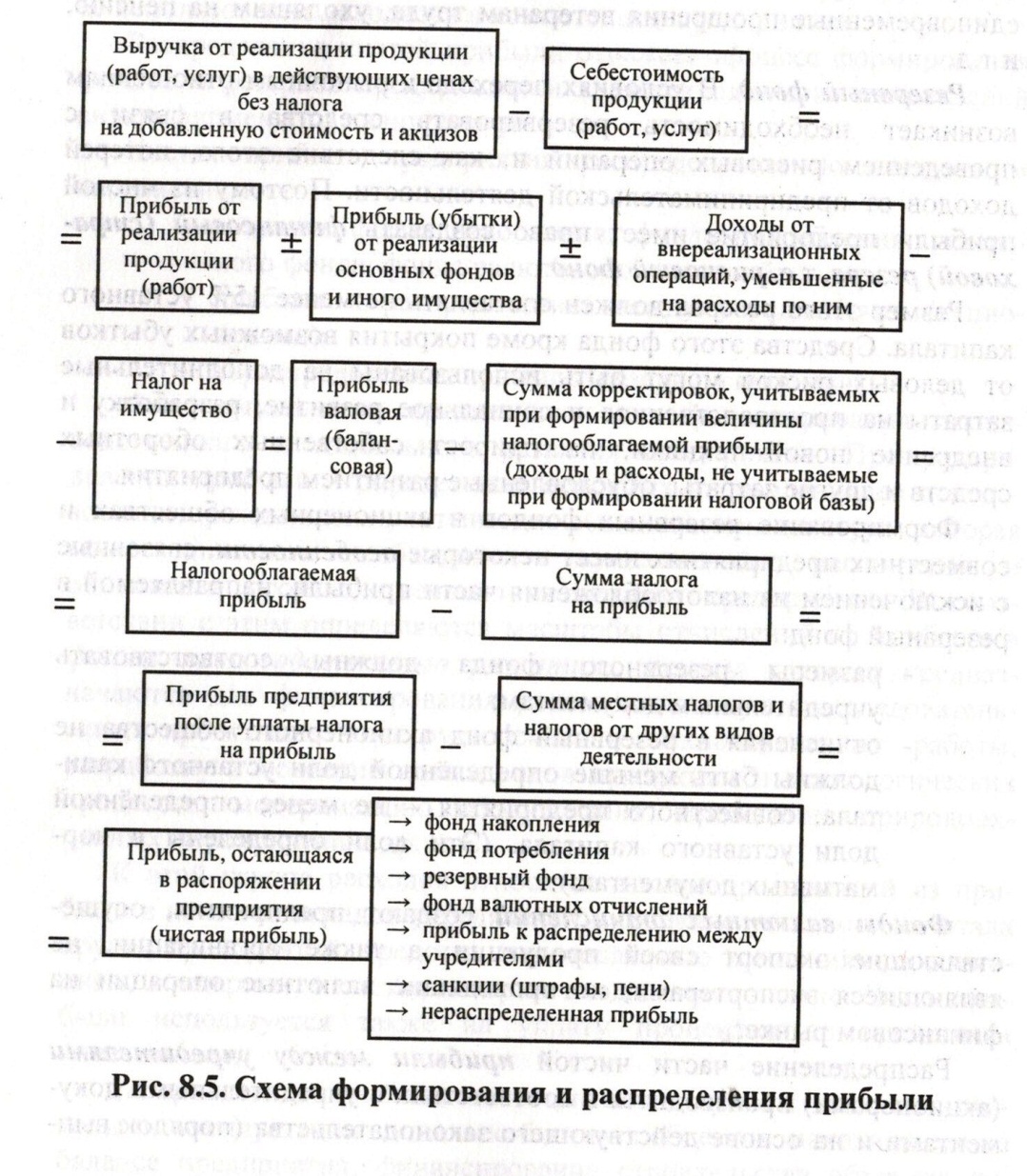

Формирование и распределение прибыли продукции

Кроме выручки от основной деятельности (реализации продукции) предприятие может иметь выручку от инвестиционной и финансовой деятельности.

Выручка от инвестиционной деятельности выражается в виде финансового результата от продажи внеоборотных активов и реализации ценных бумаг.

Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций предприятия.

53.

54. 1) Прибыль от реализации ОС и другого имущества

Прибыль от реализации продукции |

Прибыль от других видов деятельности |

Прибыль от реализации имущества |

2) Валовая прибыль = Пр + Пдр + Пр.им

3) Налогооблагаемая прибыль= Пвал – РФ

4) Чистая прибыль = ЧП = Пн.о. – Нпр. – Нмест

П рибыли

предприятия направляется на цели

производственного и социального развития

предприятия, а также внесение платежей

и отчислений в бюджеты всех уровней.

рибыли

предприятия направляется на цели

производственного и социального развития

предприятия, а также внесение платежей

и отчислений в бюджеты всех уровней.

55.

5 7765

7765

Основные пути роста рентабельности производства – увеличение удельного веса специализированного производства, применение современные методов организации производства и труда в соответствии с требованиями научно-технического прогресса, ускорение внедрения и освоения новой, более прогрессивной техники, повышение производительности труда, снижение себестоимости продукции, улучшение ее качества, усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов и повышение материальной заинтересованности работников в результатах своего труда.

56. Самым общим показателем финансовой устойчивости выступает излишек или недостаток источников средств для формирования запасов и затрат. Для характеристики этих источников используется несколько показателей, - использованных ранее в качестве дополнений или статей сравнительного аналитического баланса, - различающихся по степени охвата источников:

Наличие собственных средств в обороте

Наличие собственных и долгосрочных источников формирования запасов и затрат или функционирующий капитал

Общая величина основных источников формирования запасов и затрат

Запасы и затраты

Этим показателям наличия источников формирования запасов и затрат соответствуют следующие показатели обеспеченности запасов и затрат источниками их формирования:

Излишек или недостаток собственных оборотных средств

Излишек или недостаток собственных и долгосрочных заемных источников

Излишек или недостаток общей величины основных источников (или финансово-эксплуатационные потребности)

57. Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. В процессе снабженческой, производственной сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяется структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом положении, и наоборот.

5 8.

8.

5 9.

9.

60. Налоги юридических лиц

Наиболее важные налоги, взимаемые с юридических лиц, это налог на прибыль, налог на добавленную стоимость(НДС), акцизы, налог на имущество.

Налог на прибыль

Налог на имущество предприятий.

Налог на добавленную стоимость(НДС)

Налог на операции с ценными бумагами. Его плательщиками являются юридические лица - эмитенты ценных бумаг. Объект налогообложения - номинальная сумма выпуска ценных бумаг, заявленная эмитентом. Сумма налога уплачивается плательщиком одновременно с предоставлением документов на регистрацию эмиссии.

Налоги с физических лиц

К этой группе налогов относятся: налог на доходы физических лиц, налоги на имущество физических лиц, налог на имущество, переходящее в порядке наследования или дарения, а также ряд других, менее значительных налогов.

61. Различают следующие функции налогов:

Фискальная функция - реализуется главное общественное назначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций.

Контрольная функция. Появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, появляется необходимость внесения изменений в налоговую систему и бюджетную политику. Осуществление контрольной функции налогов, ее полнота и глубина в известной мере зависят от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики своевременно и в полном объеме уплачивали установленные законодательством налоги.

Эта функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Распределительная функция налогов обладает радом свойств (регулирующее, стимулирующее, воспроизводственное), характеризующих многогранность ее роли в воспроизводственном процессе.

Экономическая функция налогов состоит в воздействии через налоги на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе.

62.

63.

64.

6 5.

5.

66. Содержание и структура могут варьироваться в зависимости от цели составления этого документа и области применения (производственные, сервисные, торговые и др. компании)

В настоящее время не существует определенных методик подготовки бизнес-плана, однако, существуют несколько групп стандартов его составления.

Стандарты UNIDO

Общая структура бизнес-плана, в соответствии со стандартами UNIDO, должна придерживаться следующих параметров:

Резюме

Идея (сущность) предлагаемого проекта

Общие исходные данные и условия.

Описание образца нового товара.

Оценка опыта предпринимательской деятельности.

Оценка рынка сбыта

Описание потребителей нового товара.

Оценка конкурентов.

Оценка собственных сильных и слабых сторон относительно конкурентов.

План маркетинга

Цели маркетинга.

Стратегия маркетинга.

Финансовое обеспечение плана маркетинга.

План производства

Изготовитель нового товара.

Наличие и требуемые мощности производства.

Материальные факторы производства.

Описание производственного процесса.

Организационный план

Организационно-правовая форма собственности фирмы.

Организационная структура фирмы.

Распределение обязанностей.

Сведения о партнерах.

Описание внешней среды бизнеса.

Трудовые ресурсы фирмы.

Сведения о членах руководящего состава.

Финансовый план.

План доходов и расходов .

План денежных поступлений и выплат.

Сводный баланс активов и пассивов фирмы.

График достижения безубыточности.

Стратегия финансирования (источники поступления средств и их использование).

Оценка риска и страхование.

Приложение

67. см вопрос 35.