29. Коммерческие банки: место в кредитной системе, организационная структура и основные принципы деятельности.

Коммерческие банки занимают центральное место в кредитной системе любой страны.

По российскому законодательству, банк определяется как кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Таким образом, можно определить коммерческий банк как основной элемент кредитной системы страны. Он занимает место посредника и функционала между непрофессиональными участниками рынка.

Организационная структура банка

Организационная структура коммерческого банка определяется его Уставом, в котором содержатся положения об органах управления банком, их полномочиях, ответственности и взаимосвязи при осуществлении основных банковских операций.

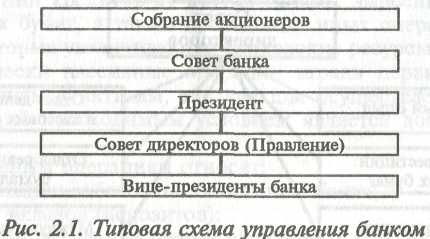

Главным органом управления коммерческим банком является общее собрание акционеров. Оно принимает следующие решения: утверждает и изменяет Устав, выбирает Совет директоров, утверждает годовой отчет, распределяет доходы банка, принимает решения о формировании его фондов, создании и ликвидации филиальной сети, а также, решает и другие важнейшие вопросы деятельности банка.

На общем собрании акционеров из числа Совета банка назначается Президент, который и руководит исполнительным органом банка - Советом директоров (или Правлением банка). Совет директоров состоит из вице-президентов и осуществляет руководство за деятельностью банка. Вице-президенты (их число зависит от размеров и специфики деятельности банка) контролируют соответствующие подразделения и отделы банка. Типовая схема управления банком представлена на рисунке 2.1.

Совет директоров формирует высшие управленческие органы банка, которые ведут практическую деятельность в соответствии с его указаниями и рекомендациями. Основными функциями Совета являются: определение стратегических целей банка и формирование его политики по ссудным, инвестиционным, расчетным, валютным и другим операциям; укрепление конкурентных позиций банка на рынке; установление деловых связей с другими организациями; выполнение консультативных услуг; периодическая проверка деятельности банка; подбор, обучение и использование кадров. Директора банка заслушивают отчеты руководителей отделов, обсуждают положение дел банка и принимают решения о его структуре (отделах, подразделениях).

Организационная структура банка включает функциональные подразделения и службы, число которых определяется экономическим содержанием и объемом выполняемых им операций. Подразделения (отделы) банка формируются по функциональному назначению. Так, операции банка по аккумуляции свободных денежных средств юридических и физических лиц выполняются отделом депозитных операций, учетно-ссудные операции - кредитным отделом, доверительные операции - трастовым отделом и т.д. Большое внимание коммерческие банки уделяют вопросам организации хозрасчета, рентабельности и ликвидности. С этой целью создаются структурные подразделения, которые занимаются вопросами текущей деятельности банка, оказывают организующее воздействие на его работу в целом. В их числе отдел разработки коммерческой деятельности банка; отдел организации хозрасчетной деятельности и отдел по управлению ликвидностью банка.

Принципы деятельности КБ:

1. Первым и основополагающим принципом деятельности коммерческих банков является работа в пределах реально имеющихся ресурсов.

2. Полная экономическая самостоятельность, подразумевающая экономическую ответственность банка за результаты деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов. Экономическая ответственность банка распространяется на весь капитал банка.

3. Взаимоотношения коммерческого банка с клиентами строятся как обычные рыночные отношения, т.е. устанавливая финансовые отношения с клиентами банк исходит из критериев прибыльности, риска и ликвидности.

4. Регулирование деятельности коммерческого банка в рыночных условиях осуществляется только косвенными экономическими методами (регулирование ставки рефинансирования и т.д.).

Основная цель деятельности Кб заключается в том, чтобы получить прибыль от инвестирования средств вкладчика посредством принятия для себя такой доли риска, которое не ставит под угрозу его способность отвечать по свои обязанностям.