7. Дайте характеристику основных принципов подготовки финансовой отчетности.

Международные стандарты финансовой отчетности базируются на таких основополагающих принципах составления отчетности, как:

1)требования к качеству информации ( необходимостью удовлетворения потребностей внешних пользователей финансовой отчетности)

2)принципы учета информации (отражения информации в учете) (правила, в соответствии с которыми должна отражаться информация в системе финансового учета)

3)элементы финансовой отчетности (классы статей, которые обладают одинаковыми экономическими характеристиками и группируются соответствующим образом в системе финансового учета и в финансовой отчетности)

Требования к качеству информации можно классифицировать следующим образом:

полезность;

уместность (своевременность, существенность, ценность (для составления прогнозов, для оценки результатов));

достоверность, надежность (правдивость, преобладание содержания над формой, возможность проверки, нейтральность);

понятность;

сопоставимость и стабильность.

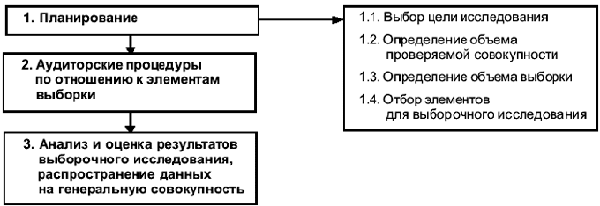

8. Дайте характеристику основных этапов проведения выборочной проверки.

Алгоритм проведения выборочной проверки

9 Для чего используют тесты контроля?

Тестирование средств контроля проводится для подтверждения оценки риска системы внутреннего контроля

10 Из каких источников могут быть получены аудиторские док-ства?

По источникам док-ва делятся на полученные:

от аудируемого лица — внутренние;

из других источников — внешние.

11 Как должен поступить аудитор в случае отказа рук-тва от предоставления заявлений?

Если руководство отказывается предоставить необходимые заявления, то это рассматривается как ограничение объема аудиторской проверки, в этом случае аудитор выражает условно-положительное мнение или отказывается от выражения мнения.

12 Как расп-тся обязанности и ответ-сть между аудитором и клиентом при подготовке финансовой информации?

Подготовка финансовой информации — это сбор, классификация, обобщение и представление финансовой информации с применением знаний аудитора в области бухгалтерского учета (например, составление бухгалтерского баланса и других форм финансовой отчетности на основе предоставленных клиентом данных бухгалтерского учета). При оказании данной услуги аудитор выступает в роли бухгалтера, поэтому в тексте МСА 930 «Задания по подготовке финансовой информации» (в настоящее время ISRS 4410) используется именно этот термин. При подготовке финансовой информации так же, как и проведении согласованных процедур, бухгалтер должен соблюдать все профессиональные этические принципы, за исключением требования независимости (однако если бухгалтер не является независимым, это обстоятельство должно быть отражено в отчете). Уверенность в отношении обрабатываемой информации не выражается.

Для подготовки финансовой информации бухгалтер получает общее представление о характере финансово-хозяйственной деятельности клиента, формах его бухгалтерских записей и основах финансовой отчетности, в соответствии с которыми должна быть представлена требуемая информация.

В обязанности бухгалтера не входит:

оценка достоверности и полноты предоставленной информации;

оценка системы внутреннего контроля;

получение подтверждений или проверка разъяснений.

ответственность за полноту и точность предоставляемой бухгалтеру информации несет руководство клиента;

Если бухгалтеру становитс я известно, что предоставленная ему информация не удовлетворяет предъявляемым требованиям, то он должен запросить у руководства клиента дополнительные сведения, а в случае невыполнения этой просьбы — отказаться от подготовки финансовой информации.

Ответственность аудитора за содержание финансовой информации ограничивается уровнем уверенности, обеспечиваемым при оказании услуг.