Тема 8. Облік господарських процесів

1. Кругообіг господарських засобів

2. Облік процесу постачання

3. Облік витрат на виробництво

4. Облік процесу реалізації.

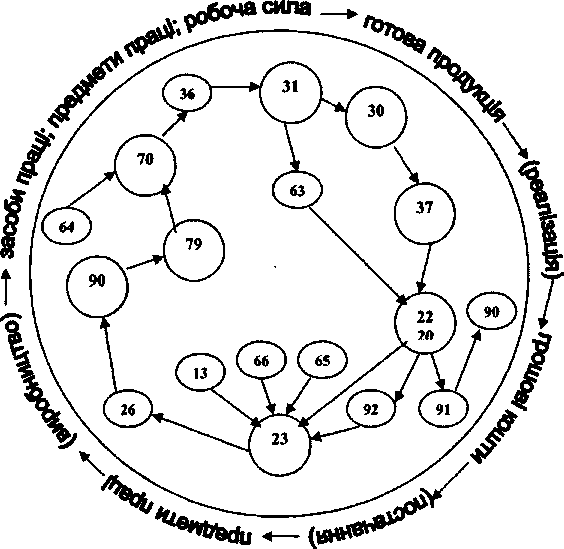

1. Кругообіг господарських засобів

Рис.9.1. Графічне узагальнення відображення обліку кругообігу коштів промислового підприємства.

2. Облік процесу постачання

Для створення суспільного продукту необхідні предмети праці, тобто сировина, матеріали тощо. Кожна ланка господарства заготовляє потрібні йому предмети праці.

Бухгалтерський облік відображає затрати на придбання предметів праці, визначаючи їх собівартість і забезпечуючи контроль за виконанням плану постачання щодо кількості, номенклатури і собівартості заготовлених засобів.

Такі елементи методу бухгалтерського обліку, як оцінка і калькуляція дають змогу одержати ці показники.

Процес постачання - сукупність операцій по забезпеченню підприємств матеріалами, сировиною, паливом тощо.

Витрати придбання предметів праці поділяють на дві групи:

витрати в розмірі купівельної вартості придбаних предметів праці;

транспортно-заготівельні витрати (перевезення, вантажно-розвантажувальні роботи).

Виходячи з суті і характеру процесу заготівлі бухгалтерським обліком вирішуються слідуючі облікові задачі:

- облік матеріалів на складі підприємств;

- облік розрахунків з постачальниками за отримані матеріальні цінності;

облік розрахунків за транспортно-заготівельні витрати;

обчислення собівартості придбаних матеріалів.

Для обліку процесу постачання і вирішення поставлених задач використовуються слідуючи показники: кількість придбаних матеріалів, їх вартість; вартість транспортно-заготівельних витрат; визначення загальної вартості придбаних матеріалів.

Для відображення господарських операцій по придбанню виробничих запасів у бухгалтерському обліку використовується рахунок 20 "Виробничі запаси". По дебету цього рахунку відображаються витрати, пов'язані із заготівлею матеріальних цінностей, що надходять на підприємство по купівельній договірній вартості і сумою транспортно-заготівельних витрат. Це дає змогу визначити фактичну собівартість купівельних матеріальних цінностей. По кредиту рахунку 20 "Виробничі запаси" відображаються операції, пов'язані з їх рухом та списанням матеріальних, трудових та інших витрат.

За даними аналітичних рахунків та субрахунків одержують інформацію про кількість та вартість окремих видів сировини, купівельних напівфабрикатів і комплектуючих виробів, тари і тарних матеріалів, палива, запасних частин, будівельних матеріалів тощо.

Облік розрахунків з постачальниками за одержані матеріальні цінності та надані транспортні послуги, здійснюється на активно-пасивному рахунку 63 "Розрахунки з постачальниками та підрядниками ".

Відображення господарських операцій по заготівлі матеріальних цінностей:

№ з/п |

Назва операції |

Кор. рах |

|

Дт |

Кт |

||

1. |

Оприбутковані матеріальні цінності, що надійшли від постачальників (без ПДВ). Документи: Рахунок-фактура. |

20 |

63 |

|

Прибутковий ордер. Акт прийняття цінностей. |

|

|

2. |

На вартість послуг транспортних організацій по перевезенню матеріальних цінностей(без ПДВ). Документ: Товарно-транспортна накладна: Рахунок-фактура. |

20 |

63,37 |

3. |

Придбані виробничі запаси за готівку. Документ: Накладна. Видатковий касовий ордер. |

20 |

ЗО |

4. |

На суму розрахунків з податкового кредиту по податку на додану вартість(до операцій 1-2). Документ: Податкова накладна. |

64 |

63 |

5. |

На суму оплати заборгованості постачальникам та іншим дебіторам за отримані матеріальні цінності та виконані роботи, послуги. Документ: Платіжне доручення. |

63,37 |

31 |

6. |

Відпущені зі складу у виробництво, на виготовлення продукції матеріальні цінності. Документ: Накладна. Акт про приймання матеріалів. |

23,91, 92 |

20 |

7. |

Використані матеріальні цінності на пакування готової продукції. Документ: Лімітно-забірна карта. Накладна. |

93 |

20 |

8. |

Відображена сума нестач матеріальних цінностей, що підлягає врегулюванню. Документ: Порівняльна відомість. |

94 |

20 |

Придбані матеріальні цінності в аналітичному обліку відображаються за купівельною вартістю.

Для визначення фактичної собівартості кожного виду матеріалів необхідно суму транспортно-заготівельних витрат розподілити між ними пропорційно визначеному базису, тобто їх вазі, покупній вартості тощо.

Відсоткове відношення транспортно-заготівельних витрат до покупної вартості придбаних матеріалів чи іншого базису, визначається шляхом відношення суми транспортно-заготівельних витрат до покупної вартості придбаних матеріалів та добутком визначеного результату на 100 %.

3. Облік витрат на виробництво

Процес виробництва уявляє сукупність витрат, пов'язаних з виготовленням готової продукції (виконаних робіт, послуг).

Метою обліку процесу виробництва є: відображення і обчислення витрат, пов'язаних з виготовленням продукції; виявлення її кількості і собівартості.

Це в свою чергу обумовлює слідуючі основні задачі:

облік матеріальних і трудових витрат на виробництво продукції;

визначення кількості виготовленої готової продукції і виробів, виготовлення яких не завершено на кінець звітного періоду;

обчислення затрат на виготовлення виробів, обробка яких незавершена і обчислення собівартості готової продукції.

Отже, бухгалтерський облік процесу виробництва, повинен відображати всі затрати на виготовлення продукції з одного боку та випуск готової продукції - з іншого.

Витрати виробництва - це спожиті в процесі виробництва засоби виробництва, які втілюють у собі минулу працю(сировину, матеріали, амортизацію основних засобів тощо).

Операційні витрати - це витрати, пов'язані з діяльністю по реалізації продукції та управлінням підприємством. Це витрати звітного періоду, не пов'язані з виробництвом продукції.

До основного виробництва відносяться: цехи, дільниці, що беруть участь у виготовленні продукції.

Допоміжні виробництва призначені для обслуговування цехів основного виробництва: для робіт по ремонту основних засобів; забезпечення інструментом, запчастинами, різними видами енергії, транспортними послугами.

До обслуговуючих виробництв непромислових господарств належать: незаводський транспорт; житлово-комунальні господарства; культурно-побутові заклади; підсобні сільськогосподарські підприємства, що не беруть участі у виробництві товарної продукції.

Витрати на виробництво поділяються: за елементами та за статтями калькуляції. Під елементами витрат розуміють економічно однорідні витрати. Витрати за статтями калькуляції - це витрати на окремі види виробів, а також витрати на основне і допоміжне виробництво.

За способом перенесення вартості на продукт витрати поділяються на прямі і непрямі. До прямих витрат належать : витрати, пов’язані з виробництвом окремих видів продукції на сировину, основні матеріали, купівельні вироби тощо), що включаються до їх собівартості.

До непрямих витрат відносяться витрати, пов’язані з виробництвом продукції (витрати на утримання та експлуатацію обладнання, загальновиробничі), що включаються до собівартості продукції робіт, послуг). Ці витрати створюють комплексні статті калькуляції, тобто включають декілька елементів, які відрізняються за функціональною роллю у виробничому процесі.

За ступенем впливу обсягу виробництва на рівень, витрати поділяються на: умовно-змінні; умовно-постійні. До умовно-змінних витрат належать: витрати, абсолютний розмір яких збільшується із збільшенням обсягу випуску продукції та знижується з його зменшенням (витрати на сировину і матеріали, купівельні комплектуючі вироби, технологічне паливо та енергія, оплата праці робітникам, зайнятим у виробництві продукції, відрахування на соціальні заходи та ін).

Умовно-постійні - це витрати, абсолютний розмір яких із збільшенням (зменшенням) випуску продукції істотно не змінюється.До них належать витрати , пов'язані з обслуговуванням і управлінням виробничою діяльністю цехів, витрати на забезпечення господарських потреб виробництва.

Витрати на виробництво поділяються за календарними періодами на: поточні; одноразові. Поточні витрати (постійні) — це звичайні витрати, або витрати, з періодичністю менше місяця. Одноразові витрати - це витрати, що здійснюються періодично і спрямовані на забезпечення виробництва протягом тривалого часу.

Витрати на переробку (виробництво) запасів включають: прямі матеріальні витрати, а також постійні, змінні виробничі накладні витрати.

Розподілення постійних виробничих накладних витрат базується на нормальній потужності виробничого устаткування, а змінні виробничі накладні витрати розподіляються на кожну одиницю виробництва на базі фактичного використання виробничих потужностей.

Витрати на виробництво обліковують в системі рахунків, призначених для відображення процесу виробництва. Витрати на виробництво обліковують на рахунку 23 "Виробництво ". По дебету цього рахунку групуються всі витрати, що складають собівартість основної продукції. По кредиту - відображають собівартість готової продукції(робіт, послуг), вартість повернених на склади матеріальних цінностей, відходів, одержаних у процесі виробництва. Сальдо на початок звітного періоду відображає залишки незавершеного виробництва. Сальдо на кінець звітного періоду відображає залишки незавершеного виробництва, що перейшли з минулого звітного періоду.

Схематична будова рахунку 23 "Виробництво"(грн.)

Дебет Кредит

Сальдо на початок звітного періоду (незавершене виробництво) |

4000 |

Вартість повернених на склади матеріальних цінностей, зворотних відходів, побічної та супутньої продукції, одержаної у процесі виробництва |

100

|

Виробничі витрати за звітний період |

20000 |

Брак у виробництві (собівартість забракованих виробів і витрат на виправлення браку) |

300 |

Брак у виробництві (технологічний) |

200 |

Фактична собівартість готової продукції основного виробництва |

18000 |

Оборот по дебету рахунку |

20200 |

Оборот по кредиту рахунку |

18400 |

Сальдо на кінець звітного періоду (незавершене виробництво) |

5800 |

|

|

Аналітичний облік рахунка 23 "Виробництво" ведеться за видами виробництв.

Таким чином по дебету рахунку 23 "Виробництво" та на його аналітичних субрахунках відображаються як прямі так і непрямі матеріальні, трудові і інші витрати. Це дає змогу визначити виробничу собівартість готової продукції, випущеної із виробництва. Для цього складають калькуляцію, в якій визначають собівартість товарного випуску та одиниці продукції.

Фактичну собівартість випущеної готової продукції із виробництва визначають : до витрат у незавершеному виробництві на початок місяця додають затрати за місяць і віднімають затрати у незавершене виробництво на кінець місяця.

Кореспонденція рахунків з обліку процесу виробництва

№ з/п |

Назва операції |

Кор.рах |

|

Дт |

Кт |

||

1. |

Списані матеріальні витрати на виробництво продукції і надання послуг |

23 |

20 |

2. |

Включені до собівартості продукції основного виробництва витрати допоміжних цехів |

23 |

23 |

3. |

Списані загальновиробничі витрати, включені до собівартості продукції, і послуг основного, допоміжного виробництва |

23,90 |

23 |

4. |

Акцентовані рахунки постачальників за електроенергію, водопостачання |

23 |

63,68 |

5. |

Нарахована заробітна плата працівникам основного та допоміжного виробництва |

23 |

66 |

6. |

Відраховані суми на соціальні заходи від заробітної плати працівників основного та допоміжного виробництва |

23 |

65 |

7. |

Включені до собівартості основного виробництва збитки від браку |

23 |

24 |

8. |

Випущені з виробництва і оприбутковані готова продукція і напівфабрикати |

26,25 |

23 |

9. |

Списана собівартість реалізованих робіт і послуг |

903 |

23 |

4. Облік процесу реалізації.

Заключним етапом роботи підприємств є реалізація виробленої продукції, яка відбувається відповідно до договорів. Під процесом реалізації розуміють сукупність операцій по продажу готової продукції споживачам. Виконання цього процесу забезпечує кінцеві результати господарської діяльності підприємства - прибуток (збиток). Цим і обумовлено велике значення обліку реалізації готової продукції.

Облікові задачі по реалізації продукції передбачають наступне: визначення кількості та вартості реалізованої продукції; облік реалізації продукції на аналітичних та синтетичних рахунках; віднесення на реалізовану продукцію затрат на пакування, транспортування(витрати на збут); облік надходження грошей від покупців; визначення і відображення на рахунку 79 "Фінансові результати" доходу від реалізації; контроль за виконанням обов'язків по договорам.

Реалізованою продукцією підприємств вважається продукція за яку пред’явлені покупцеві розрахункові документи, або продукція за яку підприємство - продавець одержало плату на поточний рахунок чи авансові платежі.

Собівартість реалізованої продукції відображається на активному рах.90 "Собівартість реалізації", суми якого в кінці звітного періоду списуються в дебет рахунка № 79 "Фінансові результати".

По кредиту рахунку № 70 "Доходи від реалізації" відображаються доходи від реалізації (товарів, послуг). Відображення податків на додану вартість, акцизного збору відображається по дебету рахунку № 70 "Доходи від реалізації". Наприкінці звітного періоду кінцеве сальдо по рахунку № 70 "Доходи від реалізації" списується на рахунок № 79 "Фінансові результати".

Витрати на збут (рах.№ 93) зменшують фінансові результати, які обліковуються на рахунку № 79 "Фінансові результати".

Таким чином, по дебету рахунку № 79 "Фінансові результати" одержують повну собівартість реалізованої продукції (яка складається з виробничої собівартості, витрат на збут, а також податку на додану вартість і акцизного збору), а по кредиту - дохід від реалізації продукції за цінами реалізації. Різниця між кредитовими і дебетовими записами на рахунку № 79 "Фінансові результати" показує результати від реалізації, який списують на рахунок 44 "Прибутки і збитки нерозподілені". Таким чином прибуток знаходить відображення у балансі підприємства, збільшуючи власний капітал.

Кореспонденція рахунків з обліку реалізації

№ |

Назва операції |

Дт |

Кт |

1. |

Відвантажена готова продукція за ціною продажу (без ПДВ) |

36 |

701 |

2. |

Нарахований податок на додану вартість (податкові зобов'язання) |

701 |

641 |

3. |

Списана відвантажена продукція за фактичною собівартістю |

901 |

26 |

4. |

Списана фактична собівартість реалізованої продукції |

791 |

901 |

5. |

Списується доход від реалізації готової продукції (без ПДВ). |

701 |

791 |

6. |

Списуються доходи від реалізації (Кт сальдо рах. № 79 ) |

791 |

441 |