Е. Классификация статистических единиц

Общие руководящие принципы

79. Классификация каждой единицы по виду деятельности производится в соответствии с подгруппой МСОК, в которую входят основная деятельность или виды деятельности данной единицы. Основные виды деятельности единицы в целом должны определяться на основе товаров, которые она продает или поставляет, или услуг, которые она предоставляет другим единицам или потребителям.

80. В идеале основная продукция единицы должна определяться как доля добавленной стоимости в объеме проданных товаров или предоставленных услуг. На практике же часто невозможно получить такие данные о добавленной стоимости для конкретных видов продукции. В связи с этим рекомендуется, чтобы в таких случаях основной вид деятельности определялся как аппроксимация по другим критериям, таким как:

доля валовой продукции единицы, приходящаяся на товары или услуги, связанные с этими видами деятельности;

стоимость продаж этих групп продукции;

занятость, определяемая из расчета доли занятых в этих различных видах деятельности.

83. С помощью нисходящего метода можно определить вид деятельности единицы как основной вид ее деятельности, если даже на этот вид деятельности не приходится наибольшая доля общей добавленной стоимости. Тем не менее, такой подход обеспечивает лучшее соответствие совокупным данным. Ниже приведен пример применения нисходящего метода для определения кода классификации статистической единицы.

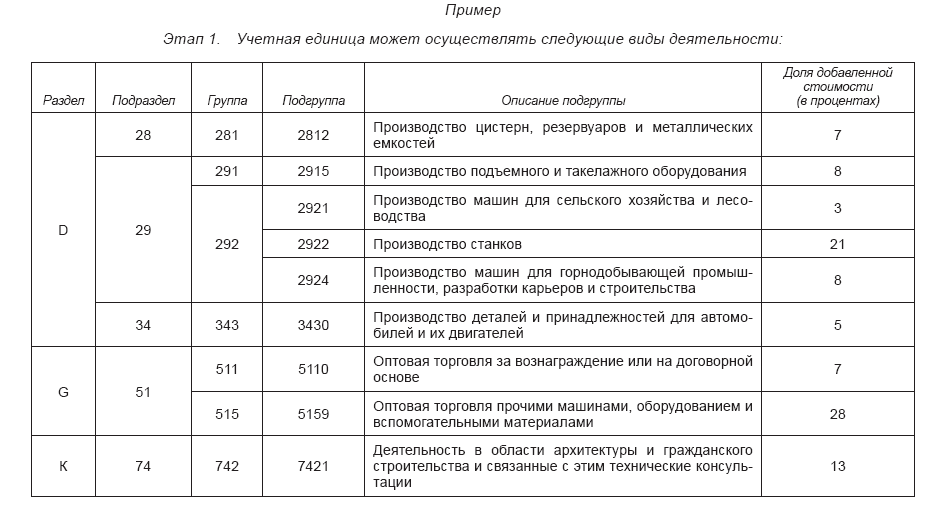

Пример: Определение основного вида деятельности учетной единицы с использованием нисходящего метода

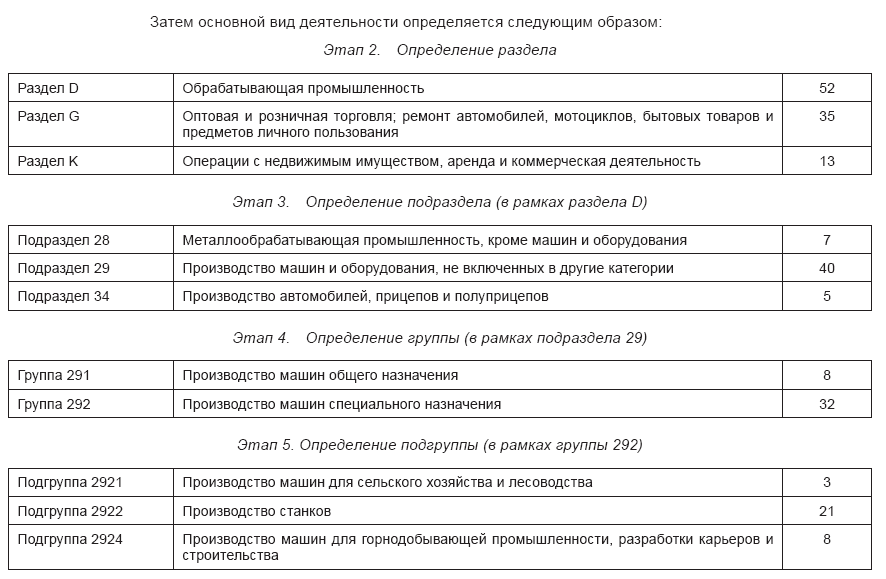

Определение основного вида деятельности осуществляется в пять этапов:

1. Составить перечень видов деятельности, осуществляемых единицей, отнеся каждый из них к соответствующей подгруппе пересмотренного варианта 3.1 МСОК, доли добавленной стоимости или к другому соответствующему критерию (см. пункт 80), если эту долю невозможно рассчитать.

2. Определить раздел пересмотренного варианта 3.1 МСОК, который имеет самую высокую долю по выбранному критерию.

3. В рамках этого раздела определить группу пересмотренного варианта 3.1 МСОК, которая имеет самую высокую долю по выбранному критерию.

4. В рамках этого подраздела определить группу пересмотренного варианта 3.1 МСОК, которая имеет самую высокую долю по выбранному критерию.

5. В рамках этой группы определить группу пересмотренного варианта 3.1 МСОК, которая имеет самую высокую долю по выбранному критерию. Эта подгруппа обозначает основной вид деятельности.

Таким образом, основной вид деятельности относится к подгруппе 2922: Производство станков, хотя подгруппой, на которую приходится наибольшая доля добавлен ной стоимости, является подгруппа 5159: Оптовая торговля прочими машинами, оборудованием и вспомогательными материалами.

Если бы при классификации вид деятельности был непосредственно отнесен к подгруппе с наибольшей долей добавленной стоимости, то результат был бы странным: это предприятие оказалось бы вне сферы обрабатывающей промышленности.