3. Облигации. 94

3.1. Стоимость облигаций. 94

Стоимость облигации в зависимости от процентной ставки и купона. 94

Арбитраж. 98

3.2. Доходность облигации. 99

Доходность до погашения YTM. 99

Доходность облигаций с правом досрочного погашения. 102

3.3. Ценовой риск. Дюрация облигации. 102

Ценовой риск. 102

Дюрация. 103

Расчет дюрации. 105

Дюрация облигации, приобретенной между выплатами купонных платежей. 107

Факторы, влияющие на дюрацию купонной облигации. 108

Модифицированная дюрация. 110

3.4. Выпуклость. 112

3.5. Дюрация портфеля облигаций. 115

3.6. Кривая доходности. 117

Динамика кривых доходности. 119

Теория несмещенных ожиданий. 121

Теория сегментирования рынка. 122

Самостоятельное построение кривой доходности. 122

Стоимость облигации относительно кривой доходности. 124

3.8. Стратегии хеджирования риска изменения процентной ставки. 125

3.9. Иммунизация портфеля облигаций. 128

Условие полной иммунизации. Теорема об иммунизации. 128

Управление дюрацией портфеля облигаций. 134

3. 10. Коэффициент хеджирования 135

Волатильность. 138

Модели волатильностей. 140

Простая волатильность. 141

Скользящие средние (СС). 142

4.24. Влияние волатильности риск облигации. 142

3.11. Заключение. 143

Ключевые слова. 143

Задачи и вопросы. 143

Рекомендуемая литература. 145

3. Облигации.

3.1. Стоимость облигаций.

О

Облигации

порождают равномерно распределенные

во времени и обычно постоянные по

величине потоки платежей (купонные

платежи). Акции порождают случайные

по величине потоки платежи (дивиденды)

Современный российский рынок государственных облигаций сформировался недавно, и состоит из бескупонных государственных облигаций (ГКО) и купонных облигаций федерального займа ОФЗ с различными сроками погашения и типам купонов. На сайтах бирж и различных информационных агентств можно получить полную информацию о котировках и доходностях торгуемых облигаций, облигационных индексов и т.д. В приложении к данной главе приводятся некоторые данные облигационной статистики и ссылки на сайты.

Стоимость облигации в зависимости от процентной ставки и купона.

Облигации имеют следующие характеристики:

Номинальная стоимость (par value) - стоимость, которую первоначально занял эмитент. Ее он должен возвратить держателю облигации через определенный срок.

Срок погашения (maturity date) - дата погашения. День, когда эмитент обязан вернуть держателю облигации номинальную стоимость.

Купонная процентная ставка (coupon interest rate) - процент номинальной стоимости, который ежегодно выплачивается держателям облигаций. Обычно два раза в год.

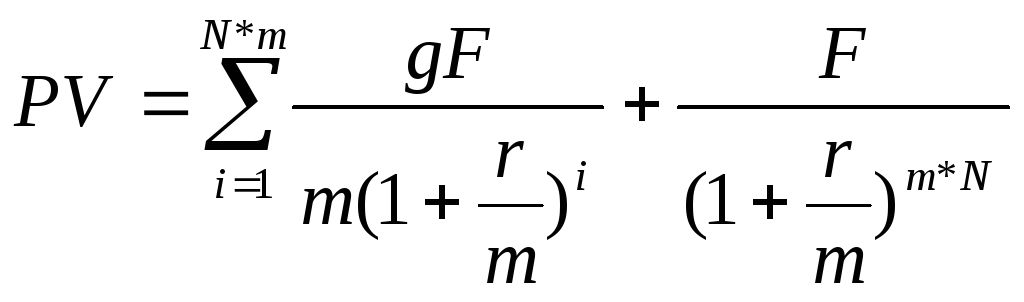

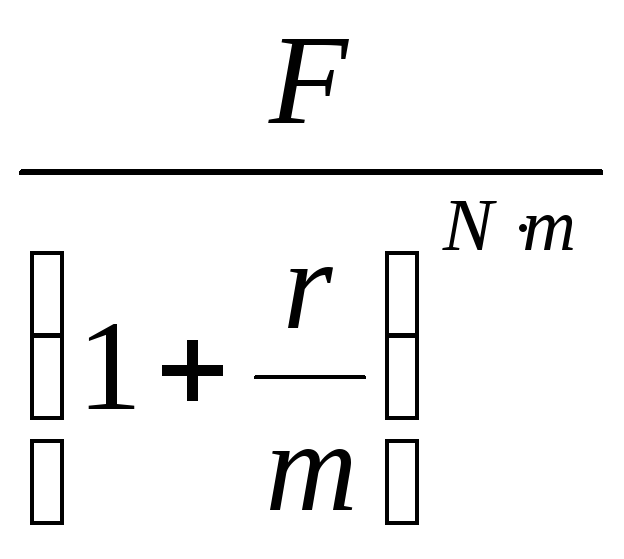

Облигации, как было сказано выше, порождают фиксированный во времени и по величине поток платежей, поэтому текущая стоимость облигации PV равна дисконтированному потоку платежей

![]() , (3.1)

, (3.1)

где C

- купонный платеж, F

- номинальная стоимость облигации,

![]() - текущая процентная ставка. Если купоны

выплачиваются

- текущая процентная ставка. Если купоны

выплачиваются![]() раз в году, то величина разового купонного

платежа равна

раз в году, то величина разового купонного

платежа равна

![]() , (3.2)

, (3.2)

где

![]() -

купонная процентная ставка. Стоимость

облигации в этом случае равна

-

купонная процентная ставка. Стоимость

облигации в этом случае равна

(3.3)

(3.3)

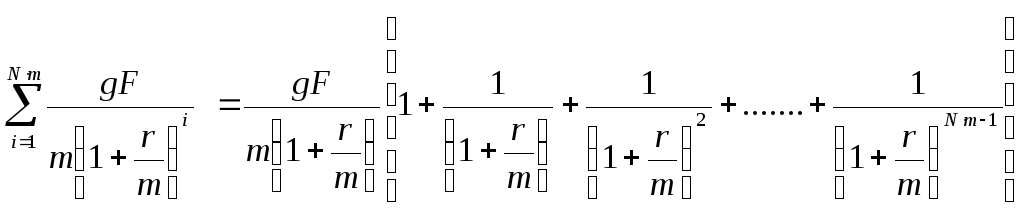

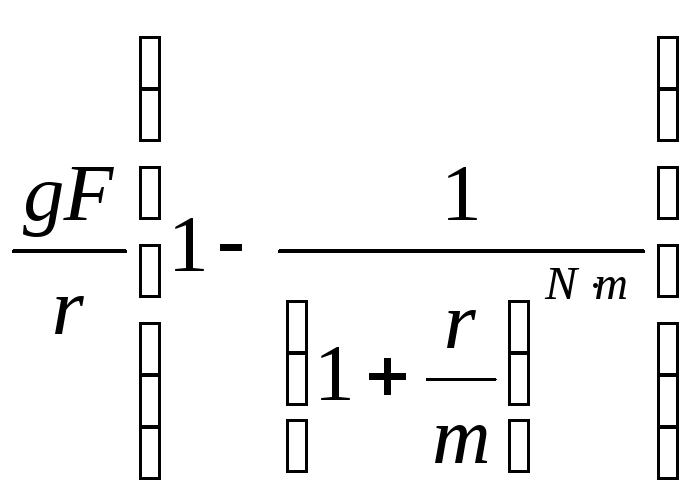

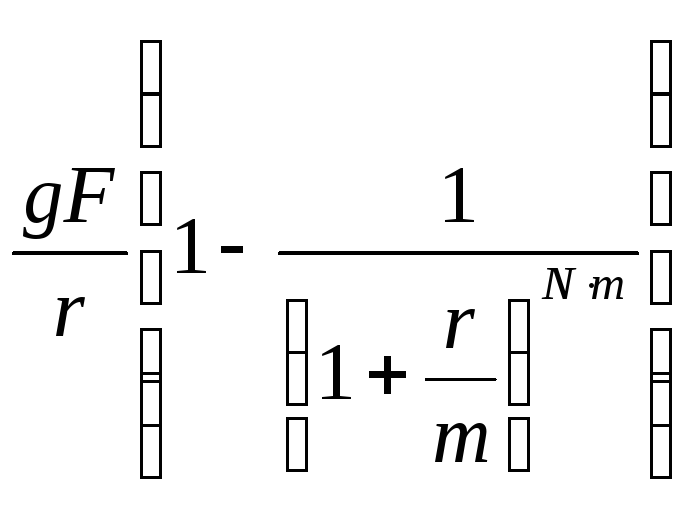

Первый член в этом выражении является суммой убывающей геометрической прогрессии, которая равна

=

=

= . (3.4)

. (3.4)

Таким образом, стоимость облигации равна

![]()

+

+ (3.5)

(3.5)

Стоимость облигации состоит из дисконтированной стоимости купонных платежей и дисконтированной стоимости номинала облигации. Эту стоимость (3.5) точнее было бы назвать «справедливой стоимостью», поскольку она не означает, что облигация торгуется именно по этой цене. Цена, рассчитанная по этой формуле, соответствовала бы рыночной котировке, если бы процентные ставки за все будущие периоды (месяцы, годы) не менялась, что практически не наблюдается на реальном рынке ценных бумаг.

Пример 1. Найти стоимость облигации номиналом $100, сроком погашения через три года, процентная ставка равна 20%. Рассмотреть случаи:

бескупонной облигации;

купонной облигации с купонной процентной ставкой g = 15%;

купонной облигации с купонной процентной ставкой g = 20%.

Таблица 3.1. Стоимость облигации в зависимости от купонной процентной ставки и срока до погашения.

|

Тип облигации |

номинал |

Периоды | ||||

|

|

|

0 |

1 |

2 |

3 |

Графическое изображение потока платежей |

|

Платежи для бескупонной облигации

|

100

|

0 |

0 |

0 |

100 |

0 0 100

0 1 2 3

|

|

Цена PV до срока погашения |

|

57,7 |

69,44 |

83,33 |

100 |

|

|

Потоки платежей для купонной облигации с купоном 15%

|

100 |

|

15 |

15 |

115 |

0 15 15 100+15 0 1 2 3

|

|

Цена PV до срока погашения |

|

89,47 |

92,36 |

95,83 |

100 |

|

|

Потоки платежей для купонной облигации с купоном 20%

|

100 |

|

20 |

20 |

120 |

0 20 20 100+20 0 1 2 3

|

|

Цена PV до срока погашения |

|

100 |

100 |

100 |

100 |

|

|

Потоки платежей для купонной облигации с купоном 25%

|

100 |

25 |

25 |

25 |

125 |

0 25 25 100+25 0 1 2 3

|

|

Цена PV до срока погашения |

|

110,53 |

107,64 |

104,17 |

100 |

|

Облигации следует покупать по цене, указанной в таблице – это «справедливая» цена облигации при данной постоянной за три периода процентной ставке, равной 20%. Из проведенного расчета можно сделать следующие выводы:

Если текущая процентная ставка равна купонной процентной ставки, то цена облигации равна номиналу.

Если текущая процентная ставка больше купонной процентной ставки, то цена облигации меньше номинала

Если текущая процентная ставка меньше купонной процентной ставки, то цена облигации больше номинала

П

Если

купонная облигация торгуется по

номиналу, то текущая процентная ставка

равна купону.

Доля приведенной стоимости купонных

платежей в 30 – летней облигации

значительно выше, чем доля приведенной

стоимости номинала. Изменение приведенной

стоимости можно оценить, если взять

первую производную по

![]() в формуле (3.5)

в формуле (3.5)

![]() -

-![]() (3.6)

(3.6)

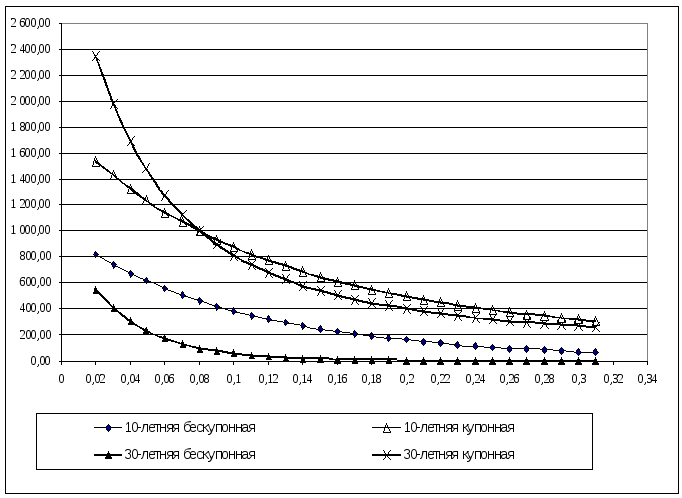

При больших N (долгосрочные облигации), второй частью в формуле (3.6) можно пренебречь. При небольших N вторым слагаемым, которое показывает влияние купонных платежей на изменение стоимости облигации, пренебречь нельзя. Поскольку второе слагаемое положительно, то изменение стоимости облигации для краткосрочных облигаций меньше, чем для долгосрочных. Иными словами значение производной при одинаковых процентных ставках для краткосрочных облигаций меньше, чем для долгосрочных. Следовательно, чувствительность долгосрочных облигаций к изменению процентной ставки больше, чем для краткосрочных.

Рис. 3.5. Зависимость стоимости облигаций от процентной ставки для бескупонных и купонных облигаций различными сроками погашения и равными купонами.

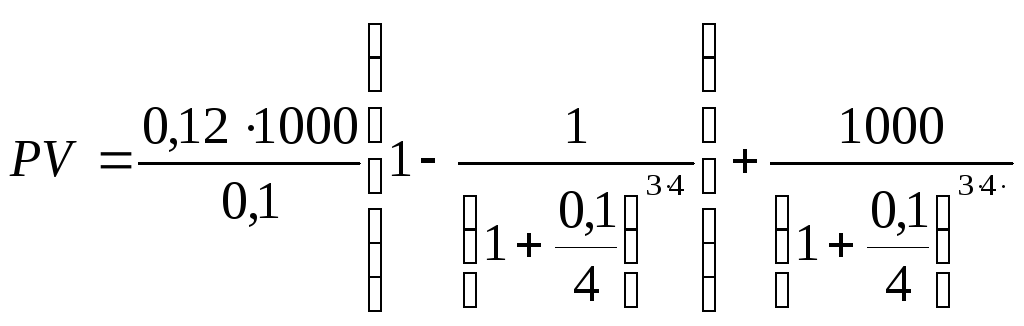

Пример 3. Определить стоимость 3 - летней купонной облигации номиналом $1000 с годовым купоном 12%. Выплаты по купону осуществляются 4 раза в году в конце квартала, процентная ставка равна 10%.

Решение. Расчет

проведем по формуле (3.5)

![]()

+

+

Подставляя данные из условия задачи, получим

=1200*0,256+743,56=1051,29

руб.

=1200*0,256+743,56=1051,29

руб.

Расчет по финансовой функции «ПС» дает тот же результат

ПС(0,1/4; 43; 10000,12/4; 0)=1051,29 руб.

Арбитраж.

Облигации активно торгуются в течении всего периода до погашения. Поскольку процентные ставки не являются постоянными, то возможны ситуации, когда облигация может торговаться по цене ниже или выше прогнозируемой. Для того, чтобы никакой инвестор не мог получить положительного безрискового дохода нужно исключить на рынке ситуацию арбитража.

Пусть до погашения облигации остался один период. Процентная ставка равна r. Под этот процент инвесторы могут занимать и вкладывать деньги сегодня. При процентной ставке r цена для однопериодной облигации должна быть равна

![]() (3.7)

(3.7)

Это вовсе не означает, что облигация будет продаваться по этой цене.

Пусть на рынке

сложилась такая ситуация, что облигация

торгуется по цене P

меньшей, чем PV,

т.е. PV(1+r)<F.

Тогда можно занять сумму денег, равную

Р < PV

под процентную ставку r

и купить

облигацию. Через один период от погашения

облигации вы получите сумму F.

Вернете долг Р(1+r),

а разность

![]() будет вашим безрисковым доходом и вы

получите чистую арбитражную

прибыль (безрисковую прибыль).

будет вашим безрисковым доходом и вы

получите чистую арбитражную

прибыль (безрисковую прибыль).

Если облигация

продается по цене большей, чем PV,

т.е. P

> PV,

или

![]() ,

то вы продаете облигацию и инвестируете

сумму Р

под процент r.

В следующем периоде вы получите P(1+r),

что больше, чем F.

Таким образом, свободная от арбитража

цена должна быть равна приведенной

стоимости, т.е. PV.

,

то вы продаете облигацию и инвестируете

сумму Р

под процент r.

В следующем периоде вы получите P(1+r),

что больше, чем F.

Таким образом, свободная от арбитража

цена должна быть равна приведенной

стоимости, т.е. PV.

Если стоимость

облигация равна ее приведенной стоимости

![]() ,то

эта

процентная ставка соответствует

доходности y,

наведенной данной ценой. Если вы купите

облигацию сегодня по цене Р

и будете держать ее до погашения, то

доходность вашей финансовой операции

равна

,то

эта

процентная ставка соответствует

доходности y,

наведенной данной ценой. Если вы купите

облигацию сегодня по цене Р

и будете держать ее до погашения, то

доходность вашей финансовой операции

равна

![]()

Таким образом, торговая тактика должна быть следующей. Если y > r, то следует сразу занять деньги и купить облигацию на один период. Если y < r, то следует продать облигацию и вложить деньги по ставке r.