Вопрос 21. Выручка от реализации, понятие, состав. Взаимосвязь выручки от реализации и затрат на производство продукции с финансовыми ресурсами предприятия.

Основным доходом хозяйствующего субъекта является выручка от реализации, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию продукции

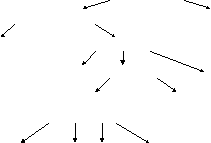

Выручка от реализации (брутто)

выручка от реализации (нетто) косвенные налоги (НДС, акцизы)

материальные затраты валовой доход

з/п с отчисл-ми прибыль предпр-я

налоги, относящиеся на финансовый

результат

чистая прибыль налог на прибыль

диведенты накопления потребление налоги на чистую прибыль

Выручка от реализации на предприятии определяется 2 методами: по отгрузке или по оплате, что отражено в учетной политике предприятия. Выручка от реализации зависит от количества и качества произведенной и реализованной продукции, и от уровня применяемых цен. Цена – важнейший фактор, определяющий объем выручки. Для предприятия важно установить цены затратным и рыночным методом. Затратный – означает, что применяемый уровень цены должен покрывать затраты на производство и реализацию, и обеспечивать определенный процент прибыли. Цена = затраты + % от прибыли (СССР). Рыночный способ учитывает не только затраты самого предприятия, но и конкуренцию, эластичность спроса, уровень конкуренции, безубыточности.

Розничная цена продукта складывается из:

Р

озничная

цена

озничная

цена

оптовая цена промышленности + сбытовая наценка + торговая наценка

оптовая цена + НДС + акцизы издержки + прибыль сбытовой организации издержки + прибыль торговой организации

Безубыточность – объем продаж, при котором фирмы покрывают все свои постоянные и переменные затраты и не имеют прибыли. Определяют с помощью точки безубыточности (мертвая точка, критическая точка, точка окупаемости). Б = const затраты / (1- переменные затраты/выручку)

Билет 22. «Затраты на производство продукции, их классификация. Понятие себестоимости, элементы ее определяющие».

Для планирования, учета и анализа производственные затраты объединяются в однородные группы по следующим признакам:

по видам расходов

по экономическим элементам ( материальные, на оплату труда, отчисления на соц.нужды, амортизация, прочие) Применяются при формировании себестоимости в целом на предприятии.

по калькуляционным статьям. Используются при составлении калькуляции при расчете себестоимости единицы продукции.

по характеру участия в создании продукции

основные (связаны с процессом изготовления продукции)

накладные (расходы по управлению и обслуживанию производства). Бывают:

- общепроизводственные

общехозяйственные

цеховые

внепроизводственные и др.

в зависимости от объема производства

условно-переменные (затраты, которые изменяются пропорционально изменению объема продукции)

условно-постоянные (не изменяются пропорционально объему продукции)

отнесение затрат на производство

прямые, которые отнесены на конкретный вид продукции (работа, услуги)

косвенные, от. Связаны с производителем многих изделий и распределяются на конкретный продукт согласно базе распределения.

по степени включения в себестоимость

затраты полностью включенные в себестоимость

затраты не включенные в себестоимость

затраты включенные в себестоимость в пределах установленных пределов

по степени однородности

одноэлементные затраты (сырье материалы)

многоэлементные затраты (общехозяйственные расходы).

Затраты отражаются в себестоимости продукции. По объему учитываемых затрат различают 3 вида себестоимости:

цеховая – траты на производство в границах цеха. Это амортизация цехового оборудования, з/п производственных рабочих, общецеховые расходы.

Производственная – цеховая себестоимость+общезаводские расходы (административно-управленческие затраты)

Полная себестоимость (себестоимость отгруженной продукции) = произв. себестоимость + расходы по реализации продукции (коммерческие затраты, внепроизводственные затраты).

плановая себестоимость - опирается в начале отчетного периода из норм расходов и плановых показателей на этот период.

фактическая себестоимость - опирается в конце отчетного периода на основании бухгалтерских записей о фактических затратах.

1 и 2 себестоимость составляется по одной методике и по одинаковым калькуляционным статьям, что необходимо для их анализа и сравнения.

Калькулирование себестоимости продукции основывается на отраслевой специфики предприятия и на особенности организации производства.

Различают 4 метода калькуляции себ-ти:

простой

нормативный

позаказный

попередельный

1метод применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства. При этом методе все произв.расходы составляет себ-ть всей выработанной продукции. Себ-ть продукции определяется путем деления общей суммы себ-ти на кол-во единиц продукции.

2метод применяется на предприятии с массовым и серийным производством. Особенность- составляется нормативная калькуляция по действующим на начало месяца нормам. Действующие нормы – те, которые производят отпуск материалов и расходы на з/п в момент планирования.

В течение месяца в текущем порядке определяется отклонения от норм.

3метод применяется на предприятиях индивидуального и мелкосерийного производства, где произв.расходы учитываются по отдельным заказам на изделия или работы. Фактическая себ-ть определяется по окончанию выполненного заказа.

4метод применяется на предприятиях, где исходные сырье и материалы в процессе производства проходят ряд переделок9этапов0,когда из одних исходных материалов в одном технологическом процессе получаются различные виды продукции. В начале определяется себ-ть всей продукции, затем каждой единицы.

Билет 23. «понятие прибыли предприятия, ее значение и сущность. Планирование, прогнозирование и распределение прибыли в современных условиях».

Прибыль-экономическая категория, отражающая финансовый результат деятельности предприятия.

Функции прибыли:

является показателем экономического эффекта

является источником формирования бюджета различных уровней

стимулирующая функция (источник формирования фондов развития предприятия)

показатель прибыли является одним из важнейших для оценки производственной и финансовой деятельности предприятия. Он характеризует степень деловой активности предприятия, его фин.благополучие, отражает доходность вложения в активы предприятия и определяет уровень отдачи авансированных средств.

Прибыль или доходность выражается показателем рентабельности предприятия, который рассчитывается как:

Валовая прибыль/среднегодовая стоимость основных и оборотных фондов

Рентабельность продукции=прибыль/полная себ-ть

Различают следующие виды прибыли:

Валовая - представляет собой общий объем прибыли предприятия=прибыль от реализации продукции+прибыль от финансовой деятельности+внереализационные расходы.

Прибыль от реализации=выручка от реализации-себестоимость продукции-коммерческие производственные расходы.

На объем валовой прибыли влияют следующие факторы:

Объем производства

Себестоимость продукции

Качество продукции

Эффективность использования основных фондов

Производительность труда

Остатки незавершенного производства и нереализованной продукции

Устанавливаемые цены.

Базой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия.

Для целей налогообложения рассчитывается специальный показатель – валовая прибыль, а на ее основе – прибыль, облагаемая налогом, и прибыль, не облагаемая налогом.

3) Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

Основными составными элементами балансовой прибыли являются:

1. прибыль от реализации товарной продукции определяется путем вычета из общей суммы выручки от реализации продукции в действующих ценах (без НДС и акцизов) затрат на производство и реализацию товарной продукции, включаемых в себестоимость продукции.

2. прибыль (или убыток) от реализации прочей продукции и услуг нетоварного характера определяется аналогично, раздельно по всем видам деятельности, т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия.

3. прибыль (или убытки) от реализации основных фондов и другого имущества рассчитывается как разность между выручкой от реализации этого имущества (за вычетом НДС, акцизов) и остаточной стоимостью по балансу, скорректированной на коэффициент, соответствующий индексу инфляции.

4. прибыль (или убытки) от внереализационных доходов и расходов определяется разными способами, в частности на основе опыта прошлых лет.

балансовая прибыль (Пб) может быть определена по формуле

Пб = ± Пр ± Пи ± Пв.о,

где Пр – прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг

Пи - прибыль (убыток) от реализации имущества предприятия

Пв.о – доходы (убытки) от реализации внереализационных операций.

Как правило, основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг.

Прибыль от реализации имущества – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Валовая прибыль предприятия может отличаться от балансовой прибыли в силу ряда причин:

1. Валовая прибыль увеличивается для предприятий, осуществляющих прямой обмен или реализацию продукции по ценам не выше себестоимости

2. При осуществлении прямого обмена по основным средствам и иному имуществу или реализации этих видов имущества по ценам ниже их балансовой стоимости сумма сделки определяется по рыночной стоимости имущества за вычетом балансовой стоимости реализованного или выбывшего имущества.

3. Выручка в валюте пересчитывается в рубли по курсу на день оформления таможенных документов для налогообложения прибыли по этим операциям

4. Налогообложению подлежат денежные средства, получаемые безвозмездно от других предприятий при отсутствии совместной деятельности.

5. По имуществу, полученному безвозмездно, его стоимость оценивается не ниже балансовой, по которой оно числится у передающего предприятия.

6. Валовая прибыль учитывает также уплаченные штрафы и пени (за исключением суммы штрафов и пеней, перечисленных в бюджет и внебюджетные фонды).

Исчисленная в установленном выше порядке валовая прибыль является базой для определения налогооблагаемой прибыли, расчет которой производится в такой последовательности.