24. Доходы и расходы организации. Цена продукции, факторы ее определяющие. Влияние методов ценообразования на финансовый результат деятельности предприятия.

Проблема ценообразования занимает ключевое место в системе рыночных отношений. Государственное регулирование цен применяется для узкого круга товаров, производимых предприятиями-монополистами. Как свободные, так и регулируемые цены могут быть оптовыми (отпускными) и розничными. Рассмотрим их состав и структуру.

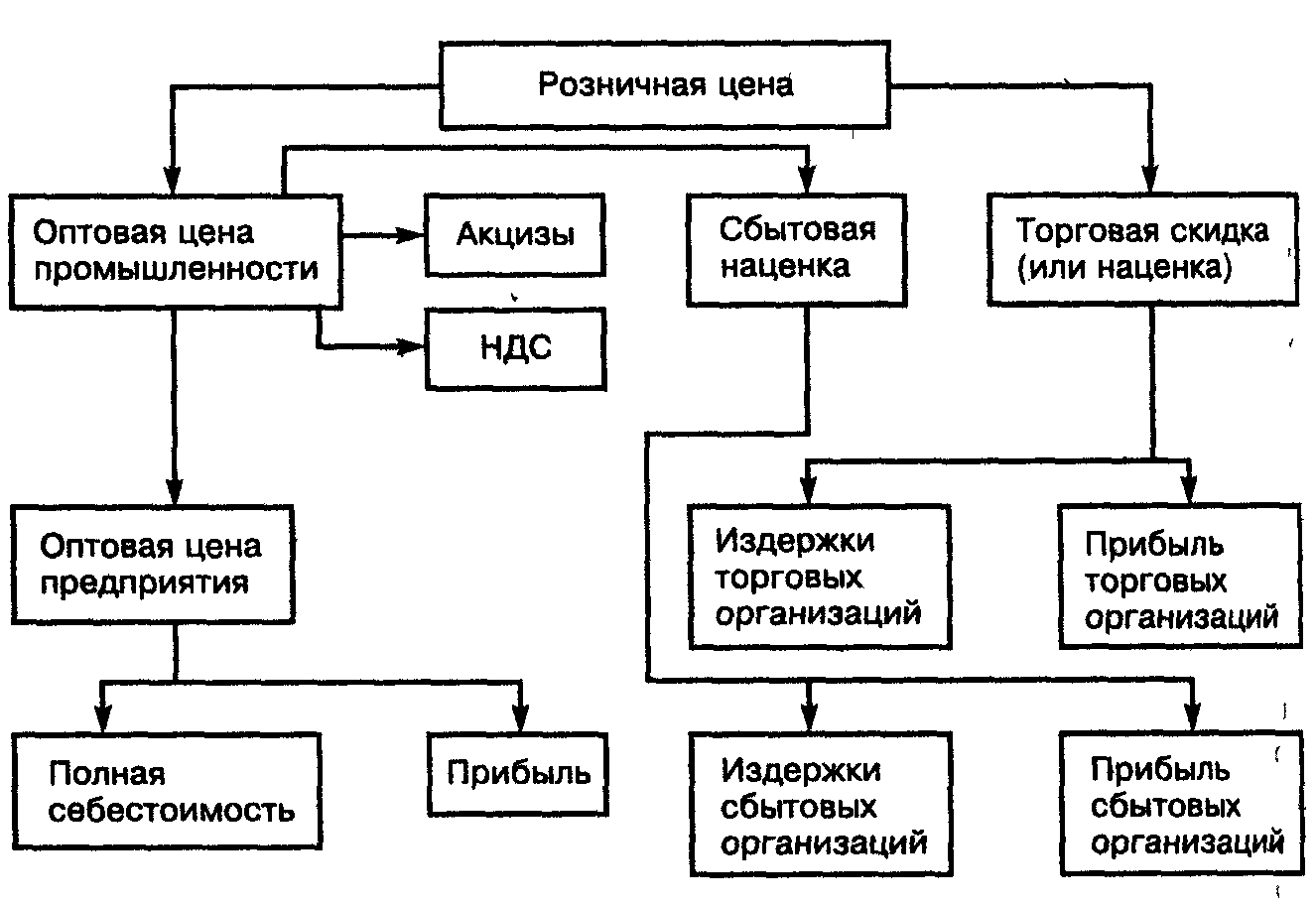

Оптовая цена предприятия включает полную себестоимость продукции и прибыль предприятия. По оптовым ценам предприятий продукция реализуется другим предприятиям или торгово-сбытовым организациям.

Оптовая цена промышленности включает оптовую цену предприятия, налог на добавленную стоимость (НДС) акцизы. По оптовой цене промышленности продукция реализуется за пределы данной отрасли. Если продукция реализуется через сбытовые Организации и оптовые торговые базы, то в оптовую цену промышленности включается наценка для покрытия издержек и образования прибыли этих организаций.

Оптовые цены целесообразно устанавливать с применением цен-франко. Понятие «франке» означает, до какого пункта товаропродвижения покупатель свободен от расходов по доставке.

Розничная цена включает оптовую цену промышленности и торговую накидку (скидку). Если оптовые цены применяются преимущественно во внутрихозяйственном обороте, то по розничным ценам товары реализуются конечному потребителю — населению. Структура розничной цены представлена на рис. 5.1.

Рис. 5.1. Структура розничной цены

Цена — важнейший фактор, определяющий объем выручки от реализации продукции, а, следовательно, прибыли. Установление оптимального уровня цены, обеспечивающей рентабельность всей деятельности, имеет ключевое значение в работе предприятия. При установлении цены следует учесть два возможных метода ее формирования: традиционный, или затратный, и рыночный.

Затратный метод установления цены означает, что ее уровень должен покрывать все затраты на производство и реализацию продукции и обеспечить получение прибыли (СССР, тогда учитывалась сумма затрат на планируемый выпуск продукции и прибавлялся определенный процент надбавки, обеспечивающий прибыльную, рентабельную работу предприятия).

Переход на рыночные условия хозяйствования предопределил иной подход к ценообразованию, переход на рыночный метод. Уровень цены стал зависеть не столько от затрат самого предприятия, сколько от рыночных принципов реализации, от требований покупателей. Стали учитываться конкуренция, объемы продаж, эластичность спроса на данную продукцию, уровень безубыточности.

Безубыточность представляет собой тот объем продаж, при котором фирмы покрывают все свои постоянные и переменные затраты и не имеют прибыли. Ее определяют с помощью точки безубыточности (мертвая точка, критическая точка, точка окупаемости).

Б = const затраты

1 – переменные

затраты / В Б – безубыточность,

В-выручка

1 – переменные

затраты / В Б – безубыточность,

В-выручка

Под доходами организации понимается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой орг-ии, за исключением вкладов участников (собственников имущества). В свою очередь, расходами орг-ии признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).