Глава 5. ГОСУДАРСТВЕННЫЙ КРЕДИТ

5.1. Сущность и функции государственного кредита

Государственный кредит является важнейшим элементом государственных финансов.

Государственный кредит представляет собой отношения между государством в лице его органов власти и управления и юридическими и физическими лицами, при которых государство выступает в качестве заемщика, кредитора или гаранта.

Государственный кредит является формой дополнительной мобилизации государством финансовых ресурсов для финансирования общегосударственных потребностей и выполнения своих функций.

Государственный кредит используется, как правило, для покрытия дефицита бюджета, так как эмиссия денег, менее эффективная мера. С помощью займа регулируется необходимое количество денег в обращении.

Государственный кредит как один из видов кредита имеет свои особенности и отличия.

Государственный кредит

1.Получают органы власти и управления.

2.Используется на покрытие бюджетного дефицита.

3.Государственные займы не имеют конкретного целевого характера.

4.Обеспечением служит все имущество, находящееся у государства.

5.Государственный кредит не предусматривает экономических санкций к государству.

6.Интересы кредиторов государства имеют иногда политические, экономические и другие обособленные цели.

7.Всегда является средством сокращения количества денег в обращении

Банковский кредит

1.Получают физические и юридические лица.

2.Используют, как правило, в процессе производства.

3.Как правило, имеет целевой характер.

4.В качестве обеспечения выступают конкретные ценности.

5.Срок возврата банковской ссуды строго регламентирован и его нарушение приводит к возникновению соответствующих санкций.

6.Экономические интересы участников совпадают.

7.Может быть причиной появления избыточной денежной массы

Рис. 5.1. Отличия государственного и банковского кредита

Функциями государственного кредита являются:

а) перераспределительная, которая осуществляет формирование централизованных денежных фондов государства и их использование на принципах срочности, плотности, возвратности;

б) регулирующая, проявляется в проведении структурных реформ, реструктуризации экономики и т.п. Государство воздействует на заемщиков, которые обязаны обеспечивать эффективное применение бюджетных ссуд;

в) контрольная, которую осуществляют соответствующие институты на федеральном и муниципальном уровнях.

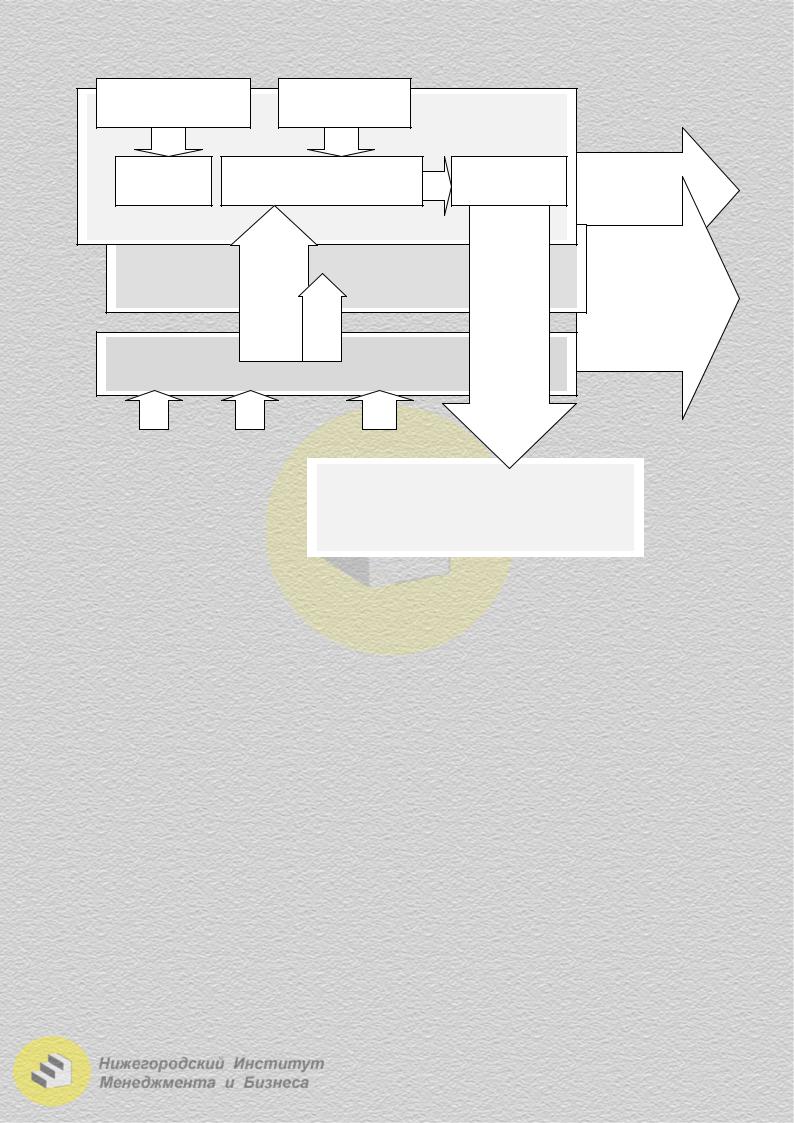

Государственный кредит имеет большое значение для формирования финансовых ресурсов государства. Место государственного кредита в системе распределительных отношений государства можно представить следующим образом (рис. 5.2).

55

Налоги и другие |

Эмиссия |

Государственный |

|

|

|

поступления |

денег |

|

|

|

|

бюджет |

|

|

|

||

|

|

|

|

|

|

Доходная |

Процесс |

Расходная |

- |

Гос. |

|

часть |

перераспределения |

часть |

управление |

|

|

|

|

|

- |

Оборона |

|

|

|

|

- |

Инвестицион- |

|

Внебюд- |

|

|

ные программы |

||

жетные |

|

Кредитные |

- |

Социальные |

|

фонды |

|

ресурсы и |

программы |

|

|

|

Финансовые |

уплата за |

- |

Народное |

хо- |

|

ресурсы |

их |

зяйство |

|

|

Система государственного кредита |

использо- |

|

|

|

|

вание |

|

|

|

||

Заимство- |

|

Обраще- |

|

|

|

Государ- |

|

|

|

вание |

|

ние части |

|

|

|

ственный |

|

|

|

|

|

|

|

|

|||||

средств |

|

вкладов в |

|

|

|

заем |

|

Финансовые |

|

общего |

|

гос. |

|

|

|

|

|

ресурсы |

|

|

|

|

|

Временно |

|

|

|||

ссудного |

|

займы |

|

|

|

свободные |

|

кредиторов |

|

фонда |

|

|

|

|

|

средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 5.2. Место государственного кредита в системе распределительных отношений государства

Договоры о предоставлении государственных кредитов РФ утвержда-

ются Федеральным собранием в форме федерального закона в случаях:

1)если предусмотренные этими договорами государственные кредиты не включены в программу предоставления РФ государственных кредитов и предоставляемые по ним средства превышают сумму, эквивалентную 10 млн. долларов США, на весь срок кредита;

2)если исполнение таких договоров требует увеличения предельного объема предоставляемых государственных кредитов, утвержденных федеральным законом о федеральном бюджете;

3)других, предусмотренных законодательством.

5.2. Классификация государственного кредита

Государственный кредит может осуществляться в двух формах: товарной и денежной.

Товарная форма кредита была характерна для СССР в послевоенный период, когда денежные отношения находились в стадии развития. Данная форма кредита нехарактерна для высокоразвитых стран. Основной формой кредита является денежная форма.

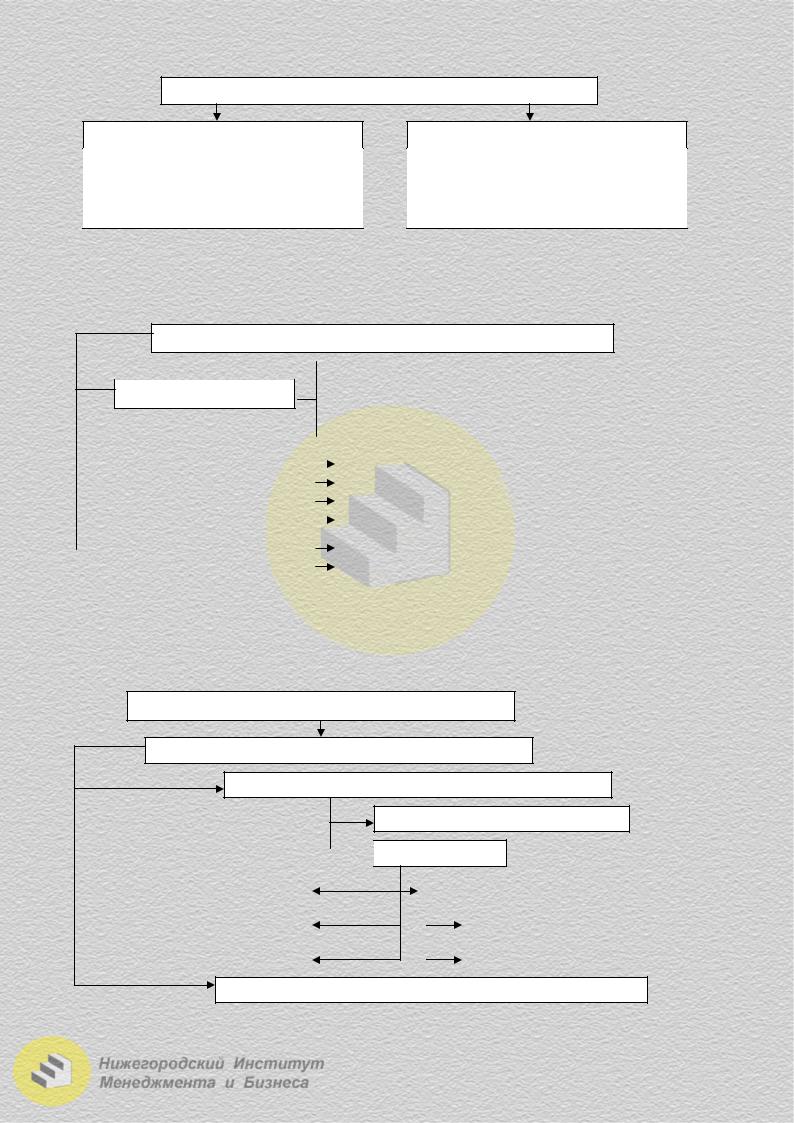

Государственный кредит по типу размещения подразделяется следующим образом (рис. 5.3).

56

Государственный кредит

Внутренний кредит

1)межбанковский;

2)предприятиям резидентам;

3)государственным органам

4)исполнительной власти

Внешний кредит

1)межгосударственный;

2)предприятиям резидентам;

3)международных финансово-кредитных организаций

Рис. 5.3. Государственный кредит

Государственный кредит можно классифицировать и по форме размещения:

Формы размещения государственных займов

Центральным правительством;

Центральным правительством;

Республиканскими правительствами и По праву эмиссии администрациями субъектов РФ;

Республиканскими правительствами и По праву эмиссии администрациями субъектов РФ;

Местными органами власти;

Местными органами власти;  Государственными учреждениями.

Государственными учреждениями.

|

|

|

Физическими лицами; |

|

По категории |

|

|

|

|

Юридическими лицами; |

|

|

кредиторов |

|

|

|

|

Определенная категория юридических лиц; |

|

|

|

|

|

|

|

|

Универсальные. |

|

|

|

|

|

По методам |

|

Добровольные; |

|

размещения |

|

|

|

|

Принудительные. |

|

|

|

|

Рис. 5.4. Государственный кредит по форме размещения

В Гражданском Кодексе РФ методы размещения займов предусматривает только добровольное приобретение ценных бумаг.

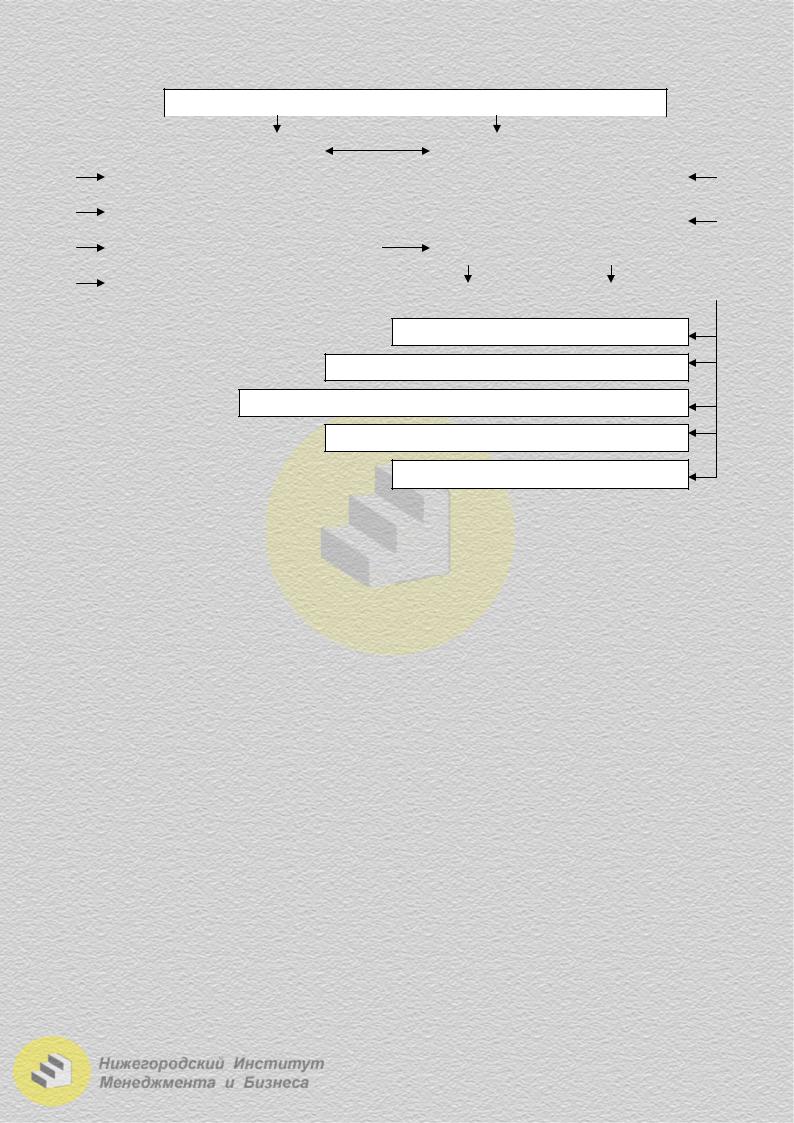

Классификация займов по форме оформления

По форме юридического оформления займа Облигационные (эмиссия ценных бумаг)

Казначейские обязательства  Облигации

Облигации

В денежной форме: |

|

|

|

В бумажной форме: |

|

|

|

|

|

|

|

|

|

|

|

|

|

В натуральной форме |

|

|

|

Именные облигации |

|

|

|

|

|

|

|

|

|

|

|

|

|

В форме записи на счетах |

|

|

|

На предъявителя |

|

|

|

|

|

|

|

Безоблигационные (договоры, соглашения и прочее)

Рис. 5.5. Классификация займов по форме оформления

57

Классификация займов по форме юридического оформления включает выпуск двух основных видов ценных бумаг: облигационных и безоблигационных. В отличие от облигаций средства от реализации казначейских обязательств государства направляются только на пополнение бюджета и доход выплачивается в виде процента. Казначейские обязательстваподлежатреализациитолькосрединаселения.

Облигации – наиболее распространенный вид ценной бумаги. Они имеют нарицательную стоимость (номинальная цена), которая обозначается на облигации, то есть сумму долга государства перед держателем облигации. Эта сумма выплачивается владельцу облигации в момент погашения долга.

При выпуске займа государство устанавливает эмиссионный курс. Эмиссионный курс – цена, по которой облигации передаются различным

институционным институтам для их продажи.

Разница между номинальной и эмиссионной ценами есть вознаграждение для распространителей облигаций.

Обязательство в натуральной форме предполагает, что по истечении срока погашения владелец облигации получает материальные ценности либо их денежный эквивалент.

Если заем выпущен в виде облигаций на предъявителя, то к облигации прилагается купонный лист, по которому в назначенные сроки выплачиваются проценты, т.е. в результате розыгрышей доход приходится на часть облигаций. В течение срока займа выигрыш выпадает на все облигации.

Возможны и целевые займы, не предусматривающие получение доходов. Выплата доходов может иметь разные формы.

Классификация займов по выплате доходов

|

|

|

|

|

|

|

|

|

|

Процентные |

|

|

Выигрышные |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С твердой ставкой процента |

|

|

Денежные выигрыши |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С плавающей ставкой процента |

|

|

Товарные выигрыши |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С выплатами через определенные |

|

|

Лотерейные |

|

||

|

промежутки времени |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Беспроигрышные |

|

|

|

|

|

|

|

|

||

|

С выплатой при погашении долга |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Процентно-выигрышные |

|

|

Дисконтные |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Беспроцентные (целевые) |

|

|

С предоставлением льгот |

|

||

|

|

|

|

||||

|

|

|

|

|

|

|

|

Рис. 5.6. Классификация займов по выплате доходов

Займы в зависимости от условий сроков погашения и наличию гарантий подразделяются следующим образом (рис. 5.7).

58

Классификация займов по срокам и условиям погашения

|

|

|

|

|

|

|

|

|

|

|

|

|

По срокам погашения |

|

|

|

По условиям погашения |

|

|||||

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Краткосрочные до 1 года |

|

|

|

Единовременное погашение |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Среднесрочные до 5 лет |

|

|

|

Погашение сериями |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Долгосрочные (более 5 лет) |

|

|

|

По наличию гарантий |

|

|||||

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бессрочные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Без гарантий |

|

Гарантированные |

|

||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Недвижимостью, землей

Высокодоходными и ликвидными активами

Будущими доходами от реализации комплексных проектов

Гарантиями вышестоящих органов власти

Драгоценными металлами

Рис. 5.7. Классификация займов по срокам и условиям погашения

Займы могут выпускаться и бессрочные, то есть в момент их выпуска срок погашения не определен.

Эффективность займа определяется отношением суммы превышения поступлений над расходами по осуществлению займа к сумме расходов, выраженных в процентах:

Э = |

П − Р |

×100 |

, где П – поступление от государственного займа, |

|

Р – расход по обслуживанию долга |

||||

Р |

||||

|

|

|

Задача государственного заема заключается в планомерном аккумулировании и перераспределении временно освободившихся денежных средств, которые при первичном распределении оказались вне государственного бюджета.

Мобилизуя свободные денежные средства населения и юридических лиц посредством займов, государство способствует правильной организации сбережений, создает условия для достижения сбалансированности доходов и расходов населения и предприятий, приобретает рычаг для нормализации денежного обращения в стране.

59