По результатам расчетов (таблица 3.2, таблица 3.3) видно, что происходит увеличение показателей платежеспособности и ликвидности, что свидетельствует об улучшении платежеспособности оао «цум».

На основании проведенных расчетов можно сделать вывод: эффективная реклама услуг ОАО «ЦУМ» оказывает положительное влияние на платежеспособность и финансовую устойчивость предприятия, т. е. способствует улучшению финансового состояния.

Также представляется необходимым сделать ряд предложений по улучшению финансовых результатов ОАО «Универмаг «Центральный», которые возможно применить как в краткосрочном и среднесрочном, так и в долгосрочном периоде:

- повышение качества предлагаемой продукции;

- усовершенствовать управление предприятием, а именно:

- повышение квалификации работников, сопровождающуюся ростом производительности труда;

- разработать и ввести эффективную систему материального стимулирования персонала, тесно увязанную с основными результатами хозяйственной деятельности предприятия и экономией ресурсов.

Увеличение числа работников не является весьма рациональным шагом, так как это повлечет за собой дополнительные расходы на оплату труда, и соответственно снизит прибыль предприятия. Более правильным шагом будет проведение аудиторских проверок с целью контроля финансового состояния, то есть временное привлечение дополнительных сотрудников к работе предприятия.

Возможно также использование элементов предварительного платежа и оплаты выполненной работы по частям, которые существенно помогут снизить размеры дебиторской задолженности. Для данного предприятия это будет весьма рациональным шагом, так как в структуре дебиторской задолженности наибольшую долю занимают долги покупателей и заказчиков услуг, предлагаемых организацией.

Одной из причин ухудшения финансового состояния является увеличение запасов на складах, поэтому предприятию необходимо тщательнее управлять запасами.

Для повышения эффективности управления дебиторской задолженностью можно порекомендовать предприятию следующие мероприятия:

вести непрерывный мониторинг состояния дебиторской и кредиторской задолженности, своевременно выявляя и устраняя негативные тенденции;

непрерывно контролировать состояние расчетов с покупателями и поставщиками по просроченной задолженности;

снизить длительность нахождения запасов на складах путем обеспечения ритмичности поставок, устойчивых и длительных связей с поставщиками сырья и материалов, стимулирования сбыта продукции в период сезонного падения спроса.

С целью максимизации денежных средств предприятию следует разрабатывать широкое разнообразие моделей договоров с гибкими условиями формы оплаты и гибким ценообразованием. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковской гарантии.

Одним из способов улучшения финансового состояния может быть также продажи части неиспользуемых основных фондов для расчета с кредиторами.

Можно также произвести анализ процессов распределения прибыли на предприятии, по возможности провести реструктуризацию распределения получаемой прибыли по фондам.

Возможно также снизить затраты на амортизацию оборудования, вероятно, более рациональным шагом будет закупка нового, более технологичного оборудования.

Для того чтобы обезопасить свое финансовое положение, предприятию необходимо обратить внимание на возможность увеличения активов за счёт внутренних ресурсов. Лучшим способом отыскания таких средств могло бы стать высвобождение резервов за счёт проведения ряда мер по замене отдельных видов сырья на более дешёвые или более качественные, наращиванию производственных мощностей, переобучению персонала, перераспределению направлений использования прибыли и прочие.

Заключение

Финансовое состояние – это система показателей, характеризующая: платежеспособность предприятия по денежным потокам; финансовую независимость по критерию источников средств; обеспеченность собственными оборотными средствами и чистыми активами; деловую активность и конкурентоспособность организации.

Платежеспособность – это возможность имеющимися различными платежными ресурсами своевременно погасить свои краткосрочные финансовые обязательства. Иными словами, это возможность рассчитаться по долгам, сроки возврата которых уже наступили.

Ликвидность определяет способность предприятия в короткие сроки и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства.

Финансовая устойчивость – это экономическое и финансовое состояние организации в процессе распределения, управления и использования ее ресурсами, обеспечивающее ее постоянное поступательное развитие в целях роста прибыли и собственного капитала при сохранении платежеспособности и кредитоспособности в условиях конкурентной внешней среды.

Деловая активность организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

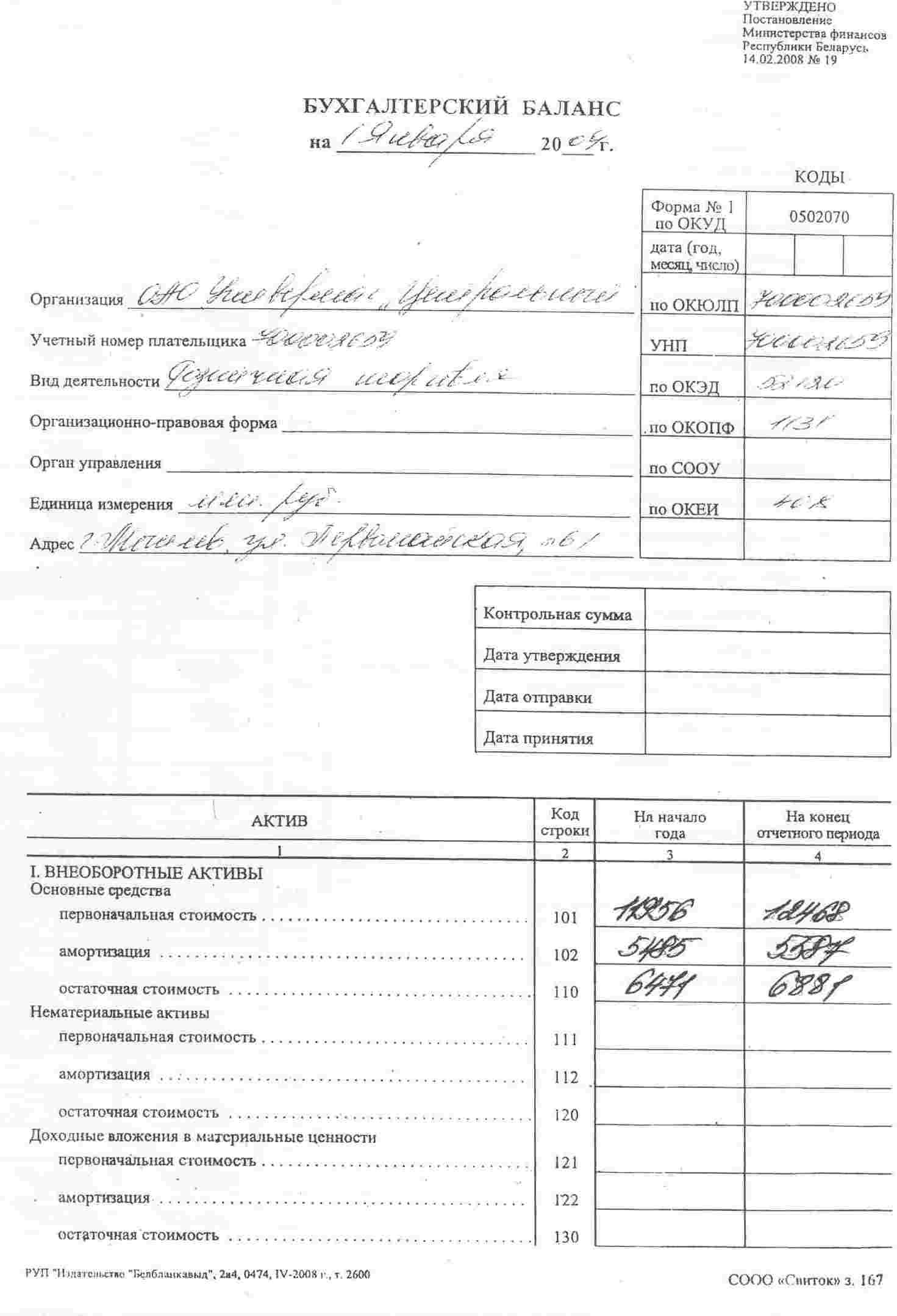

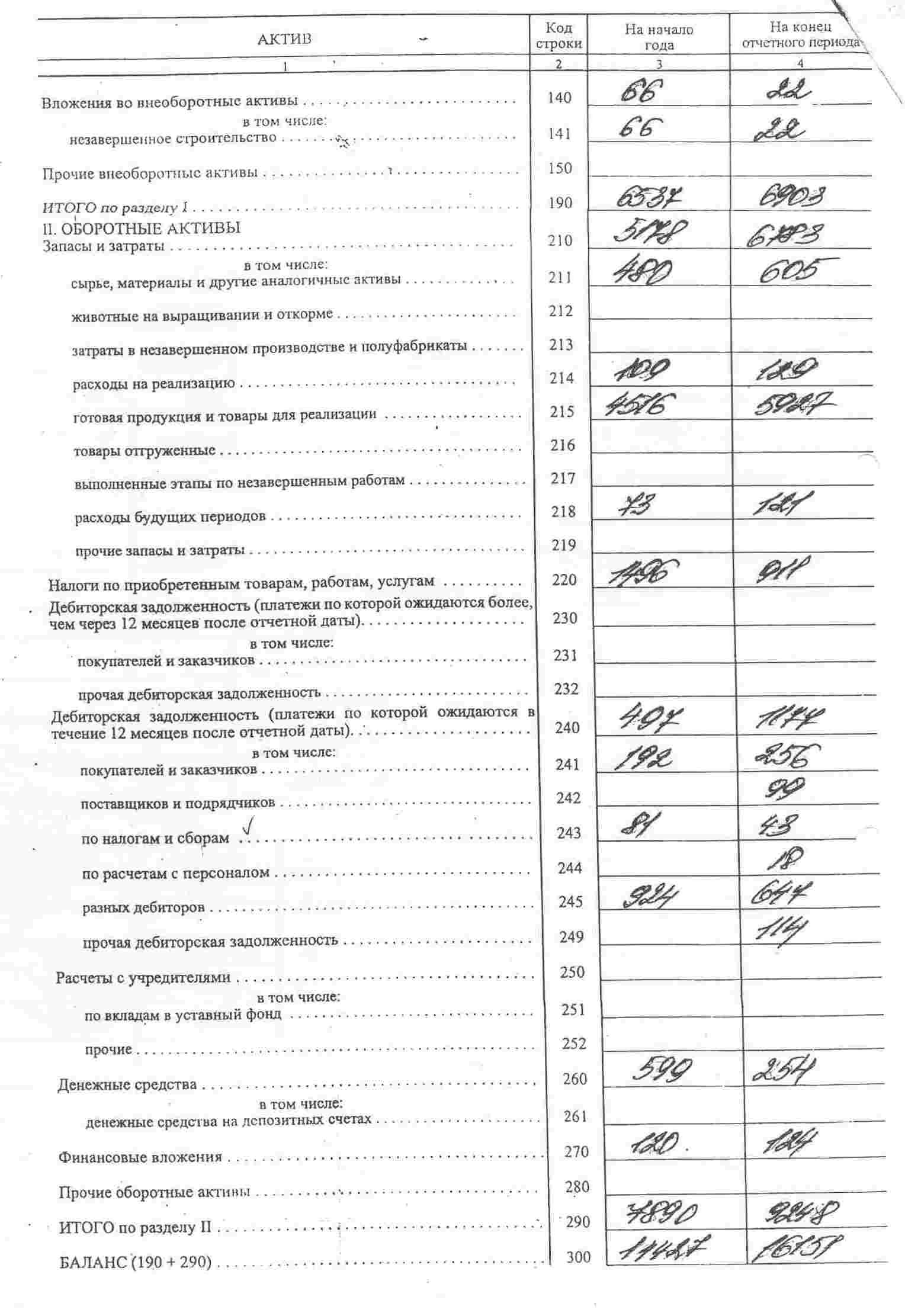

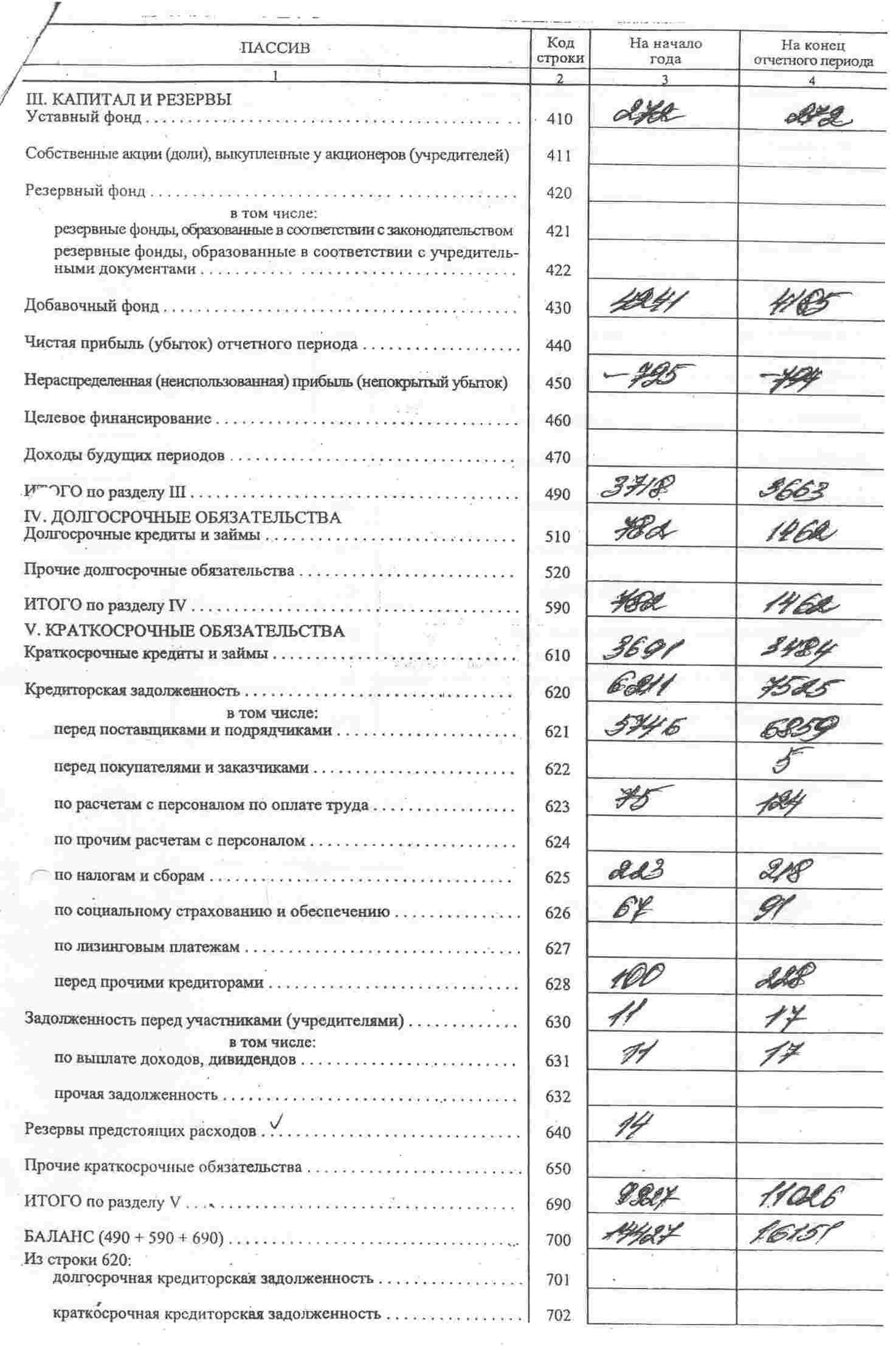

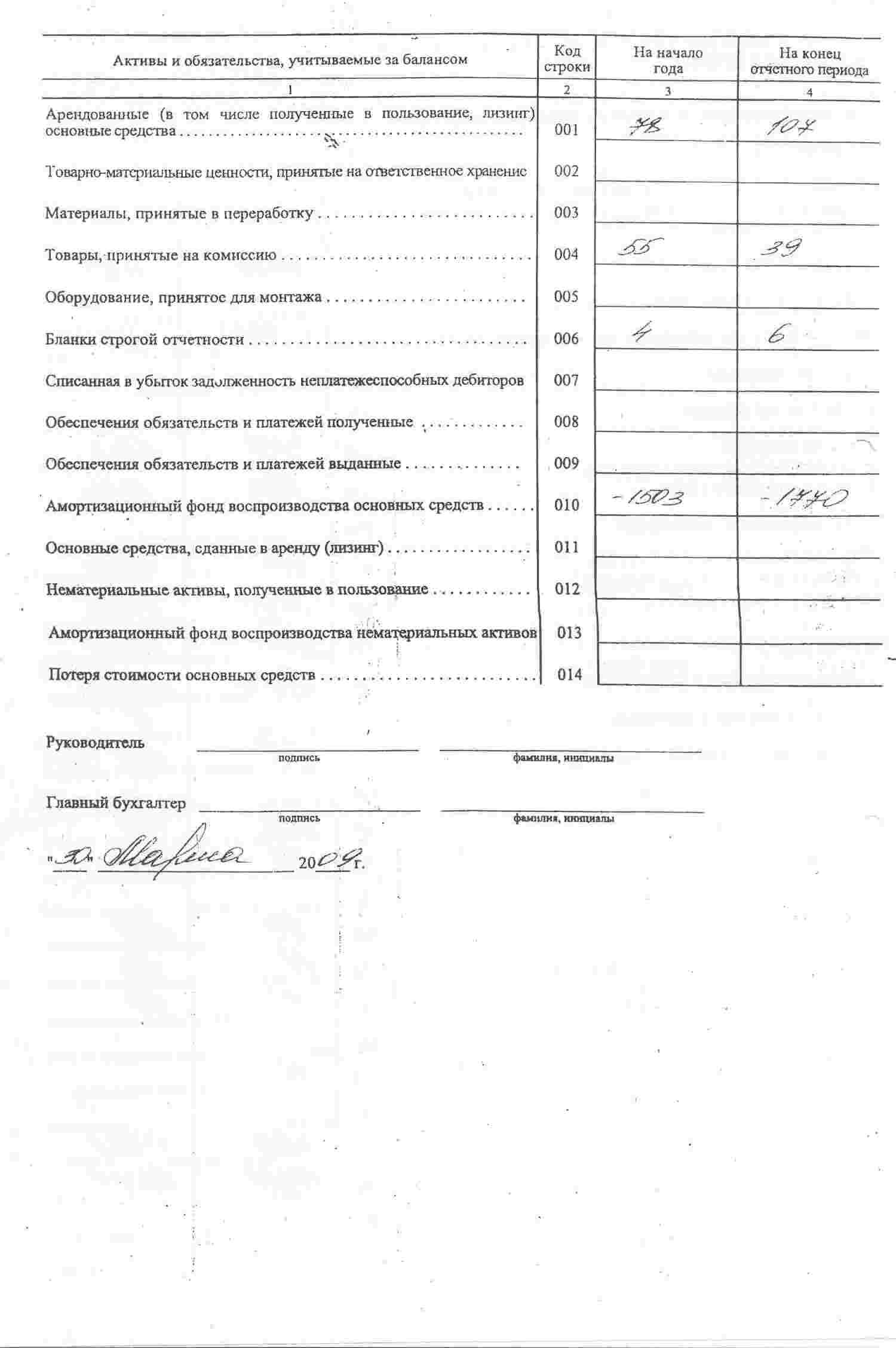

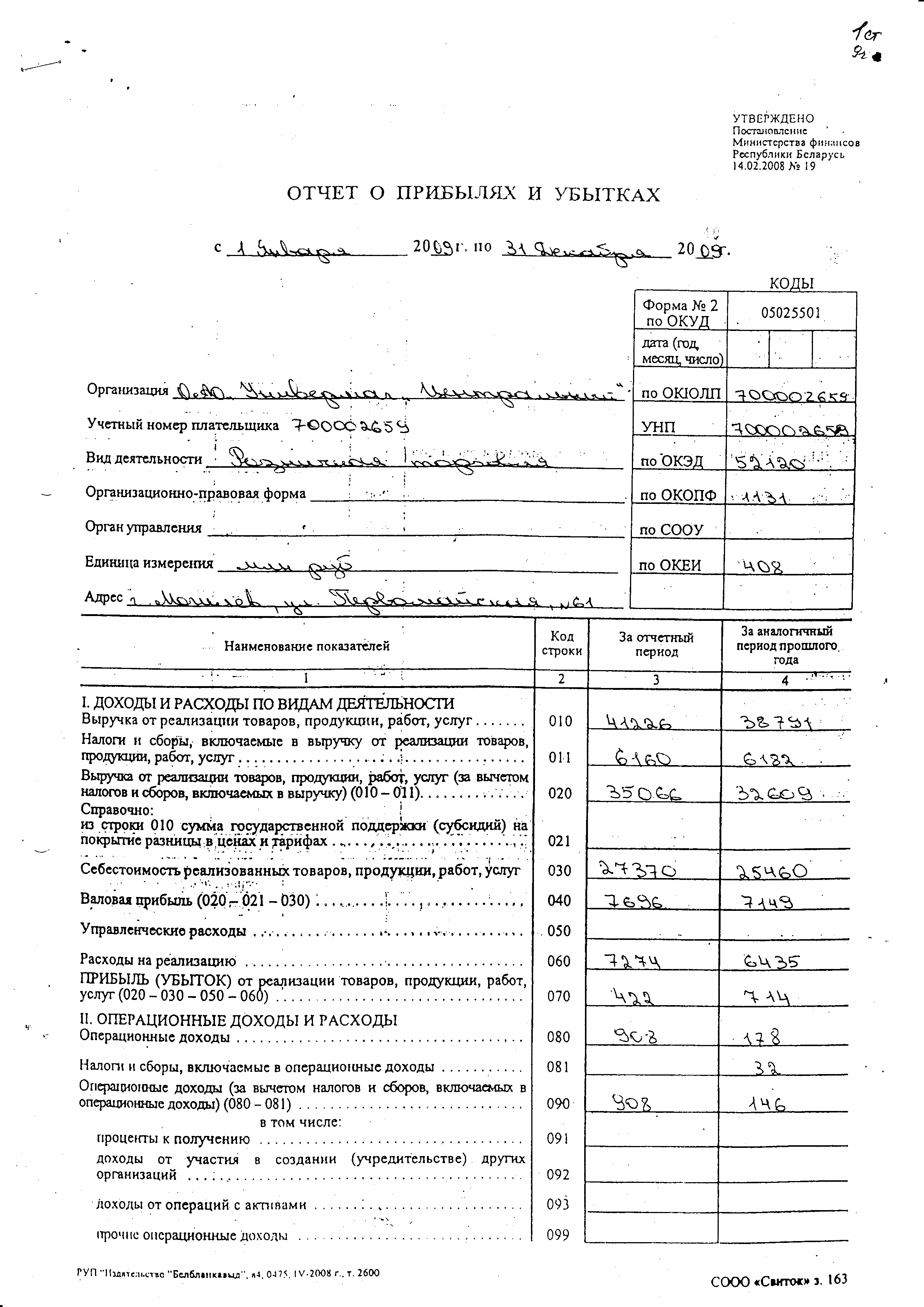

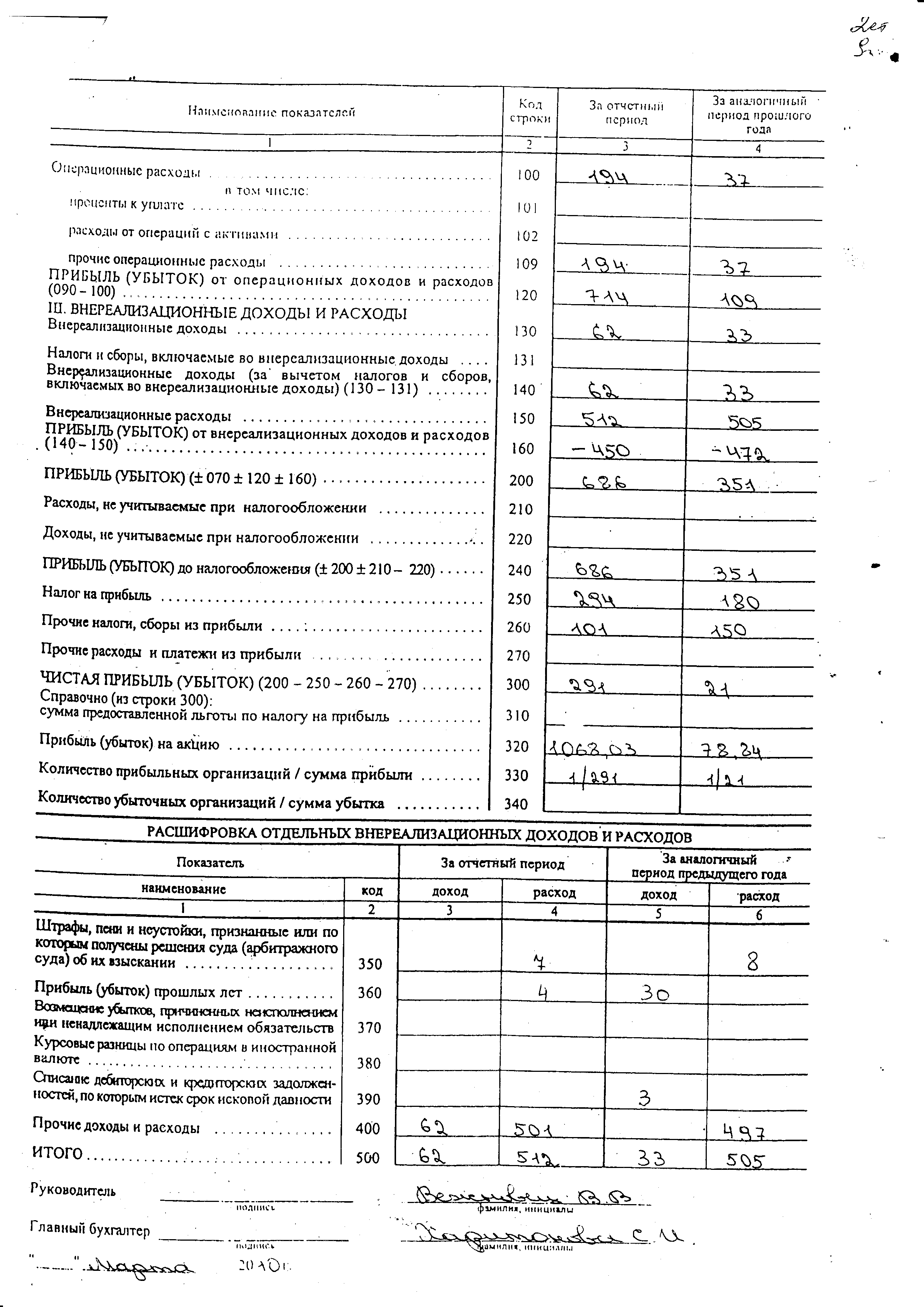

Основными источниками информации для анализа финансового состояния являются, бухгалтерский баланс (форма № 1), Приложения к балансу (формы № 2 – 6), обороты по счетам бухгалтерского учета в Главной книге, корреспонденции счетов в соответствии с Типовым планом счетов бухгалтерского учета и инструкцией по его применению, бизнес-план развития предприятия, Инструкция по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности.

Открытое акционерное общество «Универмаг «Центральный» города Могилева учреждено Учредительной конференцией 31 марта 1995 г. и зарегистрировано 27.04.95 г. Могилевским городским исполнительным комитетом 27.04.95 г. с уставным фондом 13613850 р.

Для достижения своих целей торговое предприятие осуществляет различные виды деятельности. Виды деятельности ОАО «Универмаг «Центральный»: розничная и оптовая торговля, общественное питания, розничная торговля подержанными товарами, хранение и складирование, деятельность ломбарда, производство верхней одежды, переделка швейных изделий, грузовой транспорт. В установленном законодательством порядке торговое предприятие осуществляет внешнеэкономическую деятельность.

Для повышения эффективности управления дебиторской задолженностью можно порекомендовать предприятию следующие мероприятия:

- вести непрерывный мониторинг состояния дебиторской и кредиторской задолженности, своевременно выявляя и устраняя негативные

тенденции;

- непрерывно контролировать состояние расчетов с покупателями и поставщиками по просроченной задолженности;

- снизить длительность нахождения запасов на складах путем обеспечения ритмичности поставок, устойчивых и длительных связей с поставщиками сырья и материалов, стимулирования сбыта продукции в период сезонного падения спроса.

Эффект от размещения рекламы заключается в получении дополнительной прибыли в размере 11,942 млн р. при оптимистичном исходе событий и 5,942 млн р. – при пессимистичном. На основании проведенных расчетов можно сделать вывод: эффективная реклама услуг ОАО «ЦУМ» оказывает положительное влияние на платежеспособность и финансовую устойчивость предприятия, т. е. способствует улучшению финансового состояния.

На основании проведенных расчетов можно сделать вывод, что предложенные маркетинговые мероприятия приведут к улучшению финансовых показателей деятельности ОАО «Универмаг Центральный», и сохранению его финансовой устойчивости в долгосрочной перспективе.

Таким образом, решив поставленные в курсовой работе задачи, была достигнута главная цель: разработаны маркетинговые мероприятий, способствующие улучшению финансового состояния предприятия.

Список использованных источников

1 Головачев, А.С. Экономика предприятия. В 2 ч. Ч 2.: учеб. пособие / А.С. Головачев. – Минск: Выш. шк., 2008. – 464 с.

2 Ермолович, Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В., Анализ хозяйственной деятельности предприятия: Учеб. пособие / Под. общ. ред. Л.Л. Ермолович. – Мн.: Интерпрессервис; Экоперспектива, 2001. – 576с.

3 Савицкая, Г.В., Анализ хозяйственной деятельности предприятия: Учеб. пособие / Г.В. Савицкая. – 7-е изд., испр. – Мн.: Новое знание, 2002. – 704с. – (Экономическое образование)

4 Сергеев, И.В. Экономика организации (предприятии): Учеб. пособие. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 576 с.

5 Финансы предприятий: учеб. пособие / Н.Е. Заяц и др.; под общ. ред. Н.Е. Заяц, Т.И. Василевской. – Мн.: Выш. шк., 2005. – 528с.

6 Финансы предприятий: Учебник / Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. – М.: ЮНИТИ, 2000. – 413с.

7 Чечевицына, Л.Н., Экономика предприятия: учебное пособие/ Л.Н. Чечевицына, Е.В. Чечевицына – Изд. 9-е, дополн. и перер. – Ростов н/Д: Феникс, 2008- 378

8 Шуляк, Н.П., Финансы предприятия: Учебник / П.Н. Шуляк. – 8-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2009. – 624с.

9 Экономика предприятия: учебник для вузов/ под ред. проф. В.Я. Горфинкеля. – 5-е изд. перераб. и доп. – М.: ЮНИТИ – ДАНА, 2008. – 767с.

10 Экономика предприятия: Учеб. пособие/ В.П. Волков, А.И. Ильин, В.И. Станкевич и др.; Под общ. ред. А.И. Ильина. – 2-е изд., испр. – М.: Новое знание, 2004, - 672с.

11 Экономика предприятия: учеб. пособие/ Л.Н. Нехорошева, Н.Б. Антонова, Л.В. Гринцевич и др.; под ред. д.-ра эконом. наук, проф. Л.Н. Нехорошевой. – Минск: БГЭУ, 2008 – 719с.

Приложение А

Приложение А

Приложение Б