3.7.2. Предложение и спрос на деньги. Равновесие на денежном рынке. Равновесие на товарном и денежном рынке (модель is-lm).

Спрос на деньги определяется величиной денежных средств, которые хранят хозяйственные агенты.

Номинальный спрос на деньги – это то количество денег, которое люди или фирмы хотели бы иметь.

Поскольку деньги держат в основном для того, чтобы приобретать на них товары или услуги, номинальное количество необходимых в экономике денег меняется вслед за изменениями цен.

Отсюда, реальный спрос на деньги – это спрос на реальные денежные остатки или, другими словами, величина денежных остатков, исчисленная с учетом их покупательной способности.

Покупательная способность денег измеряется суммой товаров, которые можно на них купить.

Различия между реальными и номинальными денежными остатками можно представить формулой:

![]()

![]() (2),

(2),

где номинальные денежные остатки представляют собой денежную массу (денежный агрегат M1); уровень цен (Р) есть индекс цен на потребительские товары (CPI) или индекс потребительских цен (ИПЦ).

Анализ спроса на деньги и изучение условий равновесия на денежном рынке привели к возникновению двух базисных макроэкономических школ: монетаристской (количественной) и кейнсианской.

Виды спроса на деньги обусловлены двумя основными функциями денег: 1) функции средства обращения и 2) функции запаса ценности. Первая функция обусловливает первый вид спроса на деньги – трансакционный.

Трансакционный спрос на деньги (transaction demand for money) – это спрос на деньги для сделок (transactions), т.е. для покупки товаров и услуг. Этот вид спроса на деньги был объяснен в классической модели и считался единственным видом спроса на деньги. Выводился он из уравнения количественной теории денег, т.е. из уравнения обмена MV=PY (предложенного американским экономистом И.Фишером), где М – номинальная денежная масса (М1); V – скорость обращения денежной массы; Р – уровень цен (дефлятор ВНП); Y – реальные доходы (реальный ВНП). Трансакционный спрос на деньги зависит только от уровня дохода (и эта зависимость положительная) и не зависит от ставки процента (см. рис. 2-а).

Точка зрения о том, что единственным мотивом спроса на деньги является использование их для совершения сделок, существовала до середины 30-х годов, пока не вышла в свет книга Кейнса «Общая теория занятости, процента и денег», в которой Кейнс к трансакционному мотиву спроса на деньги добавил еще два мотива спроса на деньги - мотив предосторожности и спекулятивный мотив – и соответственно предложил еще два вида спроса на деньги: предусмотрительный и спекулятивный.

Предусмотрительный спрос на деньги (спрос на деньги из мотива предострожности – precautionary demand for money) объясняется тем, что помимо запланированных покупок люди совершают и незапланированные. По мнению Кейнса, этот вид спроса на деньги не зависит от ставки процента и определяется только уровнем дохода, поэтому его график аналогичен графику трансакционного спроса на деньги.

Спекулятивному мотиву хранения денежных остатков Дж. М. Кейнс придавал ключевое значение в теории спроса на деньги. Он считал, что в условиях неопределенности и риска, существующих на финансовом рынке, спрос на деньги в значительной степени зависит от уровня дохода по облигациям. Спекулятивный спрос на деньги основан на обратной зависимости между ставкой процента и курсом облигации (курс облигации = фиксированный доход на облигацию / ставка процента). Ставка процента выступает определяющим фактором спроса на деньги как финансовый актив, являясь альтернативными издержками хранения наличных денег, т.е. хранение денег в виде наличности влечет за собой издержки, равные проценту, который можно было бы получить, положив деньги в банк или использовав их на покупку других финансовых активов, приносящих доход. Если ставка процента растет, то цена облигации падает, спрос на облигации растет, что ведет к сокращению запаса наличных денег, т.е. спрос на наличные деньги снижается. Чем выше ставка процента, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, а значит, тем ниже спрос на наличные деньги.

Таким образом, спрос на деньги отрицательно зависит от ставки процента, поэтому кривая спекулятивного спроса на деньги имеет отрицательный наклон (см. рис.2-б). Такое объяснение спекулятивного мотива спроса на деньги, предложенное Кейнсом, носит название теории предпочтения ликвидности.

Графически кейнсианская агрегатная модель денежного рынка может быть представлена на следующих графиках (рис. 2).

(а) (б) (в)

Рис. 2. Модель денежного рынка: (а) – трансакционный спрос на деньги; (б) – спекулятивный спрос на деньги; (в) – общий спрос на деньги (кривая предпочтения ликвидности).

Трансакционный спрос на деньги (MD1) не зависит от уровня процента (r), поэтому линия трансакционного спроса вертикальна. Спекулятивный спрос наоборот, деньги (MD2) зависит от высоты процентной ставки, причем зависимость эта обратная: выше процент, тем выгоднее держать свои деньги в виде облигаций, то есть тем меньше предпочтение ликвидности. Общий спрос на деньги (МD) – линия МD, полученная сложением по горизонтали линий MD1 и MD2, называется кривой предпочтения ликвидности.

Предложением денег называется наличие всех денег в экономике, т.е. это и есть денежная масса. Как уже было сказано выше, денежная масса – это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг, которыми располагают частные лица, предприятия (фирмы), организации и государство, для характеристики и измерения которой применяются различные обобщающие показатели, которые называются денежные агрегаты. В разных странах их количество колеблется от 2 до 4, что объясняется особенностями денежной системы той или другой страны, в частности, значимостью различных видов депозитов. В США, например, выделяют денежные агрегаты М1, М2, М3 и L. Однако во всех странах система денежных агрегатов строится одинаково: каждый следующий агрегат включает в себя предыдущий.

Компоненты денежных агрегатов делятся на: 1) наличные и безналичные деньги и 2) деньги и «почти-деньги» («near-money» или «квази-деньги»).

К наличным деньгам относятся банкноты и монеты, находящиеся в обращении, т.е. вне банковской системы. Это долговые обязательства Центрального банка. Все остальные компоненты денежных агрегатов (т.е. находящиеся в банковской системе) представляют собой безналичные деньги. Это долговые обязательства коммерческих банков.

Деньгами (в денежной системе США) является только денежный агрегат М1 (т.е. наличные деньги – C (currency), являющиеся обязательствами Центрального банка и обладающие абсолютной ликвидностью и нулевой доходностью, и средства на текущих счетах коммерческих банков – D (demand deposits), являющиеся обязательствами этих банков):

М = С + D. (3)

Денежные агрегаты М2, М3 и L – это «почти деньги», поскольку они могут быть превращены в деньги (так как можно: а) либо снять средства со сберегательных или срочных счетов и превратить их в наличность, б) либо перевести средства с этих счетов на текущий счет, в) либо продать государственные ценные бумаги.

Таким образом, предложение денег определяется экономическим поведением:

Центрального банка, который обеспечивает и контролирует наличные деньги (С);

коммерческих банков (банковского сектора экономики), которые хранят средства на своих счетах (D);

населения (домохозяйств и фирм, т.е. небанковского сектора экономики), которые принимают решения, в каком соотношении разделить денежные средства между наличными деньгами и средствами на банковских счетах (депозитами).

Предложение денег, если оно задано экзогенно (независимо от спроса на деньги и независимо от величины процентной ставки), будет представлено вертикальной линией.

Благодаря тому, что современная банковская система является системой частичного резервирования, она может участвовать в процессе предложения денег и увеличения их количества в обращении. Следует иметь в виду, что деньги могут создавать только универсальные коммерческие банки (ни небанковские кредитные учреждения, ни специализированные банки создавать деньги не могут).

Особое значение для данного процесса имеют обязательные резервы, размеры которых устанавливаются Центробанком для всех учреждений, принимающих вклады и выдающих ссуды. Норма обязательных банковских резервов (или норма резервных требований – rr) представляет собой выраженную в процентах долю от общей суммы депозитов, которую коммерческие банки не имеют права выдавать в кредит, и которую они хранят в Центральном банке в виде беспроцентных вкладов:

rr = (R об. / D) • 100% (4)

где R об. – величина обязательных резервов, D – величина депозитов, rr – норма резервных требований.

Если из общей величины депозитов вычесть величину обязательных резервов, то мы получим величину кредитных возможностей или избыточные резервы (сверх обязательных):

К = R изб. = D - R об. = D – D • rr = D (1 – rr), (5)

где К – кредитные возможности банка, а R изб. – избыточные (сверх обязательных) резервы. Именно из этих средств банк предоставляет кредиты.

Процесс создания денег банками называется кредитным расширением или кредитной мультипликацией. Он начинается в том случае, если в банковскую сферу попадают деньги и увеличиваются депозиты коммерческого банка, т.е. если наличные деньги превращаются в безналичные. Если величина депозитов уменьшается, т.е. клиент снимает деньги со своего счета, то произойдет противоположный процесс – кредитное сжатие.

Это и есть процесс депозитного расширения. Если деньги не будут покидать банковскую сферы и оседать у экономических агентов в виде наличных денег, а банки будут полностью использовать свои кредитные возможности, то общая сумма денег, созданная коммерческими банками, составит в общем виде:

М = D · 1/rr. (6)

С помощью банковского мультипликатора можно подсчитать не только величину денежной массы (М), но и ее изменение (ΔM) вследствие кредитной деятельности банков:

ΔM = (1 / rr) ΔD, или ΔM = mb ΔD, (7)

где ΔD – прирост депозитов, или увеличение ресурсов коммерческих банков, a величина 1/rr носит название банковского (или кредитного, или депозитного) мультипликатора: mb = 1/rr. Еще одно его название – мультипликатор депозитного расширения. Все эти термины означают одно и то же, а именно: если увеличиваются депозиты коммерческих банков, то денежная масса увеличивается в большей степени. Банковский мультипликатор показывает, во сколько раз изменится (увеличится или уменьшится) величина денежной массы, если величина депозитов коммерческих банков изменится (соответственно увеличится или уменьшится) на одну единицу.

Таким образом, изменение предложения денег зависит от двух факторов:

1) величины резервов коммерческих банков, выданных в кредит, и

2) величины банковского (депозитного) мультипликатора

В реальной жизни, однако, население и фирмы не все деньги хранят в банках, а часть держат в виде наличности. Вследствие этого способность банков увеличивать денежную массу в обращении зависит не только от нормы резервов, но и от поведения населения, его доверия к банковской системе.

Центральный банк, который осуществляет контроль за предложением денег, не может непосредственно воздействовать на величину предложения денег, поскольку не он определяет величину депозитов, а может только косвенным образом влиять на их величину через изменение нормы резервных требований. Центральный банк регулирует только величину наличности (поскольку он сам ее пускает в обращение) и величину резервов (поскольку они хранятся на его счетах). Сумма наличности и резервов, контролируемых центральным банком, носит название денежной базы (monetary base) или денег повышенной мощности и обозначается Н:

Н = С + R. (8)

Центральный банк может контролировать и регулировать денежную массу через регулирование величины денежной базы, поскольку денежная масса представляет собой произведение величины денежной базы на величину денежного мультипликатора:

М = md • H. (9)

Величина md представляет собой денежный мультипликатор или мультипликатор денежной базы, т.е. коэффициент, который показывает, во сколько раз увеличится (сократится) денежная масса при увеличении (сокращении) денежной базы на единицу. Как любой мультипликатор, он действует в обе стороны. Если центральный банк хочет увеличить денежную массу, он должен увеличить денежную базу, а если он хочет уменьшить предложение денег, то денежная база должна быть уменьшена. Рассчитывается он следующим образом:

md = [(сr + 1)/ (сr + rr)] , (10)

где rr – норма резервирования (rr = R/D), которая определяется экономической политикой банков и регулирующими их деятельность законами; 2) сr – норма депонирования, которая равна отношению наличности к депозитам: сr = С/D. Она характеризует предпочтения населения в распределении денежных средств между наличными деньгами и банковскими депозитами.

Равновесие на денежном рынке.

Равновесие денежного рынка устанавливается автоматически за счет изменения ставки процента. Денежный рынок очень эффективен и практически всегда находится в равновесии, поскольку на рынке ценных бумаг очень четко действуют дилеры, которые отслеживают изменения процентных ставок и заставляют их перемещаться в одном направлении.

Рис. 3. Равновесие на денежном рынке.

Пересечение линий МD и МS показывает, что равновесие на денежном рынке установится на уровне процента r0. Если же, например, Центральный банк уменьшит предложение денег, то линия МS сместится влево, в положение МS1. Таким образом установится новое равновесие на денежном рынке, но теперь уже при более высоком уровне процента (r1). Рис. 3 позволяет понять, каким образом руководящие кредитно-финансовые органы могут воздействовать на уровень процентных ставок, а именно: уменьшая или расширяя денежное предложение.

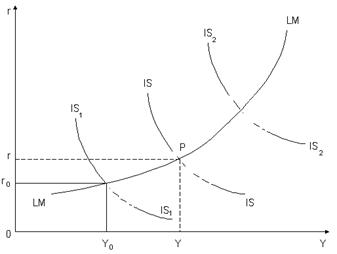

Модель общего экономического равновесия IS-LM.

На базе кейнсианской теории известный английский ученый Дж.Хикс разработал стандартную равновесную модель рынка. 0бщее равновесие на реальном, (товарном) и денежном рынках исследуется с помощью аппарата кривых «IS–LM» (см. рис. 6). Первая часть модели призвана отразить условие равновесия на рынке товаров, вторая – на рынке денег. Условием равновесия на рынке товаров служит равенство инвестиций и сбережений; на денежном рынке — равенство между спросом на деньги и их предложением (денежной массой). Изменения на рынке товаров вызывают определенные сдвиги на рынке денег и наоборот. Согласно Хиксу, равновесие на обоих рынках определяется одновременно нормой процента и уровнем дохода, иначе говоря, оба рынка определяют одновременно уровень равновесного дохода и равновесный уровень нормы процента.

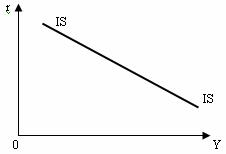

Кривая IS характеризует равновесие в товарном (реальном) секторе хозяйства. Эта кривая соединяет множество точек, представляющих собой комбинации ставки процента (r) и уровня реального дохода (Y), при которых рынок товаров находится в равновесии. Инвестиции находятся в обратной зависимости от нормы процента. К примеру, при низкой норме процента инвестиции будут расти. Соответственно увеличится доход (Y) и несколько вырастут сбережения (S), а норма процента снизится, чтобы стимулировать превращение S в I. Отсюда изображенный на рис. 4 наклон кривой IS.

Рис. 4. Кривая IS.

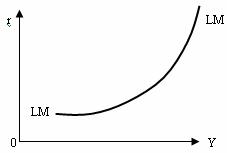

Кривая LM (рис. 5) выражает равновесие спроса и предложения денег (при данном уровне цен) на денежном рынке. Спрос на деньги растет по мере увеличения дохода (Y), но при этом повышается процентная ставка (г). Деньги дорожают, «подталкивают» возрастающий спрос на них. Рост процентной ставки призван смерить этот спрос. Изменение нормы процента способствует достижению некоторого равновесия между спросом на деньги и их предложением.

Рис. 5. Кривая LM.

Если норма процента устанавливается на слишком высоком уровне, владельцы денег предпочитают приобретать ценные бумаги. Это «загибает» кривую LM вверх. Норма процента падает, постепенно вновь восстанавливается равновесие.

Равновесие на каждом из двух рынков – рынке товаров и рынке денег – устанавливается не автономно, а взаимосвязано. Изменения на одном из рынков неизменно влекут за собой соответствующие сдвиги на другом.

Точка пересечения IS и LM удовлетворяет двойному условию равновесия: во-первых, равновесию сбережений (S) и инвестиций (I); во-вторых, равновесию спроса на деньги (L) и их предложения (М). «Двойное» равновесие устанавливается в точке P, когда IS пересекает LM (рис. 6).

Рис. 6. Общее равновесие на реальном (товарном) и денежном рынках

На рисунке видно, что кривая LM имеет своеобразную конфигурацию: ее левая часть, которая отражает низкие значения ставки процента, расположена почти горизонтально, тогда как правая часть этой кривой близка к вертикали. В этой связи возникают различные варианты равновесия.

Если кривая IS пересекает кривую LM в левой, почти горизонтальной ее части, то возникает парадоксальная ситуация, которую кейнсианцы называют «ликвидная ловушка». Дело в том, что при почти горизонтальном расположении кривой LM и низкой ставке процента эластичность спроса на деньги по проценту приближается к бесконечности. При такой ситуации подавляющее большинство хозяйственных агентов, предполагая в будущем рост ставки процента, будет предъявлять спекулятивный спрос на деньги. В результате денежный рынок будет находиться в состоянии равновесия при любом уровне дохода, а норма процента не будет изменяться. Это делает неэффективной монетарную политику правительства: как бы ни возрастала денежная масса в результате действий Центрального банка, денежный рынок все равно будет в состоянии равновесия при установившейся низкой норме процента и при любом уровне дохода (ВВП). Автоматические регуляторы рыночной экономики в этом случае перестают действовать. Единственным путем выхода из кризиса могли бы стать меры фискального (бюджетного) характера, предпринимаемые правительством и способствующие сдвигу кривой IS вправо, чтобы преодолеть кризис.

На практике денежная и фискальная политика государства оказываются тесно взаимосвязанными. Меры правительства по финансированию дефицита бюджета ведут, прежде всего, к увеличению денежной массы, так как используются кредиты Центрального банка, что сопровождается мультипликационным эффектом расширения банковских депозитов. Следовательно, фискальная политика опирается на денежную.

Денежная политика, как приоритетный метод регулирования, в последнее время приобрела сторонников не только среди монетаристов, но и среди неокейнсианцев. Они признают, что методы денежной политики осуществляются очень оперативно и гибко – в отличие от мер фискальной политики, которые требуют длительных согласований между законодательными и административными органами, что понижает их эффективность. С помощью денежной политики можно успешно бороться с инфляцией и преодолевать небольшие спады в развитии экономики. Таким образом, модель IS-LM способствует обоснованию финансовой и денежной политики государства, выявлению их взаимосвязи и результативности.