Итерационное решение задачи Постановка задачи

Будем считать, что на рынке одного товара функция спроса D(t) и функция предложения S(t) – линейные функции цены Р(t) на момент времени t или цены Р(t –1) предыдущего момента времени.

Функция спроса:

D(t)

=

+ A![]() P(t), (7-1)

P(t), (7-1)

где , А – постоянные параметры.

Функция предложения:

S(t) = + B P(t –1), (7-2)

где , В – постоянные параметры.

Если приравнять формулы (7-1) и (7-2), получим условия стабильности процесса – линейное уравнение, где цена выступает в качестве переменной :

P(t) = (B/A) P(t – 1) + ( – /A) (7-3)

Цена равновесия Р*, при которой Р(t) = P(t – 1), согласно приведенной выше формуле равна:

P* = ( – ) / (A – B), (7-4)

и, следовательно, условием, определяющим P(t) P* при t , служат неравенства:

-1 В/А 1 ; В/А 1. (7-5)

Подтверждением условия того, что процесс сошелся, будем считать выполнение условия P(t) – P(t – 1) для некоторого достаточно малого положительного значения .0

Вычислительная процедура базируется на использовании программы итеративных вычислений BASIC 4. Чтобы получить наглядный результат, рекомендуется ввести в программу следующие значения А и В:

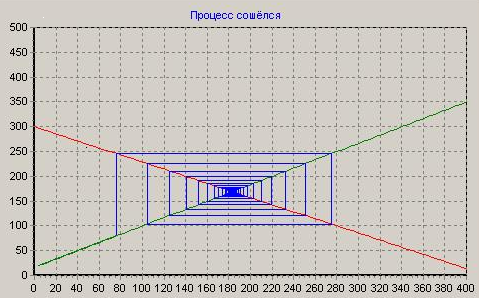

Вариант 1: случай сходимости А = 1,4 ; В = 1,2 ; Р(0) = 80

При А В, рыночная цена, движущаяся попеременно то вверх, то вниз по направлению против часовой стрелки, вычерчивает соответствующаю этому циклу ломаную. В результате Р(0) достигает величины равновесия – Р*. Нужно отметить, что колебания рыночных цен и количества сделок движутся последовательно. Так как, после увеличения цен, незамедлительно вырастает количество сделок и наоборот.

Вариант 2: случай расходимости А = 1,2 ; В = 1,4 ; Р(0) = 80

П ри

А В

– цены и объем сделок «разбегаются»,

изменяясь с увеличивающейся амплитудой.

ри

А В

– цены и объем сделок «разбегаются»,

изменяясь с увеличивающейся амплитудой.

Естественно, что можно выбрать и другие значения. Попробуем поэксперементировать.

Дополнительные примеры. Анализ полученных результатов

В ариант

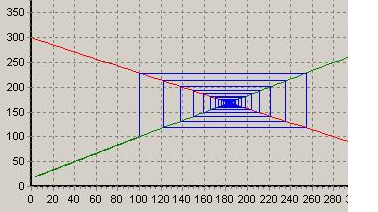

1.1: увеличим базовую цену, Р(0) = 100

ариант

1.1: увеличим базовую цену, Р(0) = 100

Заданный уровень цен достигает равновесного – процесс сходится.

Из полученного графика следует, что при более высоких ценах амплитуда колебания параметров задачи заметно снижается, базовым уровнем будем считать вариант1, следовательно ситуация на рынке более стабильна. В данном случае производственные затраты могут быть одинаковы (как при увеличении цен и объеме сделок, так и при их снижении) и выступать в качестве ограничительного фактора цены для достижения запланированного уровня прибыли.

В ариант

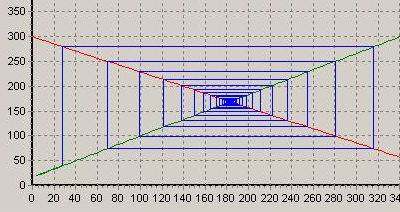

1.2 снизим базовую цену, Р(0) = 40

ариант

1.2 снизим базовую цену, Р(0) = 40

Заданный уровень цен достигает равновесного – процесс сходится.

Размеры «паутины» в примере 1.2 намного превышают размеры в примере 1.1. Следовательно, наблюдается следующая зависимость: уровень цены противоположен интервалу колеблемости показателей, так как при ее снижении интервал изменения показателей цен и объема сделок (продаж) увеличивается и снижается при более высокой исходной цене. Ценовую политику, в данной ситуации, нужно осуществлять без дополнительных инвестиций (даже в поощрении спроса), несмотря на то, что фаза падения продаж довольно чувствительна, также в этот период следует опустить всевозможные действующие льготы (например, льготные цены).