1.5.1.4. Активно-пассивные счета

Различают еще активно-пассивные счета. Они открываются на основании соответствующих статей актива и пассива баланса. К ним относятся:

— счет финансовых результатов;

— счета расчетов.

Счет финансовых результатов 99 «Прибыли и убытки». Когда имеет место прибыль фирмы, ее формирование должно отражаться по кредиту счета, так как это источник собственных средств. Счета же для их отражения, как уже отмечалось, относятся к пассивным счетам. Увеличение учитываемого объекта в них показывается на правой стороне счета, т. е. по кредиту.

Если фирма имеет убыток, то его сумма должна быть записана в дебет счета 99 «Прибыли и убытки» как результат нерационального использования хозяйственных средств. В этом случае счет 99 «Прибыли и убытки» несет в себе признак активного счета. Поэтому формирование убытка следует отражать на левой стороне данного счета. В зависимости от того, какая сумма итога оборота по дебету и кредиту больше, остаток по счету 99 «Прибыли и убытки» может быть дебетовым или кредитовым, т. е. данный счет имеет признаки как активного, так и пассивного счета.

В группе счетов расчетов представлены счета, природа которых по отношению к балансу:

— четко определена. Например, счет 76 «Расчеты с разными дебиторами и кредиторами». По данному счету может быть два остатка: один по дебету, другой по кредиту. Это связано с тем, что он объединяет, по сути, два счета: «Расчеты с разными дебиторами» (активный счет) и «Расчеты с разными кредиторами» (пассивный счет);

— четко не определена. Так, счет 71 «Расчеты с подотчетными лицами» может иметь как дебетовое, так и кредитовое сальдо в зависимости от того, кто кому должен: подотчетные лица фирме или фирма указанным лицам.

Примером активно-пассивных счетов являются также счета 75 «Расчеты с учредителями», 79 «Внутрихозяйственные расчеты» и др.

Вывод: если природа счета определенно не обозначена и сальдо в нем может быть дебетовым или кредитовым, то такое сальдо называется «плавающим».

Когда в текущем учете по какому-либо счету одновременно два остатка — это развернутое сальдо. При составлении баланса на отчетную дату дебетовое сальдо следует показать в активе, а кредитовое — в пассиве.

Ниже приведена схема активно-пассивного счета, когда данный счет имеет два остатка.

В такой схеме конечный остаток (дебетовый, кредитовый) исчисляется исходя из природы активного и пассивного счетов.

1.5.1.5. Связь счетов с балансом

Активные, пассивные и активно-пассивные счета принято называть балансовыми счетами, так как они соответствуют статьям актива и пассива баланса.

Все это дает основание сделать вывод о тесной взаимосвязи между счетами и балансом, основанной на единой экономической классификации объектов учета. Данная взаимосвязь проявляется в следующем:

1) счета в текущем учете открываются на основании данных вступительного баланса;

2) начальные остатки в активных счетах записываются на левой стороне; в пассивных — на правой стороне, т. е. там, где они отражены в балансе на соответствующих им статьях;

3) конечные остатки по счетам, исчисленные с учетом их начальных остатков и экономических событий в отчетном периоде, служат исходными данными для составления бухгалтерского баланса на начало следующей отчетной даты;

4) раскрытие содержания балансовых показателей проявляется только с применением данных об оборотах, отражаемых на соответствующих счетах. Так, по статье баланса (код строки 214) «Готовая продукция и товары для перепродажи» двух фирм остаток в одной и той же сумме 1 млн руб., но годовой оборот этих запасов в первой фирме — 12 млн руб., или 1/12 часть годового запаса, т. е. месячный запас; во второй фирме этот показатель — 2 млн руб., т. е. она имеет полугодовой запас.

Раскроем содержание взаимосвязи счетов и баланса на следующем примере.

Допустим, что баланс ООО «Заря» на 1 декабря 2001 г. соответствовал, представленному в таблице 5.1.

Таблица 5.1. Баланс ООО «Заря» на 1 декабря 2001 г.

|

Актив |

Код строки |

На начало отчетного периода (тыс. руб.) |

Пассив |

Код строки |

На начало отчетного периода (тыс. руб.) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Основные средства |

120 |

310 |

Уставный капитал |

410 |

460 |

|

Запасы |

210 |

190 |

Кредиторская задолженность |

620 |

221 |

|

в том числе: |

|

|

в том числе: |

|

|

|

Сырье, материалы и другие аналогичные ценности |

211 |

90 |

Поставщики и подрядчики |

621 |

75 |

|

Готовая продукция и товары для перепродажи* |

214 |

100 |

Задолженность перед персоналом организации |

624 |

94 |

|

Касса |

261 |

6 |

Задолженность перед государственными внебюджетными фондами |

625 |

40 |

|

Расчетные счета |

262 |

175 |

Задолженность перед бюджетом |

626 |

12 |

|

Баланс |

300 |

681 |

Баланс |

700 |

681 |

Руководитель_ Главный бухгалтер

* Остаток относится к готовой продукции.

В декабре в организации ООО «Заря» произошли следующие хозяйственные операции:

Сумма (руб.)

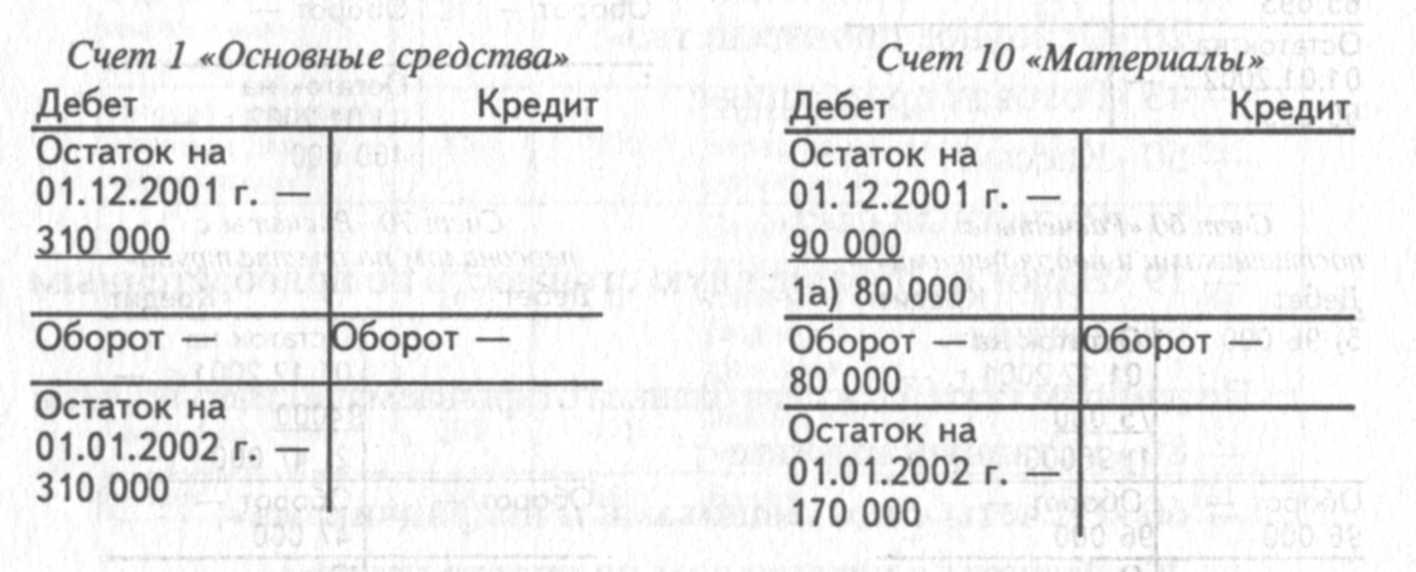

1. Получены по счету № 6 от 10 декабря от завода «Искра» и оприходованы на склад:

а) материалы по договорной цене...........................................80 000

б) налог на добавленную стоимость........................................16 000

Итого..........................................................................................96 000

2. Начислена заработная плата персоналу фирмы.................47 000

3. Произведены отчисления во внебюджетные фонды от начисленной заработной платы — единый социальный

налог..................................................................................... 18 095

4. Получены с расчетного счета и оприходованы

в кассу деньги на хозяйственные нужды..............................5 000

5. Перечислена с расчетного счета задолженость заводу «Искра» (см. операцию 1)..................................................................96 000

Последовательность отражения хозяйственных операций такова.

Открываем счета на основании начального баланса. По данным статей актива баланса открываем активные счета:

— 01 «Основные средства»;

— 10 «Материалы»;

— 20 «Основное производство»;

— 43 «Готовая продукция»;

— 50 «Касса»;

— 51 «Расчетный счет»;

— 19 «Налог на добавленную стоимость по приобретенным ценностям».

По данным статей пассива баланса открываем пассивные счета:

— 80 «Уставный капитал»;

— 60 «Расчеты с поставщиками и подрядчиками»;

— 70 «Расчеты с персоналом по оплате труда»;

— 69 «Расчеты по социальному страхованию и обеспечению»;

— 68 «Расчеты по налогам и сборам».

Раскроем экономическую сущность произведенных в сентябре хозяйственных операций:

1. Увеличиваются наличие производственных запасов на складе и сумма налога на добавленную стоимость с одновременным увеличением кредиторской задолженности перед поставщиком.

2. Возрастают текущие издержки организации с одновременным увеличением кредиторской задолженности на сумму начисленной, но еще не выплаченной заработной платы персоналу фирмы.

3. Аналогичное увеличение текущих издержек на суммы начисленных, но еще не погашенных обязательств перед внебюджетными фондами.

4. Уменьшение денежных средств на расчетном счете и увеличение их в кассе организации.

5. Уменьшение денежных средств на расчетном счете и уменьшение (погашение) обязательств перед поставщиком.

Отразим на счетах указанные выше хозяйственные операции исходя из их экономического содержания. Подсчитаем обороты и исчислим остатки по каждому счету на начало следующего отчетного периода (на 1 января).

Счет 69 «Расчеты по социальному страхованию и обеспечению»

Счет 68 «Расчеты по налогам и сборам»

|

Дебет |

Кредит | |

|

|

Остаток на 01.12.2001 г. - | |

|

|

40000 | |

|

|

3) 18 095 | |

|

Оборот — |

Оборот — 18 095 | |

|

|

Остаток на 01.01.2002 г. -58 095 | |

|

Дебет |

Кредит | |

|

|

Остаток на 01.12.2001 г. - | |

|

|

12000 | |

|

Оборот — |

Оборот — | |

|

|

Остаток на 01.01.2002 г. — 12 000 | |

На основании исчисленных конечных остатков по счетам бухгалтерского учета составляется баланс ООО «Заря» на 1 января 2002 г., который показан в таблице 5.2.

Таблица 5.2. Баланс ООО «Заря» на 1 января 2002 г.

|

Актив |

Код строки |

На конец отчетного периода |

Пассив |

Код строки |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Основные средства |

120 |

310 |

Уставный капитал |

410 |

460 |

|

Запасы |

210 |

336 |

Кредиторская задолженность |

620 |

287 |

|

В том числе |

|

|

В том числе |

|

|

|

Сырье, материалы и другие аналогичные ценности |

211 |

170 |

Поставщики и подрядчики |

621 |

75 |

|

Затраты в незавершенном производстве |

213 |

66 |

Задолженность перед персоналом организации |

624 |

141 |

|

Готовая продукция и товары для продажи |

214 |

100 |

Задолженность перед государственными внебюджетными фондами |

625 |

59 |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

16 |

Задолженность перед бюджетом |

626 |

12 |

|

Касса |

261 |

11 |

|

|

|

|

Расчетные счета |

262 |

74 |

|

|

|

|

Баланс |

300 |

747 |

Баланс |

700 |

747 |

Руководитель

Главный бухгалтер

Взаимосвязь между счетами и балансом представлена на схеме 5.1. Названия счетов и статей баланса, на основании которых открыты счета в текущем учете, как правило, совпадают. Так, статье актива «Основные средства» соответствует счет 01 «Основные средства»; статье пассива баланса «Уставный капитал» — счет 80 «Уставный капитал» и т. д. Иногда один счет представлен в балансе двумя статьями. Например, счет 76«Расчеты с разными дебиторами и кредиторами» в активе баланса включен в комплексную статью «Прочие дебиторы», а в пассиве — в статью «Прочие кредиторы», поскольку данный счет является активно-пассивным счетом по отношению к балансу. Напротив, несколько счетов представлены в балансе одной статьей. К примеру, счета 43 «Готовая продукция» и 41 «Товары» в балансе объединены в одну статью «Готовая продукция и товары для перепродажи».

Наконец, в текущем учете представлены счета, которые в балансе отсутствуют, так как закрываются до составления последнего. К ним относятся счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др. Они не имеют сальдо ни на начало, ни на конец отчетного периода.

В бухгалтерском учете применяются еще забалансовые счета. На этих счетах отражается формирование информации об имуществе организации, не принадлежащем ей, но:

♦ временно используемом, исходя из условий договора (001 арендованные основные средства, 003 товарно-материальные ценности, принятые в переработку);

♦ не используемом в связи с невыполнением партнером своих обязательств по договору в виде недопоставки товарно-материальных ценностей, низкого их качества и пр. (002 товарно-материальные ценности, принятые на ответственное хранение);

♦ принятом для определенных целей согласно условиям договора (004 товары, принятые на комиссию; 005 оборудование, принятое для монтажа).

Необходимость применения забалансовых счетов связана с осуществлением контроля за отдельными хозяйственными операциями (списанная в убыток задолженность неплатежеспособных дебиторов, бланки строгой отчетности).

Как видно, среди требований, обусловивших применение забалансовых счетов, определяющим является четкое разграничение имущества исходя из степени прав владения. Если эти права владения ограничены, то такое имущество учитывается за балансом.

Учет операций на забалансовых счетах ведется по простой системе: каждое экономическое событие регистрируется только по одному счету или только по его дебету, или только по кредиту.