1- 2_Эконометрика

.doc

ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

СИСТЕМ УПРАВЛЕНИЯ И РАДИОЭЛЕКТРОНИКИ (ТУСУР)

Кафедра автоматизированных систем управления (АСУ)

контрольная работа № 1

по дисциплине “Эконометрика”

Вариант 2

2004 г.

Задание

-

По данным годовых отчетов десяти (n=10) предприятий известна зависимость производительности труда y (тыс.руб. на чел.) от объема производства x (млн. руб), которая представлена в табл. 5.2.

Рассматривается линейная модель вида

![]() ,

где M

,

где M![]() ,

,

Таблица 5.2.

|

№ пред –приятия ( i ) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

руб.) |

2,63 |

3,50 |

4,00 |

5,63 |

6,00 |

6,13 |

6,88 |

8,13 |

15,13 |

18,88 |

|

|

3,75 |

5,00 |

6,25 |

6,25 |

6,25 |

6,25 |

7,50 |

8,75 |

18,75 |

25,00 |

Определить

вектор оценок коэффициентов регрессии

![]() по методу максимального правдоподобия.

по методу максимального правдоподобия.

Записать оценку уравненения регрессии.

-

Для вышеприведенных исходных данных в табл. 5.2. определить вектор оценок коэффициентов регрессии по методу наименьших квадратов.

Решение

Поскольку

вектор оценок коэффициентов регрессии

по методу максимального правдоподобия

и методу наименьших квадратов определяется

одинаково, т.е.

![]() ,

то вектор оценок коэффициентов регрессии

для обоих методов можно получить из

выражения

,

то вектор оценок коэффициентов регрессии

для обоих методов можно получить из

выражения

![]()

По правилу умножения матриц:

Найдем

обратную матрицу

Найдем

обратную матрицу

![]()

Следовательно вектор оценок коэффициентов регрессии равен

![]()

А оценка уравнения регрессии будет иметь вид

![]()

-

В чем состоит условие гомоскедастичности в регрессионной модели

а)

![]()

б)

![]()

в)

![]()

г)

![]()

Ответ

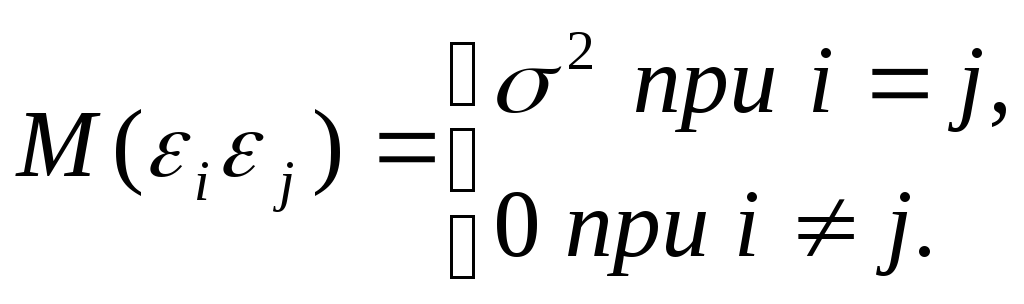

Условие гомоскедастичности в регрессионной модели означает неизменность (постоянство, независимость от того, при каких значениях объясняющих переменных производятся наблюдения) дисперсий регрессионных остатков. Следовательно правильный ответ будет:

в)

![]() (т.к. величина

(т.к. величина

![]() от номера наблюдения i

не зависит.

от номера наблюдения i

не зависит.

-

В чем состоит условие гетероскедастичности в регрессионной модели, если i≠j:

а)

![]()

б)

![]()

в)

![]()

г)

![]()

д)

![]()

Ответ

Условие гетероскедастичности в регрессионной модели состоит в том, что регрессионные остатки неоднородны по характеристике случайного разброса, т.е.

д)

![]()