ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ СИСТЕМ УПРАВЛЕНИЯ И РАДИОЭЛЕКТРОНИКИ (ТУСУР)

ОТЧЕТ

По контрольной работе №1.

Вариант № 9.

по дисциплине «Эконометрика»

по учебному пособию «Эконометрика»

М. Г. Сидоренко, 2004г.

Контрольная работа № 1.

В соответствии с вариантом 9 на основе данных о доходах Y, расходах на продукты питания X1, расходах на промышленные товары X2, представленных в таблице 1,

Таблица 1

|

Y |

X1 |

Вариант 9 |

|

|

дети |

X2 |

||

|

91,76 |

67,25 |

нет |

3,95 |

|

38,68 |

22,95 |

нет |

15,34 |

|

34,14 |

27,25 |

нет |

0,39 |

|

30,77 |

12,84 |

нет |

0,61 |

|

50,02 |

47,37 |

нет |

1,60 |

|

34,33 |

21,78 |

есть |

6,33 |

|

42,63 |

24,54 |

нет |

8,14 |

|

63,47 |

58,61 |

есть |

1,36 |

|

19,86 |

16,56 |

есть |

2,44 |

|

58,87 |

44,77 |

есть |

8,70 |

|

72,45 |

40,06 |

нет |

3,87 |

|

29,70 |

20,87 |

есть |

6,77 |

|

93,74 |

43,58 |

есть |

29,33 |

|

17,77 |

16,88 |

есть |

0,62 |

|

78,84 |

33,12 |

нет |

11,01 |

|

39,73 |

30,99 |

есть |

1,60 |

|

93,87 |

56,80 |

есть |

15,75 |

|

86,15 |

48,19 |

есть |

1,81 |

|

25,95 |

23,45 |

нет |

2,30 |

|

36,95 |

18,88 |

есть |

5,70 |

|

45,78 |

21,00 |

нет |

14,79 |

|

12,36 |

12,01 |

есть |

0,28 |

необходимо определить:

-

модель парной линейной регрессии вида Ŷ = b0 + b2X2;

-

модель множественной линейной регрессии вида Ŷ = b0 + b1X1+ b2X2;

-

линейно-логарифмическую модель вида Ŷ = b0 + b2

lnX2;

lnX2; -

авторегрессионную модель вида Ŷ = b0 + b2X2 +bYt-1.

Для модели парной регрессии определить наличие гетероскедастичности (методом графического анализа остатков, при помощи теста ранговой корреляции Спирмена, теста Голдфелда-Квандта) и автокорреляции (графическим методом и при помощи критерия Дорбина-Уотсона).

Для всех моделей проверить качество уравнения регрессии, т.е.

-

проверить статистическую значимость коэффициентов,

-

определить интервальные оценки коэффициентов уравнения регрессии,

-

определить доверительные интервалы для зависимой переменной,

-

проверить общее качество уравнения регрессии (коэффициент детерминации и его статистическую значимость).

Сделать выводы о том, какая модель является наилучшей.

Задание 1.

Определить модель парной линейной

регрессии вида

![]() ;

;

Решение:

-

По выборке ограниченного объема мы сможем построить так называемое эмпирическое уравнение регрессии

ŷi

= b0

+ b2xi,

ŷi

= b0

+ b2xi,

где

![]() ŷi

- оценка

условного математического ожидания

M(Y׀X

= xi),

ŷi

- оценка

условного математического ожидания

M(Y׀X

= xi),

b0 и b2 – оценки неизвестных параметров β0 и β2, называемые эмпирическими

коэффициентами регрессии.

Для нашей задачи: yi = b0 + b2xi2, + ei,

где отклонение ei – оценка теоретического случайного отклонения εi.

Найдем оценки b0 и b2, используя метод наименьших квадратов по формулам:

b2

=

![]() ,

b0

=

,

b0

=

![]() .

.

Данные и расчеты, необходимые для данных формул, представим в таблице 2:

Таблица 2

|

Данные варианта 9 |

Расчетные параметры |

|||||||||

|

n |

|

|

|

|

|

|

ei |

e |

|

|

|

1 |

3,95 |

91,76 |

15,60 |

362,452 |

8419,90 |

45,36 |

46,40 |

2152,70 |

6,43 |

1752,26 |

|

2 |

15,34 |

38,68 |

235,32 |

593,35 |

1496,14 |

65,75 |

-27,07 |

732,55 |

78,39 |

125,8884 |

|

3 |

0,39 |

34,14 |

0,15 |

13,31 |

1165,54 |

38,99 |

-4,85 |

23,54 |

37,16 |

248,3776 |

|

4 |

0,61 |

30,77 |

0,37 |

18,77 |

946,79 |

39,39 |

-8,62 |

74,23 |

34,53 |

365,9569 |

|

5 |

1,6 |

50,02 |

2,56 |

80,03 |

2502,00 |

41,16 |

8,86 |

78,55 |

23,87 |

0,0144 |

|

6 |

6,33 |

34,33 |

40,07 |

217,31 |

1178,55 |

49,62 |

-15,29 |

233,84 |

0,02 |

242,4249 |

|

7 |

8,14 |

42,63 |

66,26 |

347,01 |

1817,32 |

52,86 |

-10,23 |

104,67 |

2,74 |

52,8529 |

|

8 |

1,36 |

63,47 |

1,85 |

86,32 |

4028,44 |

40,73 |

22,74 |

517,20 |

26,27 |

184,1449 |

|

9 |

2,44 |

19,86 |

5,95 |

48,46 |

394,42 |

42,66 |

-22,80 |

519,87 |

16,37 |

902,4016 |

|

10 |

8,7 |

58,87 |

75,69 |

512,17 |

3465,68 |

53,86 |

5,01 |

25,07 |

4,90 |

80,4609 |

|

11 |

3,87 |

72,45 |

14,98 |

280,38 |

5249,00 |

45,22 |

27,23 |

741,49 |

6,84 |

508,5025 |

|

12 |

6,77 |

29,7 |

45,83 |

201,07 |

882,09 |

50,41 |

-20,71 |

428,88 |

0,08 |

408,04 |

|

13 |

29,33 |

93,74 |

860,25 |

2749,39 |

8787,19 |

90,78 |

2,96 |

8,75 |

521,85 |

1921,946 |

|

14 |

0,62 |

17,77 |

0,38 |

11,02 |

315,77 |

39,40 |

-21,63 |

468,02 |

34,41 |

1032,337 |

|

15 |

11,01 |

78,84 |

121,22 |

868,03 |

6215,75 |

58,00 |

20,84 |

434,43 |

20,47 |

837,5236 |

|

16 |

1,6 |

39,73 |

2,56 |

63,57 |

1578,47 |

41,16 |

-1,43 |

2,04 |

23,87 |

103,4289 |

|

17 |

15,75 |

93,87 |

248,06 |

1478,45 |

8811,58 |

66,48 |

27,39 |

750,25 |

85,82 |

1933,361 |

|

18 |

1,81 |

86,15 |

3,28 |

155,93 |

7421,82 |

41,53 |

44,62 |

1990,66 |

21,86 |

1314,063 |

|

19 |

2,3 |

25,95 |

5,29 |

59,69 |

673,40 |

42,41 |

-16,46 |

270,93 |

17,52 |

573,6025 |

|

20 |

5,7 |

36,95 |

32,49 |

210,62 |

1365,30 |

48,49 |

-11,54 |

133,28 |

0,62 |

167,7025 |

|

21 |

14,79 |

45,78 |

218,74 |

677,09 |

2095,81 |

64,76 |

-18,98 |

360,29 |

68,96 |

16,9744 |

|

22 |

0,28 |

12,36 |

0,08 |

3,46 |

152,77 |

38,80 |

-26,44 |

698,82 |

38,51 |

1409,252 |

|

Сумма |

142,69 |

1097,82 |

1996,99 |

9037,873 |

68963,73 |

|

0,00 |

10750,06 |

1071,51 |

14181,51 |

|

Средн. |

6,49 |

49,90 |

90,77 |

410,81 |

3134,72 |

|

|

|

|

|

|

|

|

|

|

|

|

|

ei |

e |

|

|

b2

=

=

=![]() =1,7895.

=1,7895.

b0

=

![]() =49,90-1,7874

x

6,49 = 38,2941.

=49,90-1,7874

x

6,49 = 38,2941.

Получаем уравнение парной регрессии: Ŷ = 38,2941 + 1,7895X2.

По этому уравнению

рассчитаем оценку![]() ŷi

условного математического ожидания

M(Y׀X

= xi)

и оценку

ei

=

ŷi

условного математического ожидания

M(Y׀X

= xi)

и оценку

ei

=

![]() -

ŷi

теоретического случайного отклонения

εi,

дополним этими расчетами приведенную

выше таблицу 2.

-

ŷi

теоретического случайного отклонения

εi,

дополним этими расчетами приведенную

выше таблицу 2.

-

Определим наличие гетероскедастичности.

a. Метод графического анализа остатков.

Построим график

где по оси абсцисс отложим значения

![]() ,

а по оси ординат

,

а по оси ординат

![]() ,

взятые из столбцов таблицы 2.

,

взятые из столбцов таблицы 2.

![]()

![]()

Рисунок 1.

Из рисунка видно,

что с увеличением

![]() уменьшается разброс значений

уменьшается разброс значений

![]() ,

что свидетельствует об отсутствии

гетероскедастичности.

,

что свидетельствует об отсутствии

гетероскедастичности.

b. Метод корреляции Спирмена.

Значения

![]() и

и

![]() из таблицы 2 упорядочим по величине,

рассчитаем

из таблицы 2 упорядочим по величине,

рассчитаем

![]() -

разность между рангами

-

разность между рангами

![]() и

и

![]() ,

определим

,

определим

![]() и

и

![]() ,

результаты приведем в таблице 3.

,

результаты приведем в таблице 3.

Таблица 3

|

Исходные значения |

Упорядоченные значения (по модулю) |

|

|||||||

|

i |

|

|

ранг |

|

|

|

разность

рангов |

|

|

|

1 |

3,95 |

46,4 |

1 |

0,28 |

1,43 |

2,04 |

-10 |

100 |

|

|

2 |

15,34 |

-27,07 |

2 |

0,39 |

2,96 |

8,75 |

2 |

4 |

|

|

3 |

0,39 |

-4,85 |

3 |

0,61 |

4,85 |

23,54 |

-1 |

1 |

|

|

4 |

0,61 |

-8,62 |

4 |

0,62 |

5,01 |

25,07 |

-2 |

4 |

|

|

5 |

1,6 |

8,86 |

5 |

1,36 |

8,62 |

74,23 |

0 |

0 |

|

|

6 |

6,33 |

-15,29 |

6 |

1,6 |

8,86 |

78,55 |

5 |

25 |

|

|

7 |

8,14 |

-10,23 |

7 |

1,6 |

10,23 |

104,67 |

9 |

81 |

|

|

8 |

1,36 |

22,74 |

8 |

1,81 |

11,54 |

133,28 |

-10 |

100 |

|

|

9 |

2,44 |

-22,8 |

9 |

2,3 |

15,29 |

233,84 |

-6 |

36 |

|

|

10 |

8,7 |

5,01 |

10 |

2,44 |

16,46 |

270,93 |

13 |

169 |

|

|

11 |

3,87 |

27,23 |

11 |

3,87 |

18,98 |

360,29 |

-8 |

64 |

|

|

12 |

6,77 |

-20,71 |

12 |

3,95 |

20,71 |

428,88 |

3 |

9 |

|

|

13 |

29,33 |

2,96 |

13 |

5,7 |

20,84 |

434,43 |

20 |

400 |

|

|

14 |

0,62 |

-21,63 |

14 |

6,33 |

21,63 |

468,02 |

-10 |

100 |

|

|

15 |

11,01 |

20,84 |

15 |

6,77 |

22,74 |

517,2 |

5 |

25 |

|

|

16 |

1,6 |

-1,43 |

16 |

8,14 |

22,8 |

519,87 |

6 |

36 |

|

|

17 |

15,75 |

27,39 |

17 |

8,7 |

26,44 |

698,82 |

1 |

1 |

|

|

18 |

1,81 |

44,62 |

18 |

11,01 |

27,07 |

732,55 |

-13 |

169 |

|

|

19 |

2,3 |

-16,46 |

19 |

14,79 |

27,23 |

741,49 |

-1 |

1 |

|

|

20 |

5,7 |

-11,54 |

20 |

15,34 |

27,39 |

750,25 |

5 |

25 |

|

|

21 |

14,79 |

-18,98 |

21 |

15,75 |

44,62 |

1990,66 |

8 |

64 |

|

|

22 |

0,28 |

-26,44 |

22 |

29,33 |

46,4 |

2152,7 |

-16 |

256 |

|

|

Сумма |

142,69 |

0,00000 |

|

|

|

|

|

1670 |

|

Определим коэффициент ранговой корреляции по формуле:

![]() =

1- 6 х

=

1- 6 х

![]() =

0,057.

=

0,057.

Рассчитаем статистику t по формуле:

=

=

![]() =

0,255.

=

0,255.

Вывод: так как

значение t

меньше

![]() 2,086

то гипотеза отсутствия гетероскедастичности

подтверждается с уровнем значимости α

= 0,05. .

2,086

то гипотеза отсутствия гетероскедастичности

подтверждается с уровнем значимости α

= 0,05. .

c. Тест Голдфелда-Квандта.

Упорядочим значения

![]() из

таблицы 2 и поместим в столбец таблицы

3.

из

таблицы 2 и поместим в столбец таблицы

3.

Всю упорядоченную выборку разбиваем на три подвыборки размерностей k, (n-2k), k. Определим k для n=22 исходя из пропорции n=30, k=11 в соответствии с рекомендациями Голдфелда и Квандта для парной регрессии. Получаем k=8.

Для первой и третьей подвыборки находим сумму:

|

i |

|

i |

|

|

1 |

2,04 |

15 |

517,2 |

|

2 |

8,75 |

16 |

519,87 |

|

3 |

23,54 |

17 |

698,82 |

|

4 |

25,07 |

18 |

732,55 |

|

5 |

74,23 |

19 |

741,49 |

|

6 |

78,55 |

20 |

750,25 |

|

7 |

104,67 |

21 |

1990,66 |

|

8 |

133,28 |

22 |

2152,7 |

|

Сумма |

450,13 |

Сумма |

8103,54 |

Определим дисперсию регрессии по первой и третьей выборке:

![]() =450,13,

=450,13,

![]() =

8103,54.

=

8103,54.

S1 << S3, это доказывает, что предположение о пропорциональности дисперсий отклонений значениям X2 верно.

Находим соответствующую

F-

статистику:

![]() =

=![]() =

=

![]() =

18,003.

=

18,003.

Определяем число

степеней свободы для F-

статистики, имеющей распределение

Фишера:

![]() (где

m

– количество объясняющих переменных

в уравнении регрессии, в нашей задаче

m

= 1),

(где

m

– количество объясняющих переменных

в уравнении регрессии, в нашей задаче

m

= 1),

![]() =20.

=20.

Из приложения 2

находим

![]() =

=

![]() =

=![]() =1,79.

=1,79.

Если

![]() >

>![]() ,

то гипотеза об отсутствии гетероскедастичности

отклоняется с уровнем значимости α =

0,10, то есть подтверждается наличие

гетероскедастичности.

,

то гипотеза об отсутствии гетероскедастичности

отклоняется с уровнем значимости α =

0,10, то есть подтверждается наличие

гетероскедастичности.

Следовательно, по тестам графического анализа остатков и ранговой корреляции Спирмена подтверждается отсутствие гетероскедастичности, а по тесту Голдфелда-Квандта гипотеза об отсутствии гетероскедастичности отклоняется.

-

Определим наличие автокорреляции.

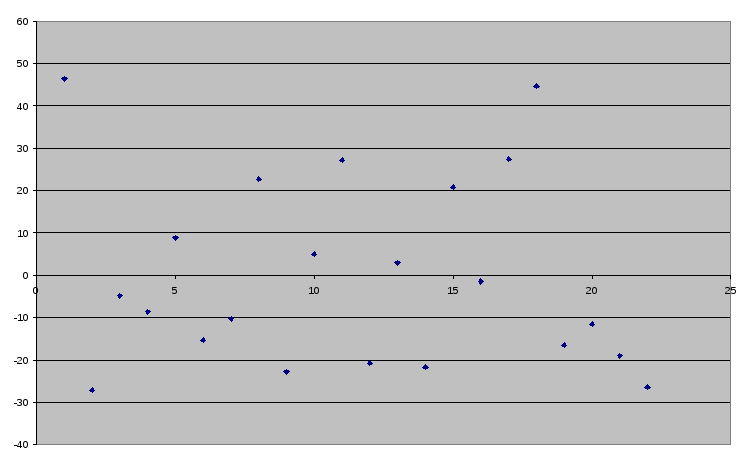

a. Графический метод.

Используя таблицу

2, построим график, откладывая по оси

абсцисс порядковый номер наблюдения,

а по оси ординат – оценки отклонений

![]() .

Результаты представим на рисунке 2.

.

Результаты представим на рисунке 2.

![]()

i

Рисунок 2.

Анализируя характер

размещения точек на рисунке 2, можно

сделать вывод об отсутствии зависимости

между

![]() и порядковым номером наблюдения i,

а следовательно, и об отсутствии

автокорреляции.

и порядковым номером наблюдения i,

а следовательно, и об отсутствии

автокорреляции.

-

Критерий Дарбина-Уотсона.

Представим дополнительные расчеты, необходимые для применения критерия Дарбина-Уотсона в таблице 4:

Таблица 4

|

i |

|

|

|

|

|

1 |

46,4 |

2152,96 |

|

|

|

2 |

-27,07 |

732,78 |

-73,47 |

5397,841 |

|

3 |

-4,85 |

23,52 |

22,22 |

493,7284 |

|

4 |

-8,62 |

74,30 |

-3,77 |

14,2129 |

|

5 |

8,86 |

78,50 |

17,48 |

305,5504 |

|

6 |

-15,29 |

233,78 |

-24,15 |

583,2225 |

|

7 |

-10,23 |

104,65 |

5,06 |

25,6036 |

|

8 |

22,74 |

517,11 |

32,97 |

1087,021 |

|

9 |

-22,8 |

519,84 |

-45,54 |

2073,892 |

|

10 |

5,01 |

25,10 |

27,81 |

773,3961 |

|

11 |

27,23 |

741,47 |

22,22 |

493,7284 |

|

12 |

-20,71 |

428,90 |

-47,94 |

2298,244 |

|

13 |

2,96 |

8,76 |

23,67 |

560,2689 |

|

14 |

-21,63 |

467,86 |

-24,59 |

604,6681 |

|

15 |

20,84 |

434,31 |

42,47 |

1803,701 |

|

16 |

-1,43 |

2,04 |

-22,27 |

495,9529 |

|

17 |

27,39 |

750,21 |

28,82 |

830,5924 |

|

18 |

44,62 |

1990,94 |

17,23 |

296,8729 |

|

19 |

-16,46 |

270,93 |

-61,08 |

3730,766 |

|

20 |

-11,54 |

133,17 |

4,92 |

24,2064 |

|

21 |

-18,98 |

360,24 |

-7,44 |

55,3536 |

|

22 |

-26,44 |

699,07 |

-7,46 |

55,6516 |

|

Сумма |

|

10750,48 |

-72,84 |

22004,47 |

=

=![]() =2,046.

=2,046.

Используя грубое

правило

![]() для оценки по критерию Дарбина-Уотсона,

можно сделать вывод, что автокорреляция

остатков отсутствует.

для оценки по критерию Дарбина-Уотсона,

можно сделать вывод, что автокорреляция

остатков отсутствует.

-

Для проверки статистической значимости коэффициентов b0 и b2 рассчитаем оценку дисперсии S2, стандартную ошибку оценки S, стандартные ошибки коэффициентов регрессии Sb0, Sb2:

S2

=

![]() =

=

![]() =

537,503; S

=

=

537,503; S

=

![]() =

23,18.

=

23,18.

![]() =

=![]() =

0,501; Sb2

=

=

0,501; Sb2

=

![]() =

0,708.

=

0,708.

![]() =

90,77x0,501=

45,53;

=

90,77x0,501=

45,53;

![]() =6,75.

=6,75.![]()

Проверим статистическую значимость коэффициентов b0 и b2 при помощи отношений t-статистики:

![]() =

=![]() =

2,53.

=

2,53.

![]() =

=![]() =

5,67.

=

5,67.

В случае

![]() ,

то статистическая значимость

соответствующего коэффициента регрессии

подтверждается. Критическое значение

при уровне значимости α=0,05 (находим с

использованием распределений Стьюдента

- Приложение 1).

,

то статистическая значимость

соответствующего коэффициента регрессии

подтверждается. Критическое значение

при уровне значимости α=0,05 (находим с

использованием распределений Стьюдента

- Приложение 1).

![]() 2,086,

(так как n

= 22 по таблице исходных данных).

2,086,

(так как n

= 22 по таблице исходных данных).

Так как

![]() =2,53>2,086,

то это подтверждает статистическую

значимость коэффициента регрессии b2.

Аналогично для b0.

=2,53>2,086,

то это подтверждает статистическую

значимость коэффициента регрессии b2.

Аналогично для b0.

Так как

![]() =5,67>2,086,

то это подтверждает статистическую

значимость и коэффициента регрессии

b0.

=5,67>2,086,

то это подтверждает статистическую

значимость и коэффициента регрессии

b0.

-

Интервальные оценки коэффициентов уравнения регрессии с надежностью 95% (α = 0,05) для b0 и b2 рассчитаем по формулам:

![]()

Для b0 (38,2941- 2,086 х 6,75; 38,2941+ 2,086 х 6,75) = (24,2141; 52,3741).

Для b2 (1,7895- 2,086 x 0,708; 1,7895 + 2,086 x 0,708) = (0,3127; 3,2663).

-

Определим доверительные интервалы для зависимой переменной. Рассчитаем границы интервала, в котором будет сосредоточено 95% возможных объемов дохода при неограниченно большом числе наблюдений и уровне расхода на промышленные товары X2 = 29,33. Принимаем xp = X2 и считаем по формуле:

38,2941+ 1,7895 x

29,33

![]() 2,086

x

23,18 x

2,086

x

23,18 x

![]() =

90,78

=

90,78

![]() 1,53.

1,53.

Таким образом, интервал имеет вид: (92,31; 89,25).

-

Рассчитаем коэффициент детерминации по формуле:

Значение

Значение

![]() рассчитаем

и сведем в столбце таблицы 2.

рассчитаем

и сведем в столбце таблицы 2.

R2

= 1 -

![]() =

0,242.

=

0,242.

Коэффициент детерминации достаточно низкий (значительно меньше 1), что свидетельствует о низком качестве уравнения парной регрессии.

Задание 2. Определить модель множественной линейной регрессии вида

Ŷ = b0 + b1X1+ b2X2;

-

проверить статистическую значимость коэффициентов,

-

определить интервальные оценки коэффициентов уравнения регрессии,

-

определить доверительные интервалы для зависимой переменной,

-

проверить общее качество уравнения регрессии (коэффициент детерминации и его статистическую значимость).

Решение: