В4. Создание банковских денег. Инструменты кредитно-денежной политики.

Банки оперируют как с наличными деньгами, так и с иными денежными средствами (векселями, банкнотами, чеками).

Чек - это письменное распоряжение владельца вклада своему банку о выдаче с его счета указанной суммы предъявителю чека.

Вексель - долговая расписка частного лица, содержащая обязательство уплаты определенной суммы в указанный срок. Векселя частных лиц имеют ограниченное хождение.

Банкнота - это банковские векселя, выпускаемые на круглые суммы и обладающие способностью к свободному обращению.

Чековое обращение внесло изменения в денежное обращение и банковские операции. Масса платежеспособных средств в каналах обращения стала определяться как мощностью печатного станка, так и числом чеков, выпускаемых КБми. Объем денег в обращении определяется не количеством напечатанных денег, а тем объемом, который вкладчик пожелал снять со своего счета в банке. Деньги, поступающие вкладчику, записываются на его счет. При этом не обязательно их вещественное присутствие и необходимость хранения в сейфе. Расчеты осуществляются чеками. Для снятия денег достаточно выписать чек.

Предоставление банком кредита не предполагает выдачу клиенту наличных денег или списание средств со статьи “наличность”. Если у клиента нет счета в банке, ему открывают счет в размере предоставляемого кредита, либо (если есть счет в банке) записывают сумму в кредит данного счета. Одновременно, на эту сумму увеличиваются вклады. Так фиксируется долг банка по обязательству предоставить кредит.

Предприниматели выступают одновременно должниками и кредиторами. Банки делают ненужным движение наличных денег от покупателя к продавцу, а для взаимных расчетов между клиентами переводят средства с одного счета на другой, применяя взаимный зачет чеков.

Выполнение банками расчетных и платежных операций сокращает разрыв во времени между поступлением средств и осуществлением платежей.

ЦБ не в состоянии осуществлять полный контроль за движением платежеспособной массы, поскольку кроме “центральных” денег, выпущенных ЦБ, в обращении находятся деньги, “выпущенные” КБми (банковские чеки).

Процесс создания банковских денег.

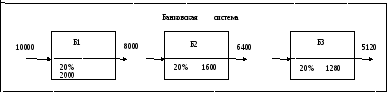

Предположим, что существует замкнутая банковская система, из которой наличные деньги не уходят, а чеки постоянно депонируются вновь. Депонировать - отдать на хранение , делать взнос, вклад (депонт).

Банк Б1, забрав у клиента 10000 руб., отдает их в кредит, но не все, а за вычетом обязательных резервов. Пусть норма обязательных резервов составляет 20%. Тогда величина кредита м.б. 8000 руб. И теперь денежная масса возрастет на 80000 руб.

Получатель кредита может поступить с ним по своему усмотрению: потратит на потребление, покупку недвижимости и т.д., или отнесет их в другой банк Б2. Банк Б2, как и первый банк, вручит вкладчику чековую книжку на сумму 8000 руб. и выдаст кредит в размере 6400 руб. (за вычетом 20% резерва). Теперь в обращении окажется дополнительная денежная масса объемом 14400 руб., причем определенная ее часть будет представлена банковскими чеками. Этот процесс повторится еще несколько раз. Количество денег, которое будет находиться в обращении, возрастет в Мб раз, и зависит от первоначального вклада и нормы резерва.

Мульитпликатор предложения денег Мб показывает во сколько раз возрастает денежная единица, поступившая в банковскую систему. Он определяется по формуле:

Мб = 1/N, где N - норма обязательного резерва.

Например, при N = 0,2 Мб = 5. Т.е. поступившие в банковскую систему 10000 руб. возрастут в 5 раз до 50000 руб.

Быстрое нарастание потока денег затрудняет управление потоком со стороны государства. Государство может регулировать денежную массу, увеличивая или уменьшая ее, с помощью инструментов кредитно-денежной политики.