методичка по економетрії

.pdf31

Тестові завдання для самоконтролю:

1.Якщо дві змінні мають коефіцієнт кореляції -0.75, то:

a)зв'язок між ними прямий;

b)зв'язок між ними обернений;

c)зв'язку між ними немає.

2.При аналізі адекватності моделі із використанням F-критерія Фішера табличне значення F-критерія обирають у відповідності до:

a)Значень похибки;

b)Рівня значимості;

c)Ступенів вільності;

d)Значень регресії.

3.Яких значень може набувати коефіцієнт детермінації:

a)Додатних;

b)Від’ємних;

c)Більше одиниці;

d)Менше одиниці;

e)Нуль.

4.Значення коефіцієнту детермінації моделі дорівнює 0,4. Чи можна стверджувати, що модель є адекватною:

a)Так;

b)Ні.

5. Коефіцієнт детермінації обчислюють за формулами:

a) ;

;

b) ;

;

c) .

.

32

Лабораторна робота № 4

(4 години)

Тема: “Двофакторна лінійна регресійна модель.

Оцінка параметрів та прогнозу”

Мета роботи: Навчитись будувати багатофакторну регресійну модель на прикладі двофакторної моделі. Засвоїти методику кономічного аналізу на її основі і інтерпретацію основних параметрів

|

|

|

|

|

|

Хід роботи: |

|

|

|

|

|

|

|

|

|||

1. Скласти таблицю вихідних даних за формою: |

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

|

у |

|

|

|

х1 |

|

|

|

х2 |

|

|

|

|

|

Дані |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

взяти із таблиці 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблиця 1 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1 |

Фінансовий |

|

124,3 |

174,3 |

185,2 |

156,3 |

142,8 |

|

102,2 |

98,4 |

87,2 |

86,3 |

56,3 |

||||

|

результат, тис. грн. |

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

2 |

Прибуток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

на 1 |

|

0,09 |

0,05 |

0,02 |

0,01 |

0,01 |

|

0,26 |

0,47 |

0,6 |

0,09 |

0,03 |

||||

|

працівника, тис.грн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

3 |

Оборотність |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

дебіторської |

|

2,79 |

2,65 |

2,72 |

2,62 |

2,58 |

|

2,79 |

2,89 |

2,98 |

2,73 |

2,67 |

||||

|

заборгованості |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

4 |

Оборотність |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

кредиторської |

|

0,65 |

0,72 |

0,71 |

0,79 |

0,77 |

|

0,89 |

0,9 |

0,91 |

0,89 |

0,75 |

||||

|

заборгованості |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

5 |

Вартість основних |

|

67,09 |

54,05 |

55,02 |

35,76 |

36,3 |

|

49,56 |

63,2 |

65,5 |

69,2 |

43,6 |

||||

|

засобів, тис.грн. |

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

6 |

Середньоспискова |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

кількість працівників, |

270 |

234 |

180 |

197 |

178 |

|

220 |

256 |

234 |

243 |

245 |

|||||

|

чол. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

7 |

Середньоспискова |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

кількість управлінців, |

23 |

20 |

22 |

21 |

17 |

|

16 |

15 |

16 |

18 |

19 |

|||||

|

чол |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

8 |

Урожайність, ц/га |

|

25 |

27 |

26 |

27 |

28 |

|

20 |

19,8 |

19,6 |

28 |

20 |

||||

9 |

Виручка від |

|

2344 |

2546 |

3453 |

3454 |

2365 |

|

2453 |

456 |

657 |

435 |

765 |

||||

|

реалізації, тис.грн. |

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

10 |

Валовий збір, ц |

|

135 |

145 |

135 |

134 |

140 |

|

102 |

102 |

108 |

132 |

124 |

||||

11 |

Виробничі затрати, |

45 |

48 |

125 |

478 |

114 |

|

104 |

113 |

986 |

102 |

965 |

|||||

|

тис.грн. |

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

12 |

Сума нарахованих |

|

458 |

564 |

587 |

457 |

589 |

|

897 |

681 |

698 |

974 |

874 |

||||

|

податків, тис.грн. |

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

33 |

|

|

|

Варіанти завдань: |

|

|

|

|

|||

Перша цифра – у, друга цифра – х1, третя цифра – х2 |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

Номер варіанту |

1 |

2 |

|

3 |

4 |

|

5 |

6 |

7 |

8 |

|

1,5,8 |

2,4,7 |

|

3,9,12 |

5,2,9 |

|

3,8,11 |

4,6,9 |

5,3,11 |

10,3,5 |

Номер варіанту |

9 |

10 |

|

11 |

12 |

|

13 |

14 |

15 |

16 |

|

3,7,2 |

1,6,3 |

|

4,2,9 |

6,9,12 |

|

3,12,7 |

9,8,2 |

3,9,5 |

11,6,9 |

9. Знайти рівняння регресії у=а0+а1х1+а2х2+еt (визначити коефіцієнти регресії). Розрахунки подати в таблиці.

10.Розробити структурну схему отриманої економетричної моделі. 11.Побудувати діаграму розсіювання для двох пар змінних (у, х1) і (у, х2). 12.Знайти стандартизовані регресійні коефіцієнти.

13.Оцінити еластичність змінної уt відносно змінних х1, х2 за допомогою коефіцієнтів еластичності.

14.Оцінити зв’язок між змінними х1 і х2 за допомогою кореляції.

Теоретичні відомості:

1.Лінійна проста регресія є окремим випадком лінійної множинної регресії, коли k = 2. У цьому випадку в рівняння регресії, крім вільного члена а0, якому відповідає допоміжна змінна х0 (регресор) = 1, входить тільки одна дійсно пояснююча змінна, а саме, х1 з регресійним коефіцієнтом а1.

у= а0 х0+а1х1+еt

2.Множинна регресія складається із двох простих регресій. При цьому:

а) перша регресія описується рівнянням, за умови відсутності х2 –

у = а0 х0+а1х1+еt.

б) друга проста регресія отримується, якщо відсутня х1 –

у = а0 х0+а2х2+еt.

Таким чином, трактування коефіцієнтів регресії зводиться до опису зміни залежної змінної – регресанда “у” під впливом регресора “х0”

(незалежної змінної) при зафіксованих значеннях інших змінних “хk”.

34

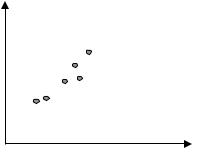

3. Діаграма розсіювання є зображення спостережень у площині даних змінних :

Y

х

0

4. Процедуру побудови множинної регресії розглянемо на прикладі регресії з двома пояснюючими змінними. Функція лінійної множинної регресії в цьому випадку має вид:

y€ a0 a1x1 a2x2 |

(1) |

Завдання полягає в оцінці параметрів регресії за результатами вибіркових спостережень над змінними, включеними в аналіз. Для цієї мети застосовуємо метод найменших квадратів. Поставимо умову, відповідно до якого регресія повинна по можливості добре узгоджуватися з емпіричними даними. Тому висунемо вимогу, по якому сума квадратів відхилень усіх значень, що спостерігаються, залежної змінної від значень, обчислених по рівнянню регресії (тобто сума квадратів залишків), повинна бути мінімальна.

Отже, повинне виконуватися вимога:

n n

S(a0 ,a1,a2 ) (yi y€i )2 ei2 min ,

i 1 i 1

Підставляючи замість yi вираз (1), одержимо:

n

S(a0,a1,a2) (yi a0 a1x1 a2x2)2 min

i 1

S є функцією від невідомих параметрів регресії. Необхідною умовою виконання служить обернення в нуль часткових похідних функції S (а0,а1,а2)

по кожному з параметрів а0,а1,а2. Після відповідних алгебраїчних викладень одержуємо наступну систему нормальних рівнянь:

|

|

|

35 |

na |

0 a1 x1 a2 x2 y |

|

|

|

x1 a1 x12 a2 x1x2 x1y |

||

a0 |

|||

|

x2 a1 x1x2 a2 x2 |

2 |

x2y |

a0 |

|

||

Розв’язавши дану систему рівнянь можна отримати значення коефіцієнтів: а0, а1, а2.

5. На практиці крім звичайних оцінених регресійних коефіцієнтів оцінюються і інтерпретуються стандартизовані регресійні коефіцієнти. Вони відомі також під назвою "бета-коефіцієнти".

Оцінені значення стандартизованих регресійних коефіцієнтів можна обчислити за наступною формулою, яка одночасно може бути визначенням:

€si a€i xi

y

де a€i – 1МНК-оцінка регресійного коефіцієнта аі;

δхі - емпіричне стандартне (середньоквадратичне) відхилення і-го регресора хі.

δy - емпіричне стандартне (середньоквадратичне) відхилення регресанда у.

Емпіричне стандартне відхилення допоміжної змінної х0 для вільного члена дорівнює нулю, то €0s = 0. Це означає, що немає сенсу розрахувати стандартизований вільний член.

Як інтерпретується стандартизований регресійний коефіцієнт? Перш за все передбачають, що емпіричні стандартизовані відхилення δхі і δy є

типовими (характерними) змінами досліджуваних змінних. Тоді добуток a€i δхі

виражає типовий ефект впливу і-го регресора на регресанд. Чи буде цей ефект великим або малим, залежить від величини типової зміни регресанда.

6. Інтерпретація. Емпіричний стандартизований регресійний коефіцієнт вказує на те, наскільки є великим за інших рівних умов оцінюваний типовий

36

ефект впливу і-го регресора в порівнянні з типовим ефектом зміни регресанда. Чим більша величина ˆks , тим більш значущим при інших рівних умовах є і-й регресор. Стандартизовані регресійні коефіцієнти визначаються при оцінці параметрів тоді, коли замість звичайних рядів спостережень використовуються стандартизовані ряди, наприклад, xsi (xi x )/ xi замість xі.

7. Визначення коефіцієнтів еластичності.

При інтерпретації регресійних коефіцієнтів беруть до уваги одиниці виміру регресанда і регресорів. Для виявлення ступеню впливу регресора на регресанд без враховування одиниць виміру, крім регресійного коефіцієнта,

можуть бути обчислені коефіцієнти еластичності (коротко: еластичність).

Еластичність регресанда yt відносно регресора хtk дорівнює:

є |

i |

|

y |

|

xi |

(y 0;i 1,....,n) |

|

xi |

y |

||||||

|

|

|

|

де у* і х*і, - значення регресанда і і-го регресора, що визначають точку регресійної функції, для якої обчислюють коефіцієнт еластичності.

Еластичність є безрозмірним показником. Безрозмірність еластичності

k є перевагою: вона полегшує інтерпретацію.

В лінійному регресійному рівнянні часткова похідна ду/дхі дорівнює регресійному коефіцієнту аі. В цьому випадку істинна еластичність обчислюється:

єi |

ai |

|

|

x |

i |

||

|

|

|

|

|

|||

|

y |

||||||

|

|

|

|

|

|||

Оцінена еластичність €k інтерпретується таким чином. Якщо за інших рівних умов і-й регресор зміниться на один відсоток, то регресанд внаслідок цього зміниться на €і відсотків.

Еластичність повністю формулюється так: "оцінена еластичність у відносно хі (наприклад, оцінена еластичність попиту відносно доходів або оцінена еластичність товарообігу відносно торгової площі).

37

Контрольні питання:

1.Як отримується рівняння багатофакторної лінійної регресії.

2.Який економічний зміст багатофакторної регресії.

3.Як обчислити бета-коефіцієнти моделі і що вони характеризують.

4.Як обчислити коефіцієнт еластичності і який його економічний зміст.

5.Що характеризує діаграма розсіювання і як її побудувати.

Тестові завдання для самоконтролю:

1.Середній квадрат помилок:

a)Дорівнює сумі квадратів, що пояснює регресію, поділену на її ступінь вільності;

b)Дорівнює сумі квадратів помилок, поділену на її ступінь вільності;

c)Дорівнює сумі квадратів, що пояснює регресію, поділену на кількість її значень;

d)Дорівнює сумі квадратів помилок, поділену на кількість її значень.

2.Яких значень може набувати коефіцієнт детермінації:

a)Додатних;

b)Від’ємних;

c)Більше одиниці;

d)Менше одиниці;

e)Нуль.

3.У багатофакторній регресії:

a)більш ніж одна залежна змінна і тільки одна незалежна змінна;

b)більш ніж одна незалежна змінна і тільки одна залежна змінна;

c)більш ніж одна залежна змінна і більш ніж одна незалежна змінна;

4.У множинній регресії кожен параметр показує:

a)загальний вплив усіх незалежних змінних на залежну змінну;

b)вплив незалежної змінної на залежну за умови, що всі інші незалежні змінні залишаються незмінними;

38

c)де площина регресії перетинає вісь у.

5.Коефіцієнт еластичності показує:

a)збільшення залежної змінної на 1% при збільшенні незалежної змінної на одиницю вимірності;

b)збільшення залежної змінної на 1% при збільшенні незалежної змінної на 1%;

c)збільшення залежної змінної на 1% при зменшенні незалежної змінної на 1.

Лабораторна робота № 5

(4 години)

Тема: “Оцінка параметрів регресії. Оцінка рангової кореляції за

коефіцієнтами Кендела і Спірмена”

Мета роботи: Навчитись оцінювати параметри регресії за допомогою коефіцієнтів Кендела і Спірмена. Вивчити оцінку ступеня взаємозв’язку між параметрами регресії

Завдання:

1.Відповідно до варіантів, що наведені в табл.1 оцінити тісноту зв’язку між показниками “у” та “х” за допомогою:

-коефіцієнта рангової кореляції Спірмена (дані табл.1);

-коефіцієнта рангової кореляції Кандела (дані табл.1);

-індексу Фехнера (дані табл.1);

-коефіцієнта конкордації Кендела (взяти дані із лабораторної роботи №3).

2.Проаналізувати економічний зміст розрахованих коефіцієнтів.

Таблиця 1

1 варіант

у - валової продукції на 1 |

127 |

220 |

229 |

145 |

165 |

144 |

205 |

231 |

97 |

139 |

|

середньорічного працівника, грн. |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

х1 - оборотність кредиторської |

120 |

90 |

70 |

170 |

140 |

170 |

170 |

220 |

195 |

170 |

|

|

|

|

|

|

|

|

|

|

|

39 |

|

|

|

|

|

|

|

|

|

|

|

|

|

заборгованості, дн. |

|

|

|

|

|

|

|

|

|

|

|

х2 - середній залишок оборотних |

56 |

79 |

84 |

40 |

57 |

19 |

25 |

56 |

38 |

49 |

|

коштів, тис.грн. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

2 варіант |

|

|

|

|

|

|

|

|

|

|

|

у - прибуток на 1 |

|

|

|

|

|

|

|

|

|

|

|

середньоспискового працівника, |

1,2 |

1,4 |

1,6 |

1,9 |

1,8 |

1,9 |

1,7 |

2,1 |

1,9 |

1,9 |

|

тис. грн. |

|

|

|

|

|

|

|

|

|

|

|

х1 - оборотність дебіторської |

170 |

190 |

150 |

190 |

190 |

190 |

200 |

220 |

180 |

190 |

|

заборгованості, дн. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х2 - середній залишок оборотних |

58 |

49 |

68 |

52 |

54 |

59 |

61 |

82 |

79 |

96 |

|

коштів, тис.грн. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

3 варіант |

|

|

|

|

|

|

|

|

|

|

|

у - коефіцієнт фінансової |

0,98 |

0,88 |

0,78 |

0,89 |

0,89 |

0,95 |

0,89 |

0,75 |

0,69 |

0,7 |

|

незалежності |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х1 - середній залишок оборотних |

12 |

16 |

17 |

14 |

15 |

12 |

18 |

12 |

12 |

12 |

|

коштів, тис.грн. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х2 - оборотність дебіторської |

7,5 |

6,3 |

8,7 |

7,6 |

6,9 |

6,6 |

7,6 |

10,5 |

10,2 |

12,3 |

|

заборгованості, дн. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

4 варіант |

|

|

|

|

|

|

|

|

|

|

|

у - коефіцієнт співвідношення |

0,7 |

0,3 |

0,5 |

0,4 |

0,4 |

0,4 |

0,6 |

0,4 |

0,4 |

0,9 |

|

власних і залучених коштів |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х1 - середній залишок запасів, |

76 |

54 |

76 |

59 |

76 |

75 |

73 |

65 |

64 |

62 |

|

тис.грн. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х2 - виробничі витрати на 1 |

8,7 |

11,3 |

14,7 |

19,1 |

24,8 |

32,3 |

42,0 |

54,6 |

71,0 |

92,3 |

|

середньоспискового |

|||||||||||

працівника,тис.грн. |

|

|

|

|

|

|

|

|

|

|

|

5 варіант |

|

|

|

|

|

|

|

|

|

|

|

у - коефіцієнт термінової |

1,5 |

1,8 |

1,8 |

1,8 |

1,7 |

2,25 |

2,7 |

2,09 |

1,8 |

1,8 |

|

ліквідності |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х1 - прибуток на 1 середньорічного |

0,9 |

1,5 |

1,9 |

1,9 |

1,9 |

1,8 |

1,9 |

1,9 |

2,0 |

1,9 |

|

працівника, тис.грн. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х2 - адміністративні витрати на 1 |

0,5 |

1,1 |

1,7 |

2,3 |

2,9 |

3,5 |

4,1 |

4,7 |

5,3 |

5,9 |

|

управлінця, тис.грн. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

6 варіант |

|

|

|

|

|

|

|

|

|

|

|

у - поточний коефіцієнт покриття |

1,9 |

1,9 |

1,8 |

1,67 |

1,9 |

1,5 |

2,1 |

1,9 |

1,9 |

1,72 |

|

х1 - питома вага найбільш |

23 |

23 |

17 |

25 |

30 |

23 |

16 |

20 |

19 |

22 |

|

ліквідних активів в структурі |

|||||||||||

активів, % |

|

|

|

|

|

|

|

|

|

|

|

х2 - питома вага власного капіталу |

48,2 |

49,7 |

42,5 |

40,1 |

45,1 |

25,7 |

37,2 |

38,7 |

50,2 |

48,5 |

|

у структурі майна,% |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

7 варіант |

|

|

|

|

|

|

|

|

|

|

|

у - питома вага адміністративних |

33 |

37 |

29 |

28 |

28 |

28 |

30 |

41 |

36 |

28 |

|

витрат в структурі витрат, % |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х1 - питома вага управлінців в |

16 |

18 |

20 |

21 |

14 |

17 |

18 |

18 |

18 |

19 |

|

структурі працівників, % |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х2 - питома вага адміністративних |

33 |

37 |

29 |

25 |

26 |

28 |

30 |

41 |

36 |

28 |

|

витрат в структурі витрат, % |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

8 варіант |

|

|

|

|

|

|

|

|

|

|

|

у - урожайність зернових, ц/га |

171 |

180 |

199 |

187 |

199 |

210 |

199 |

199 |

205 |

199 |

|

х1 - кількість мінеральних добрив |

9,8 |

8,9 |

8,7 |

9,3 |

10,1 |

11,2 |

8,9 |

10,0 |

9,9 |

8,9 |

|

на 10 га, ц.д.р |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х2 - кількість органічних добрив на |

15,7 |

14,2 |

13,9 |

14,9 |

15,8 |

17,6 |

14,2 |

16,0 |

15,8 |

14,2 |

|

10га, ц.д.р. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

9 варіант |

|

|

|

|

|

|

|

|

|

|

|

у - середній вихід продукції |

234 |

256 |

284 |

301 |

276 |

250 |

289 |

269 |

310 |

310 |

|

рослинництва на 10 га, ц |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х1 - кількість внесення азотних |

17,0 |

17,8 |

16,9 |

16,9 |

16,2 |

16,9 |

16,5 |

17,2 |

16,7 |

16,9 |

|

добрив на 10 га, ц.д.р. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х2 - кількість фосфорних добрив на |

18,0 |

18,9 |

17,9 |

17,6 |

17,2 |

17,9 |

17,5 |

17,9 |

17,7 |

17,8 |

|

10 га, ц.д.р. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

10 варіант |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

у - середньорічний надій молока на |

4100 |

3700 |

4100 |

4222 |

5001 |

5200 |

4022 |

4310 |

4100 |

3890 |

|

1 гол., ц |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х1 - рівень механізації робіт, % |

59 |

59 |

50 |

51 |

59 |

68 |

69 |

60 |

63 |

72 |

|

х2 - кількість внесення органічних |

310,0 |

300,0 |

300,0 |

305,0 |

302,0 |

270,0 |

289,0 |

267,0 |

290,0 |

312,0 |

|

добрив на 10 га, т |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

11 варіант |

|

|

|

|

|

|

|

|

|

|

|

у - питома вага запасів у структурі |

13 |

17 |

10 |

10 |

11 |

15 |

19 |

10 |

18 |

16 |

|

активів, % |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х1 - кількість внесення калійних |

5,7 |

5,4 |

5,8 |

6,1 |

6,0 |

6,2 |

5,7 |

5,9 |

6,3 |

5,7 |

|

добрив на 10 га,ц.д.р |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х2 - кількість мінеральних добрив |

9,8 |

8,9 |

8,7 |

9,3 |

10,1 |

11,2 |

8,9 |

10,0 |

9,9 |

8,9 |

|

на 10 га, ц.д.р |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

12 варіант |

|

|

|

|

|

|

|

|

|

|

|

у - виручка від реалізації на 1 |

190 |

210 |

245 |

189 |

194 |

220 |

175 |

220 |

196 |

220 |

|

середньорічного працівника, грн. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х1 - затрати праці на 1 |

270 |

241 |

250 |

219 |

399 |

241 |

458 |

379 |

427 |

353 |

|

середньорічного працівника, люд.- |

|||||||||||

год. |

|

|

|

|

|

|

|

|

|

|

|

х2 - виробничих витрат на 1 |

5,8 |

6,1 |

6,3 |

6,6 |

6,9 |

7,2 |

7,4 |

7,7 |

8,0 |

8,2 |

|

середньорічного працівника, |

|||||||||||

тис.грн. |

|

|

|

|

|

|

|

|

|

|

|

13 варіант |

|

|

|

|

|

|

|

|

|

|

|

у - урожайність цукрових буряків, |

371 |

372 |

421 |

344 |

378 |

344 |

340 |

344 |

342 |

360 |

|

ц/га |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х1 - кількість внесення органічних |

310 |

300 |

300 |

300 |

300 |

270 |

289 |

267 |

290 |

312 |

|

добрив на 10 га, т |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х2 - кількість мінеральних добрив |

10,1 |

7,2 |

9,5 |

8,9 |

10,3 |

10,2 |

11,2 |

10,1 |

7,0 |

9,9 |

|

на 10 га, ц.д.р |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

14 варіант |

|

|

|

|

|

|

|

|

|

|

|

у - фондовіддача, грн. |

567 |

555 |

580 |

490 |

580 |

569 |

580 |

580 |

559 |

537 |

|

х1 - питома вага виробничих витрат |

346 |

375 |

574 |

364 |

465 |

534 |

756 |

465 |

756 |

657 |

|

у структурі витрат, % |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х2 - виробничих витрат на 1 |

5,8 |

6,1 |

6,3 |

6,6 |

6,9 |

7,2 |

7,4 |

7,7 |

8,0 |

8,2 |

|

середньорічного працівника, |

|||||||||||

тис.грн. |

|

|

|

|

|

|

|

|

|

|

|

15 варіант |

|

|

|

|

|

|

|

|

|

|

|

у - питома вага кредиторської |

|

|

|

|

|

|

|

|

|

|

|

заборгованості у структурі пасивів, |

23 |

26 |

36 |

33 |

36 |

35 |

41 |

38 |

36 |

36 |

|

% |

|

|

|

|

|

|

|

|

|

|

|

х1 - прибуток (збиток) на 1 |

7,6 |

5,8 |

6,7 |

8,4 |

8,3 |

8,5 |

9,2 |

5,8 |

5,4 |

5,7 |

|

середньорічного працівника, |

|||||||||||

тис.грн. |

|

|

|

|

|

|

|

|

|

|

|

х2- оборотність запасів, дн |

65,4 |

49,9 |

57,6 |

72,2 |

71,4 |

73,1 |

79,1 |

60,1 |

60,3 |

49,0 |

|

16 варіант |

|

|

|

|

|

|

|

|

|

|

|

у - фондозабезпеченість грн./га |

71,3 |

71,3 |

68,9 |

79,5 |

77,4 |

71,3 |

81,2 |

71,3 |

80,9 |

82,5 |

|

х1 - питома вага власного капіталу |

7,6 |

5,8 |

6,7 |

8,4 |

8,3 |

8,5 |

9,2 |

5,8 |

5,4 |

5,7 |

|

у структурі пісивів, %: |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

х2 - питома вага найбільш |

24,1 |

24,9 |

21,3 |

20,1 |

22,6 |

12,9 |

18,6 |

19,4 |

20,1 |

19,3 |

|

ліквідних активів в структурі |

|||||||||||

активів, % |

|

|

|

|

|

|

|

|

|

|

Теоретичні відомості

1. Коефіцієнт рангової кореляції Спірмена Поряд з коефіцієнтом кореляції існують інші показники тісноти зв'язку,

які широко застосовують в економіці у тих випадках, коли ознакам явища,

що спостерігається, не можуть однозначно надаватись ті чи інші абсолютні