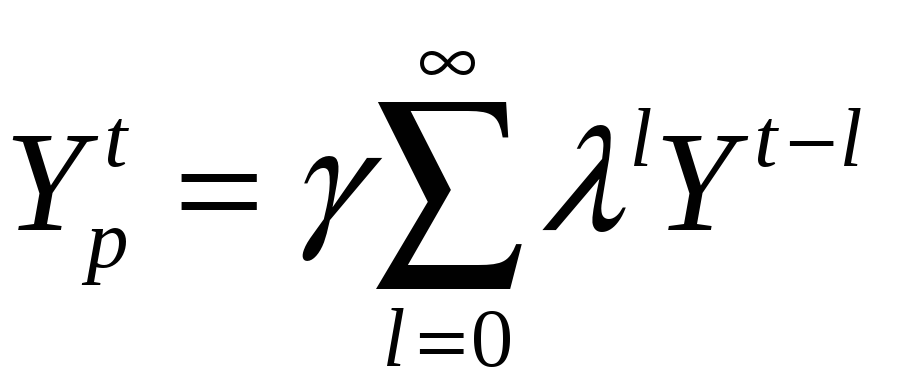

Модель потребления Фридмена

М. Фридмен выдвинул гипотезу: потребление индивида в t -м периоде

![]() пропорционально

его ощущаемому устойчивому, постоянному

доходу

пропорционально

его ощущаемому устойчивому, постоянному

доходу

![]() в этом периоде:

в этом периоде:

![]() .

(26)

.

(26)

Если

![]() –

реальный доход, то

–

реальный доход, то

![]() ,

,

![]() –

параметр адаптации.

–

параметр адаптации.

,

и подставляя это в (26), получим модель

Койка.

,

и подставляя это в (26), получим модель

Койка.

Использовались

данные о реальном душевом потреблении

и реальных душевых доходах в США в 1905 –

1951 гг. Для оценки коэффициентов применялся

нелинейный МНК с сохранением 17 слагаемых

в (24). Оказалось

![]() .

.

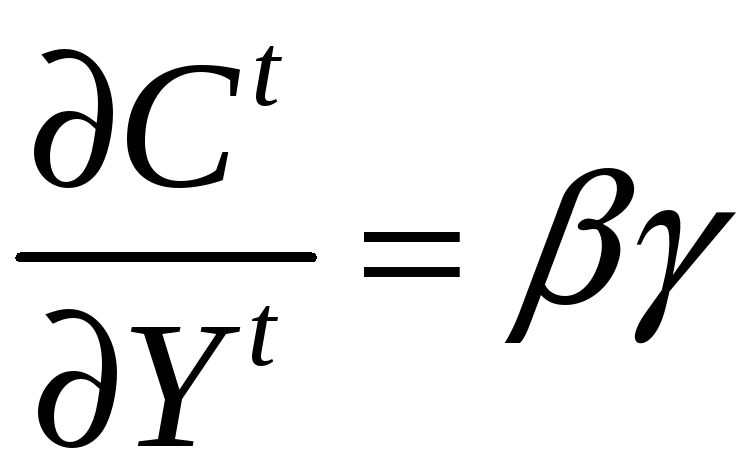

Динамические свойства модели Фридмена лучше анализировать после преобразования Койка:

![]() .

.

Краткосрочная предельная склонность к потреблению:

,

,

![]() .

.

В долгосрочном

плане (равновесие):

![]() ;

;

![]() ;

;

![]() ;

;

![]() – долгосрочная

склонность к потреблению. Различие этих

двух величин впервые было объяснено

Фридменом.

– долгосрочная

склонность к потреблению. Различие этих

двух величин впервые было объяснено

Фридменом.

Основная литература:

-

Айвазян С.А. Прикладная статистика и основы эконометрики / С.А. Айвазян, В.С. Мхитарян. М.:ЮНИТИ, 2001.

-

Доугерти К. Введение в эконометрику / К. Доугерти. М. : Инфра – М, 2001. 402 с.

-

Тихомиров Н.П. Эконометрика / Н.П. Тихомиров, Е.Ю. Дорохина. М.: Экзамен, 2003. 512 с.

-

Магнус Я.Р. Эконометрика. Начальный курс / Я.Р. Магнус, П.К. Катышев, А.А. Пересецкий. М. : Дело, 2005.

-

Берндт Э.Р. Практика эконометрики / Э.Р. Берндт. М. : Юнити-Дана, 2005.

Дополнительная литература:

-

Handbook of Econometrics. Volumes 1, 2 and 3 / preface by Z. Griliches and M.D. Intriligator. Режим доступа: http://www.elsevier.com/hes/books/02/preface/preface.htm.

-

Тюрин Ю.Н. Статистический анализ данных на компьютере /

Ю.Н. Тюрин, А.А. Макаров. М. : Инфра – М, 1998.

-

Campbell G. The Econometrics of Financial Markets / G. Campbell, R. Lo,

J. MacKinlay. N. Y., 1997.

-

Уотшем Т.Дж. Количественные методы в финансах / Т.Дж. Уотшем,

К.М. Паррамоу. М. : ЮНИТИ, 1999.

-

Пугачев В.С. Теория вероятностей и математическая статистика /

В.С. Пугачев. М. : ФИЗМАТЛИТ, 2002.

-

Пащенко Ф.Ф. Введение в состоятельные методы моделирования систем / Ф.Ф. Пащенко. М. : Финансы и статистика, 2006.

-

Секей Г. Парадоксы в теории вероятностей и математической статистике / Г. Секей. М. : Мир, 1990.

-

Руководство пользователя пакета программ SPSS v. 7.

-

Руководство пользователя пакета программ STATISTICA v. 6.

-

Справочник по прикладной статистике: в 2 т. / под ред. Э. Ллойда,

У. Ледермана. М. : Финансы и статистика, 1990.

-

Колемаев В.А. Теория вероятностей и математическая статистика / В.А. Колемаев, О.В. Староверов, В.Б. Турундаевский. М. : Высшая школа, 1991.

-

Кейн Э. Экономическая статистика и эконометрия. Вып.1, 2 / Э. Кейн. М. : Статистика, 1977.

-

Breiman L. Estimating Optimal Transformations for Multiple Regression and Correlation / L. Breiman, J.H. Friedman // Journal of the American Statistical Association. 1985. V. 80. N 391.

-

Ширяев А.Н. Основы стохастической финансовой математики: в 2 т. / А.Н. Ширяев. М. : ФАЗИС, 1998.

-

Tsay R.S. Analysis of financial time series / R.S. Tsay. John Wiley & Sons, 2002.